Chi phí dịch vụ bảo vệ là một phần quan trọng trong ngân sách của doanh nghiệp. Hạch toán chính xác các khoản chi này giúp đảm bảo an toàn và minh bạch tài chính. Bài viết này của Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn cụ thể cách hạch toán chi phí dịch vụ bảo vệ. Qua đó, doanh nghiệp có thể quản lý tài chính hiệu quả hơn.

1. Nguyên tắc và tài khoản hạch toán chi phí dịch vụ bảo vệ

Theo nguyên tắc hạch toán, chi phí cho dịch vụ bảo vệ được ghi nhận thông qua các tài khoản 6427, 6417 và 6277.

Những tài khoản này được sử dụng để phản ánh các chi phí dịch vụ bên ngoài liên quan đến quản lý doanh nghiệp, bán hàng và sản xuất, bao gồm chi phí tài liệu, sửa chữa, thuê ngoài và chi phí cho nhà thầu phụ.

- Tài khoản 6427 – Chi phí dịch vụ mua ngoài: Tài khoản này ghi nhận các chi phí dịch vụ bên ngoài phục vụ cho việc quản lý doanh nghiệp, bao gồm chi phí tài liệu kỹ thuật, phí thuê và chi trả cho nhà thầu phụ, cùng những khoản không đủ tiêu chí ghi nhận là tài sản cố định (TSCĐ).

- Tài khoản 6417 – Chi phí dịch vụ mua ngoài: Tài khoản này phản ánh chi phí dịch vụ bên ngoài liên quan đến hoạt động bán hàng, bao gồm chi phí thuê sửa chữa TSCĐ, chi phí lưu kho, vận chuyển hàng hóa, và các khoản chi cho đơn vị được ủy thác xuất khẩu.

- Tài khoản 6277 – Chi phí dịch vụ mua ngoài: Tài khoản này dùng để ghi nhận chi phí dịch vụ bên ngoài liên quan đến hoạt động sản xuất, bao gồm sửa chữa, chi phí thuê ngoài, điện nước, điện thoại, và chi phí cho nhà thầu phụ trong lĩnh vực xây dựng.

2. Cách hạch toán chi phí dịch vụ bảo vệ

Chi phí dịch vụ bảo vệ được ghi nhận theo cách sau đây:

- Nợ TK 64179, 642721, 627716: Chi phí dịch vụ mua ngoài khác

- Nợ TK 1331: Thuế GTGT

- Có TK 331: Nợ phải trả cho nhà cung cấp

Ví dụ minh họa: Công ty Hoàng Lan ký hợp đồng kinh tế số: XYZ-5678 – Ngày: 05/03/2024 với đơn vị cung cấp dịch vụ: Công ty TNHH bảo vệ AIC.

Nội dung hợp đồng: Cung cấp dịch vụ bảo vệ hàng tháng cho trụ sở Công ty Hoàng Lan.

Chi tiết hợp đồng: Dịch vụ bảo vệ

| STT | Tên mặt hàng | ĐVT | SL | Đơn giá (VNĐ) | Thành tiền (Chưa gồm thuế GTGT 10%) |

| 1 | Dịch vụ bảo vệ văn phòng | tháng | 1 | 25.000.000 | 25.000.000 |

Địa điểm thực hiện: Tại trụ sở Công ty Hoàng Lan

Ngày 31/03/2024: Công ty TNHH bảo vệ AiC xuất hóa đơn cho phí dịch vụ bảo vệ tháng 3.

Trong trường hợp này, chi phí dịch vụ bảo vệ được hạch toán như sau:

- Nợ TK 642721: 25.000.000 VNĐ

- Nợ TK 1331: 2.500.000 VNĐ

- Có TK 331: 27.500.000 VNĐ

Giải thích cách hạch toán:

- Nợ TK 642721: Ghi nhận chi phí dịch vụ bảo vệ văn phòng (25.000.000 VNĐ).

- Nợ TK 1331: Ghi nhận số tiền thuế GTGT 10% của chi phí dịch vụ bảo vệ (2.500.000 VNĐ).

- Có TK 331: Ghi nhận tổng số tiền phải trả cho nhà cung cấp dịch vụ (27.500.000 VNĐ).

Như vậy, công ty đã ghi nhận đầy đủ chi phí dịch vụ bảo vệ cho tháng 3/2024, bao gồm cả thuế GTGT. Việc hạch toán này đảm bảo rằng tất cả các khoản chi phí liên quan được phản ánh chính xác trong báo cáo tài chính.

>>> Xem thêm: Hạch toán chi phí tiền điện

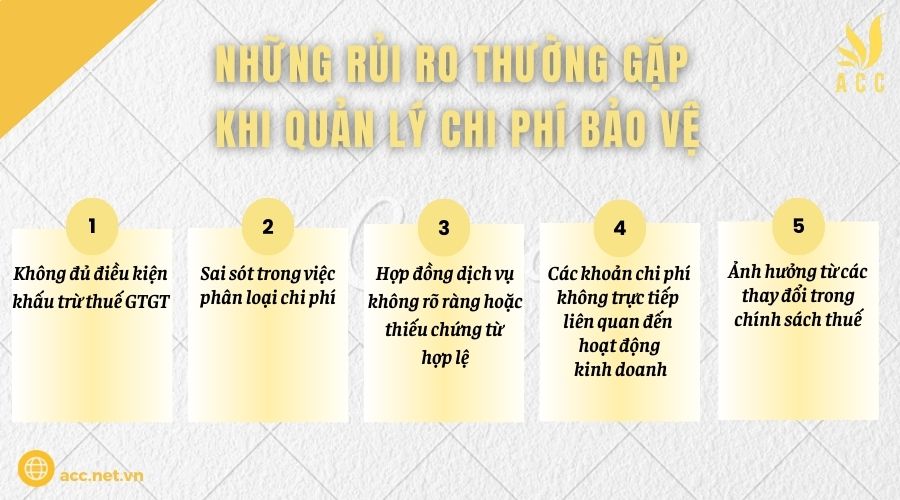

3. Những rủi ro thường gặp khi quản lý chi phí bảo vệ

Trong quá trình quản lý chi phí dịch vụ bảo vệ, doanh nghiệp có thể gặp phải một số rủi ro liên quan đến kế toán và thuế. Dưới đây là các vấn đề phổ biến cần lưu ý:

1. Không đủ điều kiện khấu trừ thuế GTGT

- Nếu hóa đơn dịch vụ bảo vệ không đáp ứng đầy đủ các quy định của cơ quan thuế (như thiếu chữ ký, sai thông tin, không có hợp đồng đi kèm), doanh nghiệp có thể bị từ chối khấu trừ thuế GTGT.

- Cần kiểm tra tính hợp lệ của hóa đơn, hợp đồng và chứng từ thanh toán để tránh rủi ro về thuế.

2. Sai sót trong việc phân loại chi phí

- Doanh nghiệp cần xác định rõ chi phí bảo vệ thuộc nhóm chi phí hợp lý để được khấu trừ thuế hoặc tính vào chi phí hợp lệ của doanh nghiệp.

- Việc ghi nhận nhầm vào các khoản chi phí khác có thể khiến cơ quan thuế không chấp nhận và gây ảnh hưởng đến kết quả tài chính.

3. Hợp đồng dịch vụ không rõ ràng hoặc thiếu chứng từ hợp lệ

Nếu hợp đồng dịch vụ bảo vệ không quy định cụ thể về phạm vi công việc, giá trị hợp đồng, điều khoản thanh toán và nghĩa vụ thuế, có thể dẫn đến tranh chấp hoặc bị cơ quan thuế từ chối chi phí này. Doanh nghiệp cần lưu trữ đầy đủ hợp đồng và chứng từ liên quan để làm căn cứ pháp lý khi cần thiết.

4. Các khoản chi phí không trực tiếp liên quan đến hoạt động kinh doanh

- Một số chi phí bảo vệ có thể không phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh, ví dụ như chi phí bảo trì hệ thống an ninh, mua sắm thiết bị bảo vệ không cần thiết.

- Những khoản chi này có thể không được tính vào chi phí hợp lý khi quyết toán thuế, dẫn đến việc bị loại trừ khỏi báo cáo tài chính.

5. Ảnh hưởng từ các thay đổi trong chính sách thuế

- Chính sách thuế có thể thay đổi theo từng thời kỳ, đặc biệt là về mức thuế suất, điều kiện khấu trừ chi phí và nghĩa vụ kê khai thuế.

- Doanh nghiệp cần cập nhật thường xuyên các quy định mới nhất từ cơ quan thuế để đảm bảo tuân thủ đầy đủ và tránh bị xử phạt.

Giải pháp giảm thiểu rủi ro khi quản lý chi phí bảo vệ:

- Kiểm tra kỹ lưỡng các hợp đồng dịch vụ bảo vệ trước khi ký kết, đảm bảo đầy đủ các điều khoản quan trọng.

- Đảm bảo hóa đơn và chứng từ thanh toán hợp lệ, có đủ chữ ký và thông tin cần thiết.

- Theo dõi các quy định thuế mới nhất để điều chỉnh kế hoạch tài chính phù hợp.

- Tham khảo ý kiến chuyên gia kế toán, thuế để tránh các sai sót không đáng có.

>> Xem thêm: Cách hạch toán kế toán dịch vụ y tế

4. Vì sao phải hạch toán chi phí dịch vụ bảo vệ?

Hạch toán chi phí dịch vụ bảo vệ là một phần quan trọng trong quản lý tài chính doanh nghiệp, giúp đảm bảo minh bạch và tuân thủ quy định kế toán, thuế. Dưới đây là những lý do chính:

- Tuân thủ quy định pháp luật: Hạch toán chi phí bảo vệ giúp doanh nghiệp thực hiện đúng các quy định về kế toán và thuế, tránh sai sót trong báo cáo tài chính và đảm bảo tính hợp lệ của chi phí khi quyết toán thuế.

- Kiểm soát chi phí: Việc ghi nhận đầy đủ giúp doanh nghiệp theo dõi, kiểm soát chi phí bảo vệ một cách hiệu quả, từ đó có cơ sở đánh giá và tối ưu ngân sách.

- Xác định chính xác lợi nhuận: Hạch toán đúng giúp doanh nghiệp tính toán lợi nhuận chuẩn xác, từ đó có kế hoạch tài chính phù hợp và đảm bảo nghĩa vụ thuế.

- Quản lý dòng tiền hiệu quả: Việc ghi nhận chi phí bảo vệ giúp doanh nghiệp dễ dàng kiểm tra dòng tiền, đảm bảo thanh toán đúng hạn cho nhà cung cấp dịch vụ.

Tóm lại, việc hạch toán chi phí dịch vụ bảo vệ không chỉ giúp doanh nghiệp tuân thủ quy định mà còn góp phần nâng cao hiệu quả tài chính và quản lý nguồn lực.

5. Câu hỏi thường gặp

Chi phí dịch vụ bảo vệ có được xem là chi phí hợp lý khi quyết toán thuế không?

Chi phí dịch vụ bảo vệ có thể được xem là chi phí hợp lý khi quyết toán thuế, miễn là doanh nghiệp có chứng từ hợp lệ và chi phí này phục vụ cho hoạt động kinh doanh. Tuy nhiên, doanh nghiệp cần đảm bảo tính hợp lệ và rõ ràng trong hợp đồng cũng như hóa đơn.

Cách ghi nhận chi phí dịch vụ bảo vệ trong trường hợp hợp đồng không rõ ràng là gì?

Trong trường hợp hợp đồng không rõ ràng, doanh nghiệp nên ghi nhận chi phí tạm thời dựa trên các chứng từ thanh toán đã thực hiện. Sau đó, doanh nghiệp cần làm rõ nội dung hợp đồng và điều chỉnh ghi nhận chi phí khi có thông tin đầy đủ hơn.

Làm thế nào để xác định chi phí dịch vụ bảo vệ hợp lý và hợp lệ cho báo cáo tài chính?

Để xác định chi phí dịch vụ bảo vệ hợp lý, doanh nghiệp cần thu thập đầy đủ hóa đơn, chứng từ và hợp đồng liên quan. Bên cạnh đó, chi phí phải được phân loại đúng tài khoản kế toán và cần có sự xác nhận của bộ phận kiểm soát nội bộ.

Hy vọng với những thông tin Kế toán Kiểm toán Thuế ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về cách hạch toán chi phí dịch vụ bảo vệ. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán Kiểm toán Thuế ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN