Khi nói đến công tác kiểm toán, chúng ta thường nghe nhiều đến kiểm toán nhà nước. Vậy đối tượng của kiểm toán nhà nước là gì? Để hiểu rõ hơn về vấn đề này, chúng ta cần nắm bắt được các thông tin cơ bản liên quan đến chức năng và phạm vi hoạt động của kiểm toán nhà nước, cũng như tầm quan trọng của nó đối với nền tài chính quốc gia. Hãy cùng Kế toán Kiểm toán Thuế ACC tìm hiểu về đối tượng của kiểm toán nhà nước.

1. Quy định về Kiểm toán Nhà nước theo pháp luật hiện hành

Theo khoản 5 Điều 3 Luật Kiểm toán Nhà nước 2015, hoạt động kiểm toán của Kiểm toán Nhà nước được định nghĩa là việc đánh giá và xác nhận tính đúng đắn, trung thực của các thông tin tài chính công, tài sản công, hoặc báo cáo tài chính liên quan đến quản lý, sử dụng tài chính công, tài sản công. Điều này bao gồm không chỉ việc kiểm tra tính chính xác của các báo cáo tài chính, mà còn đánh giá việc chấp hành pháp luật và hiệu quả trong việc quản lý và sử dụng ngân sách và tài sản của Nhà nước.

Cụ thể, Kiểm toán Nhà nước có nhiệm vụ đánh giá tính chính xác của các thông tin tài chính liên quan đến ngân sách, tài sản công và các báo cáo tài chính của các đơn vị công, đảm bảo rằng các số liệu này phản ánh đúng thực trạng tình hình tài chính của các cơ quan, tổ chức nhà nước.

Đồng thời, Kiểm toán Nhà nước cũng phải kiểm tra việc chấp hành các quy định pháp luật trong quá trình quản lý và sử dụng tài chính công, tài sản công. Mục đích là đảm bảo rằng các nguồn lực này được sử dụng hợp lý, tuân thủ đúng các quy định, và không bị lãng phí, tham nhũng.

Ngoài ra, Kiểm toán Nhà nước còn có nhiệm vụ đánh giá hiệu quả trong việc sử dụng tài chính công, tài sản công. Việc này bao gồm việc xem xét các chương trình, dự án, cũng như các quyết định chi tiêu ngân sách nhà nước, nhằm xác định mức độ đạt được các mục tiêu, kết quả dự kiến và việc sử dụng nguồn lực có hiệu quả hay không.

>> Tìm hiểu về bài viết do Kế toán Kiểm toán Thuế ACC cung cấp Kiểm toán nhà nước thuộc chính phủ hay quốc hội ?

2. Đối tượng kiểm toán là gì?

Đối tượng kiểm toán là tất cả những vấn đề, hoạt động, và thông tin tài chính cần được kiểm tra, đánh giá và xác minh trong quá trình kiểm toán. Đặc biệt, đối tượng kiểm toán chủ yếu và trước tiên là tình hình hoạt động tài chính của các đơn vị, tổ chức, doanh nghiệp. Mục đích là để đảm bảo tính chính xác, minh bạch của các thông tin tài chính và giúp các bên liên quan (như nhà quản lý, nhà đầu tư, cơ quan chức năng) có cái nhìn rõ ràng về tình hình tài chính của đơn vị.

2.1. Các tài liệu kế toán là đối tượng kiểm toán cơ bản

Tài liệu kế toán là nguồn thông tin quan trọng nhất trong quá trình kiểm toán. Đây là những tài liệu phản ánh trực tiếp các giao dịch tài chính và tình hình tài chính của đơn vị. Các tài liệu kế toán bao gồm:

- Bảng cân đối kế toán: Là báo cáo tài chính thể hiện tình hình tài sản, nguồn vốn và các khoản nợ của đơn vị tại một thời điểm nhất định.

- Báo cáo kết quả kinh doanh: Phản ánh hiệu quả hoạt động kinh doanh của đơn vị trong một kỳ kế toán nhất định.

- Sổ sách kế toán: Ghi chép chi tiết các giao dịch tài chính.

- Chứng từ kế toán: Các tài liệu gốc có giá trị pháp lý như hóa đơn, biên lai, hợp đồng… liên quan đến các giao dịch tài chính của đơn vị.

2.2. Thực trạng tài chính của đơn vị kiểm toán

Mặc dù tài liệu kế toán là căn cứ chính trong quá trình kiểm toán, nhưng đôi khi các con số và tài liệu kế toán không thể phản ánh đầy đủ hoặc chính xác thực trạng tài chính của đơn vị. Các yếu tố như sự thay đổi trong chiến lược, tình hình thị trường hoặc các yếu tố không được ghi nhận trong hệ thống kế toán có thể ảnh hưởng đến kết quả tài chính nhưng không được thể hiện trong tài liệu kế toán.

Chính vì vậy, trong quá trình kiểm toán, kiểm toán viên không chỉ dừng lại ở việc kiểm tra các tài liệu kế toán mà còn phải xem xét và đánh giá thực trạng tài chính của đơn vị kiểm toán. Điều này giúp đảm bảo sự chính xác và trung thực trong báo cáo tài chính.

2.3. Mở rộng đối tượng kiểm toán

Ngoài việc kiểm toán các tài liệu kế toán, kiểm toán viên cũng quan tâm đến các yếu tố quản lý khác có thể ảnh hưởng đến hiệu quả hoạt động của đơn vị. Cụ thể là:

- Hiệu quả sử dụng các nguồn lực: Đánh giá cách thức sử dụng các nguồn lực tài chính, nhân lực, vật lực của đơn vị để đạt được mục tiêu đã đề ra.

- Hiệu quả của các chương trình, mục tiêu, dự án cụ thể: Kiểm toán không chỉ xem xét các báo cáo tài chính mà còn đánh giá hiệu quả của các chương trình, dự án cụ thể trong việc thực hiện chiến lược và mục tiêu dài hạn của đơn vị.

Điều này đặc biệt quan trọng trong các kiểm toán liên quan đến các tổ chức phi lợi nhuận, các cơ quan nhà nước, hoặc các dự án đầu tư công, nơi mà ngoài các số liệu tài chính, còn cần xem xét đến các yếu tố khác như hiệu quả của việc sử dụng ngân sách, tính khả thi của các mục tiêu đề ra.

>> Xem thêm bài Sự khác nhau giữa kiểm toán độc lập và kiểm toán nhà nước do ACC viết.

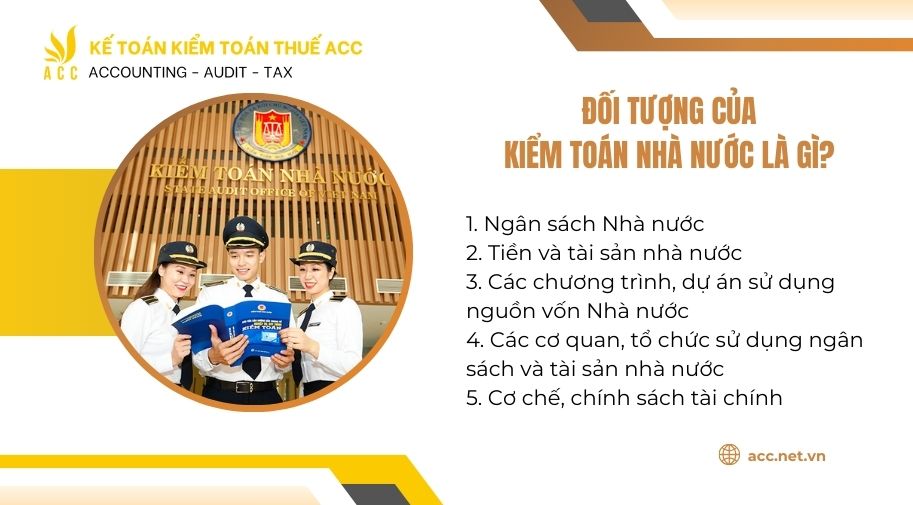

3. Đối tượng của kiểm toán nhà nước là gì?

Theo Điều 4 của Luật Kiểm toán Nhà nước 2015, đối tượng kiểm toán của Kiểm toán Nhà nước (KTNN) là tất cả các hoạt động có liên quan đến quản lý, sử dụng ngân sách, tiền và tài sản nhà nước. Điều này có nghĩa là Kiểm toán Nhà nước có nhiệm vụ kiểm tra, giám sát và đánh giá tính hợp lý, hợp pháp, hiệu quả của việc sử dụng các nguồn lực công, bao gồm:

3.1. Ngân sách Nhà nước

Kiểm toán các khoản thu, chi ngân sách Nhà nước, nhằm bảo đảm việc thu, chi ngân sách được thực hiện đúng quy định pháp luật và đáp ứng các mục tiêu kinh tế – xã hội của Nhà nước. Việc kiểm toán này giúp xác định mức độ hiệu quả trong việc phân bổ và sử dụng ngân sách, kiểm tra tính chính xác trong các báo cáo thu chi ngân sách.

3.2. Tiền và tài sản nhà nước là đối tượng của kiểm toán nhà nước

Kiểm toán đối với các nguồn tiền và tài sản thuộc sở hữu của Nhà nước, bao gồm tiền mặt, tiền gửi ngân hàng, tài sản cố định, đất đai, bất động sản, vật tư và các nguồn lực khác do Nhà nước quản lý. Mục tiêu là đảm bảo việc bảo vệ và sử dụng tài sản của Nhà nước một cách có hiệu quả và đúng mục đích.

3.3. Các chương trình, dự án sử dụng nguồn vốn Nhà nước

Kiểm toán các chương trình, dự án do Nhà nước đầu tư hoặc tài trợ, nhằm đánh giá hiệu quả sử dụng nguồn vốn công, các quyết định đầu tư, các chi phí liên quan, và kết quả đạt được so với mục tiêu ban đầu.

3.4. Các cơ quan, tổ chức sử dụng ngân sách và tài sản nhà nước

Các cơ quan nhà nước, tổ chức, đơn vị sự nghiệp công lập hoặc doanh nghiệp nhà nước đều là đối tượng kiểm toán của Kiểm toán Nhà nước. Kiểm toán viên sẽ xem xét các hoạt động tài chính của các cơ quan này để đảm bảo các hoạt động tài chính được quản lý đúng đắn, minh bạch và có hiệu quả.

3.5. Cơ chế, chính sách tài chính là đối tượng của kiểm toán nhà nước

Kiểm toán Nhà nước cũng thực hiện kiểm tra và đánh giá các chính sách tài chính của Nhà nước, từ đó đưa ra các khuyến nghị nhằm cải thiện cơ chế quản lý tài chính công. Kiểm toán này giúp đảm bảo rằng các chính sách và quy định tài chính của Nhà nước không chỉ hợp pháp mà còn hiệu quả, phù hợp với tình hình phát triển kinh tế – xã hội của đất nước.

4. Chi nhánh ngân hàng nước ngoài có phải là đối tượng của Kiểm toán Nhà nước?

Chi nhánh ngân hàng nước ngoài tại Việt Nam không thuộc đối tượng kiểm toán của Kiểm toán Nhà nước, mà thuộc đối tượng kiểm toán độc lập. Căn cứ theo Điều 4 Luật Kiểm toán Nhà nước 2015, đối tượng kiểm toán của Kiểm toán Nhà nước là các hoạt động liên quan đến quản lý và sử dụng tài chính công, tài sản công của các đơn vị được kiểm toán. Điều này có nghĩa là Kiểm toán Nhà nước chỉ kiểm toán các đơn vị có sử dụng ngân sách Nhà nước, tài sản công, hoặc các tổ chức có liên quan đến tài chính công.

Theo Điều 55 Luật Kiểm toán Nhà nước 2015, các đơn vị được kiểm toán của Kiểm toán Nhà nước bao gồm các cơ quan Nhà nước, các đơn vị sự nghiệp công lập, doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ, và các tổ chức sử dụng ngân sách Nhà nước. Chi nhánh ngân hàng nước ngoài, tuy hoạt động tại Việt Nam, nhưng không thuộc các đơn vị sử dụng ngân sách Nhà nước hoặc tài sản công, vì họ hoạt động chủ yếu dựa trên vốn và tài sản riêng của ngân hàng mẹ.

Bên cạnh đó, theo Điều 37 Luật Kiểm toán độc lập 2011, các chi nhánh ngân hàng nước ngoài là đối tượng phải được kiểm toán bởi các doanh nghiệp kiểm toán, bao gồm các chi nhánh của doanh nghiệp kiểm toán nước ngoài tại Việt Nam. Các ngân hàng này không thuộc phạm vi kiểm toán của Kiểm toán Nhà nước, mà phải thực hiện kiểm toán tài chính độc lập với sự tham gia của các tổ chức kiểm toán độc lập.

Do đó, chi nhánh ngân hàng nước ngoài không thuộc đối tượng kiểm toán của Kiểm toán Nhà nước mà thuộc đối tượng kiểm toán độc lập.

>> Xem thêm: Mẫu số 01/BCKT-NSBN – Mẫu báo cáo kiểm toán nhà nước.

6. Các câu hỏi thường gặp

Kiểm toán nhà nước có ảnh hưởng gì đến doanh nghiệp?

Kiểm toán nhà nước chủ yếu liên quan đến các cơ quan nhà nước và tổ chức sử dụng ngân sách công. Tuy nhiên, doanh nghiệp cũng có thể bị kiểm toán khi nhận tài trợ, hỗ trợ từ ngân sách nhà nước hoặc tham gia vào các dự án tài chính công.

Tại sao kiểm toán nhà nước lại quan trọng?

Kiểm toán nhà nước giúp đảm bảo tính minh bạch và hiệu quả trong việc sử dụng ngân sách công, góp phần xây dựng một nền tài chính quốc gia vững mạnh.

Kiểm toán nhà nước có thể phát hiện sai sót nào?

Kiểm toán nhà nước có thể phát hiện các sai sót trong việc sử dụng ngân sách, các khoản chi tiêu không hợp lý, hoặc các vi phạm pháp luật liên quan đến tài chính công.

Tóm lại, đối tượng của kiểm toán nhà nước bao gồm các cơ quan hành chính nhà nước, các tổ chức tài chính công, các doanh nghiệp nhà nước và các chương trình, dự án sử dụng ngân sách nhà nước. Công tác kiểm toán sẽ giúp phát hiện những sai sót và đảm bảo sự minh bạch trong quản lý tài chính công. Kế toán Kiểm toán Thuế ACC luôn sẵn sàng đồng hành cùng doanh nghiệp để thực hiện các dịch vụ kiểm toán chuyên nghiệp, hỗ trợ tối đa cho sự phát triển bền vững.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN