Cách định khoản tiền lương và các khoản trích theo lương được quy định như thế nào? Nhân viên kế toán tiền lương có trách nhiệm tính và hạch toán tiền lương cho người lao động dựa trên các yếu tố cụ thể theo quy định như: bảng chấm công, phụ cấp, thưởng,… Tuy nhiên, cách thức quản lý tiền lương nhân sự trong doanh nghiệp vô cùng phức tạp, chỉ riêng cách định khoản tiền lương và các khoản trích theo lương cũng đủ khiến những người làm kế toán phải đau đầu. Để nắm rõ cách định khoản tiền lương phải trả cho nhân viên, mời quý khách theo dõi bài viết sau đây!

1. Khái niệm định khoản tiền lương phải trả cho nhân viên

Định nghĩa:

Định khoản tiền lương phải trả cho nhân viên là việc ghi chép, sắp xếp khoản tiền lương mà doanh nghiệp (DN) phải trả cho nhân viên nhưng chưa thực hiện thanh toán vào tài khoản kế toán theo quy định.

Đặc điểm:

Tính chất: Nợ

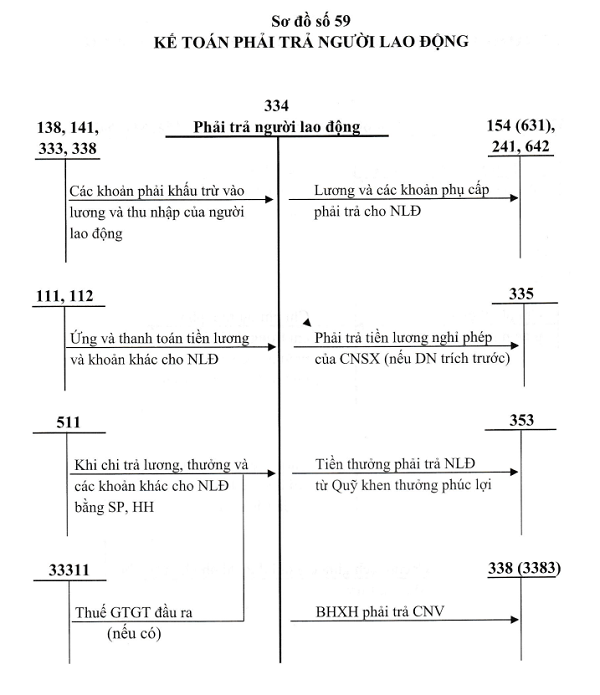

Tài khoản: 334 – Phải trả người lao động

Số dư:

Có: Phản ánh số tiền lương DN đã trả cho nhân viên.

Nợ: Phản ánh số tiền lương DN còn phải trả cho nhân viên.

2. Cách định khoản tiền lương dành cho kế toán lương

Tính lương cho người lao động hàng tháng và phân bổ cho các đối tượng, căn cứ vào các chứng từ liên quan trong kế toán

Nợ TK 622 – Tiền lương của công nhân trực tiếp sản xuất.

Nợ TK 627 (6271) – Tiền lương của lao động gián tiếp và nhân viên phân xưởng.

Nợ TK 641 (6411) – Tiền lương của nhân viên bán hàng.

Nợ TK 642 (6421) – Tiền lương của bộ phận quản lý doanh nghiệp.

Nợ TK 241 – Tiền lương của công nhân xây dựng cơ bản, sửa chữa tài sản cố định.

Có TK 334 – Tổng tiền lương của người lao động trong tháng.

Tiền ăn trưa, tiền ăn theo ca tính cho người lao động

Nợ TK 622 – Tiền ăn trưa, tiền ăn theo ca của công nhân trực tiếp sản xuất.

Nợ TK 627 (6271) – Tiền ăn trưa, tiền ăn theo ca của lao động gián tiếp và nhân viên phân xưởng.

Nợ TK 641 (6411) – Tiền ăn trưa, tiền ăn theo ca của nhân viên bán hàng.

Nợ TK 642 (6421) – Tiền ăn trưa, tiền ăn theo ca của bộ phận quản lý doanh nghiệp.

Nợ TK 241 – Tiền ăn trưa, tiền ăn theo ca của công nhân xây dựng cơ bản, sửa chữa tài sản cố định.

Có TK 334 – Tổng tiền ăn trưa, tiền ăn theo ca của người lao động trong tháng.

Số tiền thưởng phải chi trả cho người lao động

Nợ TK 353 (3531) – Thưởng thi đua từ quỹ khen thưởng.

Nợ TK 622 – Tiền thưởng của công nhân trực tiếp sản xuất.

Nợ TK 627 (6271) – Tiền thưởng của lao động gián tiếp và nhân viên phân xưởng.

Nợ TK 641 (6411) – Tiền thưởng của nhân viên bán hàng.

Nợ TK 642 (6421) – Tiền thưởng của bộ phận quản lý doanh nghiệp.

Nợ TK 241 – Tiền thưởng của công nhân xây dựng cơ bản, sửa chữa tài sản cố định.

Có TK 334 – Tổng tiền thưởng mà doanh nghiệp phải trả cho người lao động.

Các khoản khấu trừ vào thu nhập của người lao động

Nợ TK 334 – Số tiền phải khấu trừ.

Có TK 338 – Các khoản trích theo lương trừ vào thu nhập người lao động.

Có TK 333 (3335) – Thuế thu nhập cá nhân.

Có TK 141 – Số tiền tạm ứng trừ vào lương.

Có TK 138 – Các khoản bồi thường vật chất.

Thanh toán lương, các khoản khác cho người lao động

Nợ TK 334 – Các khoản đã thanh toán.

Có TK 111 – Tiền mặt.

Có TK 112 – Tiền gửi ngân hàng.

Trả lương cho người lao động bằng sản phẩm

Phản ánh giá vốn

Nợ TK 632.

Có TK 155, 154, 156.

Phản ánh doanh thu

Nợ TK 334.

Có TK 511 (5111, 5112).

Có TK 3331.

Cuối kỳ, kế toán kết chuyển số tiền lương người lao động đi vắng chưa lĩnh

Nợ TK 334.

Có TK 338 (3388).

Khi trả lương cho người lao động đi vắng vào kỳ nhận lương, nay đã về

Nợ TK 338.

Có TK 111, 112.

3. Dịch vụ quản lý tiền lương – Tối ưu hóa quy trình định khoản tiền lương cho doanh nghiệp

Dịch vụ quản lý tiền lương (Payroll Service) có vai trò hỗ trợ các doanh nghiệp trong việc giải quyết tất cả các hoạt động liên quan đến quản lý tiền lương như: định khoản tiền lương, thống kê lương, tính toán thuế thu nhập cá nhân, bảo hiểm, các báo cáo liên quan đến tăng/giảm nhân sự, theo dõi, quản lý nhân sự. Dịch vụ này ứng dụng các phần mềm thông minh với sự hỗ trợ của đội ngũ chuyên viên có chuyên môn cao và kinh nghiệm dày dạn. Từ đó giúp doanh nghiệp trút bỏ gánh nặng về các thủ tục hành chính để tập trung vào hoạt động sản xuất, kinh doanh vững mạnh hơn.

Dịch vụ quản lý tiền lương cho doanh nghiệp sẽ được triển khai với các công việc cụ thể:

- Theo dõi các hợp đồng lao động và quản lý toàn bộ dữ liệu về nhân sự của công ty.

- Theo dõi và quản lý đơn nghỉ phép, lập các báo cáo chi phí lương theo yêu cầu.

- Lập bảng tính lương tổng hợp hàng tháng và phân loại theo các hình thức lương khoán, lương thời gian, lương sản phẩm.

- Gửi bảng lương cho nhân viên và chịu trách nhiệm giải quyết các vấn đề liên quan đến tiền lương.

- Quyết toán và đăng ký mã số thuế thu nhập cá nhân cho từng nhân viên.

- Quản lý các thủ tục liên quan đến chế độ bảo hiểm, thẻ BHYT, tiền đóng bảo hiểm bắt buộc cho các cơ quan bảo hiểm.

- Báo cáo tình hình sử dụng lao động định kỳ cho cơ quan Nhà nước.

- Tư vấn miễn phí các vấn đề về thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, tiền lương, bảo hiểm,…

4. Phân biệt tiền lương phải trả với các khoản khác

Tiền lương phải trả:

Là khoản tiền lương mà doanh nghiệp (DN) phải trả cho nhân viên nhưng chưa thực hiện thanh toán.

Hạch toán vào tài khoản 334 – Phải trả người lao động.

Bao gồm:

Lương cơ bản

Phụ cấp

Thưởng

Các khoản khác (lương tăng ca, lương làm ngày nghỉ,…)

Các khoản khác:

Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp:

Các khoản tạm ứng, ứng trước cho nhân viên:

Hạch toán vào tài khoản 335 – Phải trả người lao động khác.

Các khoản tiền khác không liên quan đến tiền lương:

Ví dụ: tiền vay của nhân viên, tiền đặt cọc,… hạch toán vào các tài khoản tương ứng.

| Tiền lương phải trả | Bảo hiểm xã hội, bảo hiểm y tế | Thuế thu nhập cá nhân |

Các khoản tạm ứng

|

|

| Khái niệm | Tiền lương DN phải trả cho NV nhưng chưa thanh toán | DN trích từ tiền lương NV | DN khấu trừ từ tiền lương NV |

DN tạm ứng cho NV

|

| Tài khoản | 334 | 331 | 338 | 335 |

| Thành phần |

Lương cơ bản, phụ cấp, thưởng,…

|

Tiền vay, tiền đặt cọc,…

|

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN