Trong quản lý tài chính doanh nghiệp, việc định khoản mua hàng là một phần quan trọng để đảm bảo tính minh bạch và tuân thủ các quy định kế toán. Dưới đây, Kế toán Kiểm toán Thuế ACC sẽ đi vào chi tiết về các nghiệp vụ hạch toán mua hàng phổ biến và quy định quy trình cụ thể.

1. Khái niệm định khoản mua hàng

Định khoản mua hàng là quá trình ghi nhận các giao dịch mua sắm hàng hóa, nguyên vật liệu, công cụ dụng cụ hoặc dịch vụ vào hệ thống kế toán của doanh nghiệp. Đây là bước quan trọng trong kế toán nhằm phản ánh chính xác giá trị tài sản, công nợ và chi phí phát sinh liên quan đến hoạt động mua hàng.

Việc định khoản mua hàng giúp doanh nghiệp theo dõi tình hình nhập hàng, quản lý dòng tiền, xác định đúng nghĩa vụ thuế và đảm bảo báo cáo tài chính phản ánh trung thực các giao dịch kinh tế.

Quá trình định khoản mua hàng được thực hiện dựa trên các nguyên tắc kế toán, tùy thuộc vào hình thức thanh toán (tiền mặt, chuyển khoản, mua trả góp), phương thức nhập kho (hàng về trước hóa đơn về sau, hóa đơn về trước hàng về sau) và chi phí phát sinh kèm theo.

>>> Tìm hiểu Cách định khoản nhận vốn góp liên doanh

2. Cách định khoản mua hàng

Quá trình mua hàng phát sinh nhiều tình huống kế toán khác nhau. Tùy theo hình thức nhập kho, thời điểm nhận hàng và hóa đơn, doanh nghiệp cần hạch toán chính xác để phản ánh đúng tình hình tài chính. Dưới đây là các trường hợp hạch toán phổ biến:

– Mua Hàng Nhập Kho

Khi doanh nghiệp mua hàng và nhận hóa đơn GTGT:

- Nợ TK 152, 156: Giá trị hàng nhập kho.

- Nợ TK 1331: Thuế GTGT đầu vào.

- Có TK 111, 112, 131: Tổng số tiền thanh toán.

– Mua Hàng Không Qua Nhập Kho

Nếu hàng mua được sử dụng ngay hoặc chuyển bán mà không nhập kho, hạch toán như sau:

Mua nguyên vật liệu, hàng hóa để sử dụng ngay hoặc bán lại:

- Nợ TK 621, 632: Giá mua chưa thuế.

- Nợ TK 1331: Thuế GTGT đầu vào.

- Có TK 111, 112, 331: Tổng giá trị thanh toán.

Mua công cụ, dụng cụ sử dụng ngay:

- Nợ TK 242: Giá trị công cụ phân bổ.

- Nợ TK 641, 642: Chi phí phân bổ trong kỳ.

- Nợ TK 1331: Thuế GTGT đầu vào.

- Có TK 111, 112, 331: Tổng giá trị thanh toán.

– Mua Hàng Nhận Trước, Hóa Đơn Nhận Sau

Trường hợp hàng về trước nhưng hóa đơn chưa có:

Khi nhập kho:

- Nợ TK 156, 153, 152: Giá trị ước tính.

- Có TK 331: Công nợ phải trả.

Khi nhận hóa đơn:

- Nợ TK 1331: Thuế GTGT đầu vào.

- Có TK 331: Giá trị hàng đã nhập.

– Mua Hàng Có Hóa Đơn Trước, Hàng Về Sau

Khi doanh nghiệp nhận hóa đơn nhưng hàng chưa về:

Khi nhận hóa đơn:

- Nợ TK 151: Hàng mua đang đi đường.

- Nợ TK 1331: Thuế GTGT đầu vào.

- Có TK 111, 112, 331: Tổng tiền thanh toán.

Khi hàng về:

- Nợ TK 152, 156: Hàng nhập kho.

- Có TK 151: Xóa khoản hàng mua đi đường.

– Mua Hàng Có Phát Sinh Chi Phí Mua Hàng

Khi mua hàng kèm theo chi phí vận chuyển, bảo quản, doanh nghiệp hạch toán như sau:

- Nợ TK 152, 153, 156, 641, 642: Giá trị hàng hóa và chi phí liên quan.

- Nợ TK 1331: Thuế GTGT đầu vào (nếu có).

- Có TK 111, 112, 331: Tổng chi phí thanh toán.

– Trả Lại Hàng Mua

Nếu hàng mua bị lỗi, không đúng quy cách và cần trả lại, hạch toán như sau:

- Nợ TK 111, 112: Nếu đã thanh toán, nhận lại tiền.

- Nợ TK 331: Nếu chưa thanh toán, giảm công nợ phải trả.

- Có TK 156, 152, 153: Ghi giảm hàng hóa, vật tư.

- Có TK 1331: Thuế GTGT tương ứng (nếu có).

– Mua Hàng Trả Chậm, Trả Góp

Trường hợp doanh nghiệp mua hàng nhưng thanh toán theo hình thức trả chậm hoặc trả góp:

- Nợ TK 156, 152, 153: Ghi nhận giá trị hàng mua theo giá trả ngay.

- Nợ TK 1331: Thuế GTGT đầu vào.

- Nợ TK 242: Ghi nhận phần lãi trả chậm (chênh lệch giữa tổng thanh toán và giá gốc).

- Có TK 331: Công nợ phải trả nhà cung cấp.

Việc hạch toán chính xác giúp doanh nghiệp quản lý tài chính hiệu quả, đảm bảo tuân thủ các quy định kế toán và thuế hiện hành.

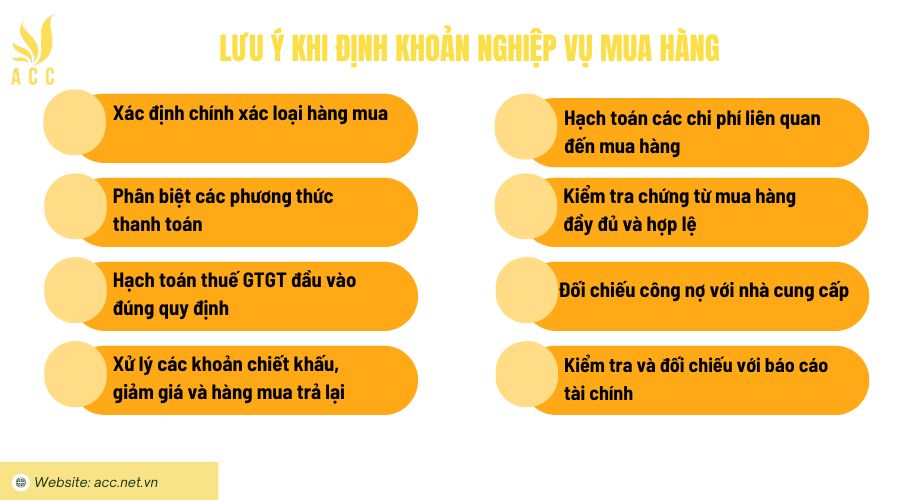

3. Lưu ý khi định khoản nghiệp vụ mua hàng

Định khoản nghiệp vụ mua hàng là một bước quan trọng trong kế toán, giúp doanh nghiệp quản lý chính xác tài sản, công nợ và chi phí. Dưới đây là một số lưu ý quan trọng khi thực hiện định khoản:

– Xác định chính xác loại hàng mua

Xác định rõ hàng hóa mua vào thuộc nhóm nguyên vật liệu (TK 152), hàng hóa (TK 156), công cụ dụng cụ (TK 153) hay tài sản cố định (TK 211).

Việc phân loại đúng giúp hạch toán chính xác và phản ánh đúng giá trị tài sản của doanh nghiệp.

– Phân biệt các phương thức thanh toán

Mua hàng thanh toán ngay: Ghi nhận vào tài khoản tiền mặt (TK 111) hoặc tiền gửi ngân hàng (TK 112).

Mua hàng trả chậm, trả góp: Ghi nhận công nợ phải trả người bán (TK 331) để theo dõi nghĩa vụ thanh toán.

– Hạch toán thuế GTGT đầu vào đúng quy định

Nếu doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ, thì thuế GTGT đầu vào được ghi vào TK 1331.

Nếu doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp, thuế GTGT đầu vào được tính trực tiếp vào giá trị hàng hóa mua vào.

– Xử lý các khoản chiết khấu, giảm giá và hàng mua trả lại

Chiết khấu thương mại: Nếu được hưởng chiết khấu thương mại, cần ghi giảm giá trị hàng hóa theo TK 5211 – Chiết khấu thương mại.

Hàng mua bị trả lại: Khi phát sinh hàng mua trả lại do lỗi kỹ thuật hoặc không đạt yêu cầu, cần hạch toán giảm hàng hóa và công nợ (TK 531 – Hàng bán bị trả lại).

Giảm giá hàng mua: Nếu doanh nghiệp được giảm giá sau khi mua hàng, cần ghi nhận vào TK 632 hoặc giảm trực tiếp vào giá vốn hàng hóa.

– Hạch toán các chi phí liên quan đến mua hàng

Các chi phí phát sinh như chi phí vận chuyển, bốc dỡ, bảo hiểm, thuế nhập khẩu cần được hạch toán đúng tài khoản để phản ánh chính xác giá trị hàng hóa.

Nếu chi phí này do người mua chịu, kế toán ghi nhận vào TK 156, 152. Nếu do người bán chịu, thì không ghi nhận vào giá trị hàng hóa.

– Kiểm tra chứng từ mua hàng đầy đủ và hợp lệ

Đảm bảo hóa đơn mua hàng có đầy đủ thông tin: Tên hàng, số lượng, đơn giá, thuế suất GTGT.

Kiểm tra hợp đồng mua bán, phiếu nhập kho, biên bản giao nhận hàng để đảm bảo tính chính xác trước khi định khoản.

– Đối chiếu công nợ với nhà cung cấp

Thường xuyên đối chiếu số liệu công nợ phải trả (TK 331) với nhà cung cấp để tránh sai sót.

Đảm bảo thanh toán đúng hạn để tránh bị phạt hoặc ảnh hưởng đến uy tín doanh nghiệp.

– Kiểm tra và đối chiếu với báo cáo tài chính

Định kỳ kiểm tra và đối chiếu số liệu mua hàng với báo cáo tài chính để phát hiện và điều chỉnh kịp thời các sai sót.

Đảm bảo các tài khoản kế toán liên quan phản ánh đúng tình hình tài chính của doanh nghiệp.

Việc định khoản mua hàng đúng đắn giúp doanh nghiệp quản lý tài chính minh bạch, đảm bảo tuân thủ quy định kế toán và hỗ trợ công tác kiểm toán hiệu quả. Kế toán cần nắm rõ các nguyên tắc và quy định để tránh sai sót trong quá trình hạch toán.

>>> Tham khảo Cách định khoản thuế nhà thầu theo thông tư 200

4. Câu hỏi thường gặp

Khi mua hàng có chịu thuế GTGT, có cần tách riêng thuế đầu vào không?

Có. Kế toán cần ghi nhận thuế GTGT đầu vào vào tài khoản 133 (Thuế GTGT được khấu trừ) để theo dõi và khấu trừ sau này.

Mua hàng bằng tiền mặt có phải ghi nhận vào tài khoản 111 không?

Có. Khi thanh toán bằng tiền mặt, kế toán ghi nhận khoản chi vào tài khoản 111 (Tiền mặt).

Nếu mua hàng trả chậm, có cần hạch toán vào tài khoản 331 không?

Có. Khi mua hàng nhưng chưa thanh toán ngay, kế toán ghi nhận vào 331 (Phải trả người bán) để theo dõi công nợ.

Việc định khoản mua hàng đúng cách không chỉ giúp doanh nghiệp quản lý tài chính minh bạch mà còn đảm bảo tuân thủ quy định kế toán hiện hành. Bằng cách phân biệt rõ từng loại giao dịch, ghi nhận chính xác vào các tài khoản phù hợp và theo dõi đầy đủ công nợ, kế toán có thể cung cấp thông tin tài chính chính xác, hỗ trợ quá trình ra quyết định của doanh nghiệp. Hy vọng Kế toán Kiểm toán Thuế ACC đã cung cấp đến bạn các thông tin cần thiết và hữu ích nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN