Trong hệ thống kê khai thuế giá trị gia tăng (GTGT), việc hiểu rõ và khai báo chính xác các chỉ tiêu trên tờ khai thuế là cực kỳ quan trọng để đảm bảo sự tuân thủ pháp luật và tối ưu hóa các nghĩa vụ thuế. Bài viết này của Công ty Kế toán Kiểm toán Thuế ACC sẽ cung cấp cái nhìn chi tiết về chỉ tiêu 43 trên tờ khai thuế GTGT.

1. Chỉ tiêu 43 trên tờ khai thuế GTGT là gì?

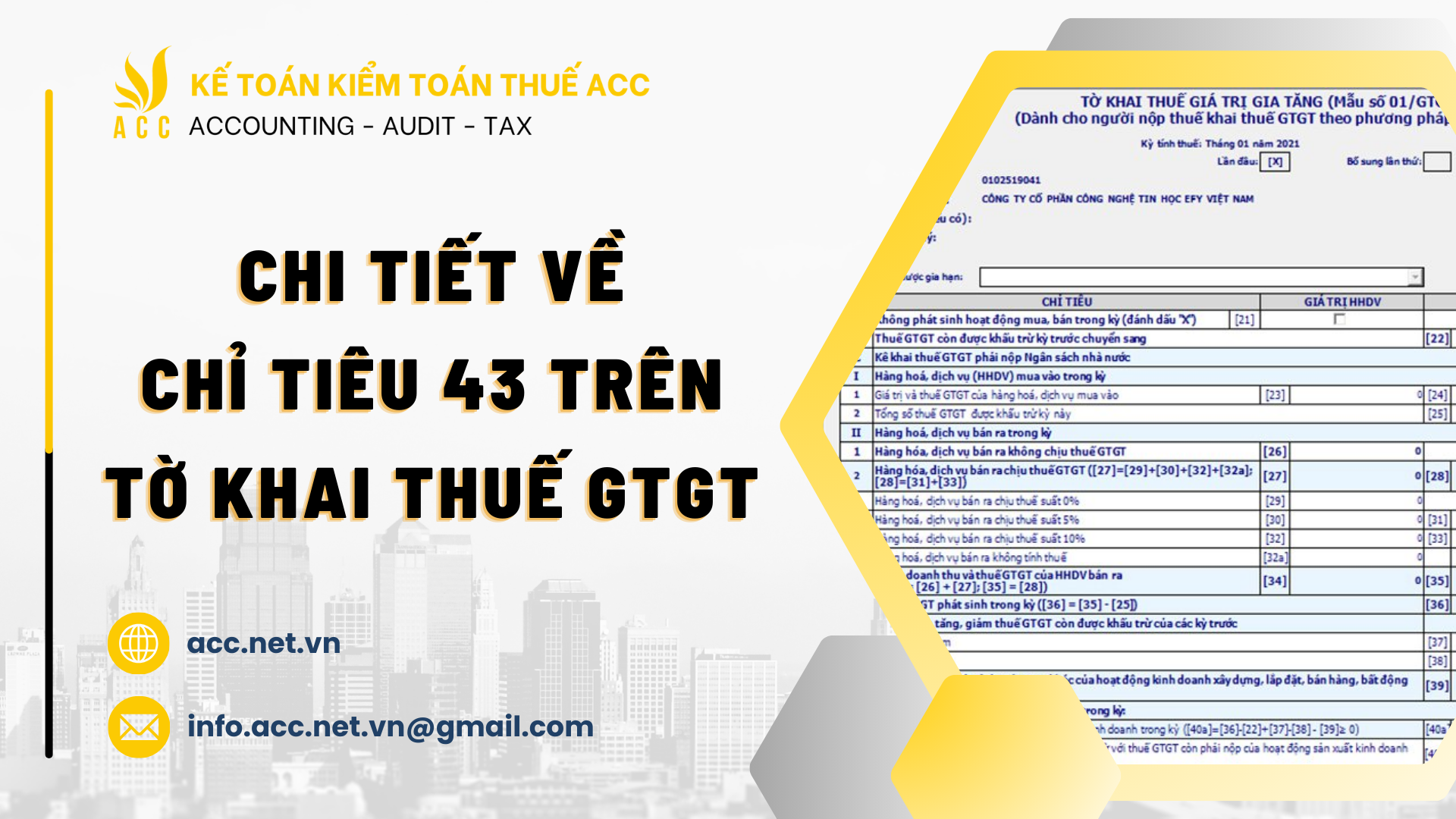

Chỉ tiêu 43 “Thuế GTGT còn được khấu trừ chuyển sang kỳ sau” trên tờ khai thuế GTGT thể hiện số tiền thuế giá trị gia tăng mà doanh nghiệp đã được khấu trừ trong kỳ nhưng chưa được sử dụng hết để trừ vào số thuế GTGT phải nộp. Nói cách khác, đây là số tiền thuế GTGT mà doanh nghiệp có thể mang sang kỳ kế tiếp để tiếp tục khấu trừ.

2. Ý nghĩa và vai trò của chỉ tiêu 43

Chỉ tiêu 43 trên tờ khai thuế GTGT đóng vai trò quan trọng trong việc quản lý thuế và tài chính của doanh nghiệp. Dưới đây là ý nghĩa và vai trò chi tiết của chỉ tiêu này:

- Liên kết các kỳ kê khai: Chỉ tiêu 43 tạo nên sự liên kết chặt chẽ giữa các kỳ kê khai thuế GTGT. Số liệu tại chỉ tiêu 43 của kỳ này sẽ là số liệu tại chỉ tiêu 22 của kỳ kế tiếp.

- Quản lý dòng tiền: Việc nắm rõ số tiền thuế GTGT còn được khấu trừ giúp doanh nghiệp quản lý dòng tiền hiệu quả hơn.

- Tránh sai sót trong kê khai: Nếu không khai báo chính xác chỉ tiêu 43, doanh nghiệp có thể bị phát sinh sai sót trong quá trình kê khai thuế, dẫn đến phải điều chỉnh hoặc bổ sung tờ khai.

Việc nắm rõ và khai báo chính xác chỉ tiêu 43 là một phần quan trọng trong việc quản lý thuế GTGT của doanh nghiệp, đảm bảo tuân thủ quy định pháp luật và tối ưu hóa quy trình quản lý tài chính.

3. Cách tính chỉ tiêu 43 trên tờ khai thuế GTGT

Cách tính chỉ tiêu 43 trên tờ khai thuế GTGT theo Thông tư 80/2021/TT-BTC được thực hiện theo công thức sau:

- Chỉ tiêu [43] = chỉ tiêu [41] – chỉ tiêu [42]

Trong đó:

- [41]: Tổng số thuế GTGT được khấu trừ của kỳ

- [42]: Tổng số thuế GTGT được khấu trừ để trừ vào số thuế GTGT phải nộp của kỳ

Lưu ý khi kê khai chỉ tiêu 43:

- Tính chính xác: Số liệu tại chỉ tiêu 43 phải được tính toán chính xác và khớp với các chỉ tiêu liên quan trên tờ khai.

- Bảo quản hồ sơ: Doanh nghiệp cần lưu giữ đầy đủ hồ sơ chứng từ để chứng minh cho số liệu kê khai tại chỉ tiêu 43.

- Điều chỉnh khi cần thiết: Nếu phát hiện sai sót trong quá trình kê khai, doanh nghiệp cần tiến hành điều chỉnh tờ khai theo quy định.

Chỉ tiêu 43 trên tờ khai thuế GTGT không chỉ là một phần quan trọng trong quy trình kê khai thuế mà còn là cơ sở để xác định số thuế GTGT được khấu trừ, ảnh hưởng trực tiếp đến số thuế phải nộp của doanh nghiệp. Công ty Kế toán Kiểm toán Thuế ACC luôn sẵn sàng hỗ trợ và tư vấn để giúp doanh nghiệp thực hiện đúng quy trình kê khai thuế, góp phần vào sự thành công và phát triển bền vững.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN