Trong lĩnh vực kế toán, quản lý tài sản cố định là một phần quan trọng để đảm bảo sự cân đối tài chính của một tổ chức hoặc công ty. Hôm nay, Kế toán Kiểm toán Thuế ACC sẽ cùng bạn khám phá về các dạng bài tập kế toán tài sản cố định, nhằm giúp chúng ta nắm bắt kiến thức một cách nhanh chóng nhất nhé!

1. Bài tập kế toán tài sản cố định – mẫu 1

Công ty TNHH Thương mại và Dịch vụ A có các nghiệp vụ kinh tế phát sinh liên quan đến tài sản cố định trong tháng 10/2023 như sau:

– Ngày 01/10/2023, mua một chiếc ô tô để phục vụ cho hoạt động kinh doanh của công ty với giá mua là 2.000.000.000 đồng, trong đó thuế GTGT 10%. Thanh toán bằng tiền mặt.

– Ngày 02/10/2023, chi phí vận chuyển, lắp đặt chiếc ô tô là 100.000.000 đồng.

– Ngày 03/10/2023, trích khấu hao tài sản cố định cho tháng 10/2023 theo phương pháp đường thẳng, với thời gian sử dụng là 5 năm.

Yêu cầu:

1.Ghi sổ kế toán các nghiệp vụ kinh tế phát sinh liên quan đến tài sản cố định.

2.Tính và lập Bảng cân đối kế toán cho tháng 10/2023.

LỜI GIẢI

1.Sổ kế toán:

| NGÀY THÁNG | SỐ HIỆU | LOẠI NGHIỆP VỤ | NỘI DUNG | SỐ TIỀN |

| 01/10/2023 | 1 | Mua TSCĐ | Mua một chiếc ô tô để phục vụ cho hoạt động kinh doanh của công ty với giá mua là 2.000.000.000 đồng, trong đó thuế GTGT 10% | 2.000.000.000 |

| 02/10/2023 | 2 | Chi phí vận chuyển, lắp đặt TSCĐ | Chi phí vận chuyển, lắp đặt chiếc ô tô là 100.000.000 đồng | 100.000.000 |

| 31/10/2023 | 3 | Khấu hao TSCĐ | Trích khấu hao tài sản cố định cho tháng 10/2023 theo phương pháp đường thẳng, với thời gian sử dụng là 5 năm | 400.000.000 |

2.Bảng cân đối kế toán:

| NỢ | CÓ |

| Vốn chủ sở hữu | 2.500.000.000 |

| Tài sản cố định | 2.100.000.000 |

| Tài sản lưu động | 400.000.000 |

Giải thích:

– Ngày 01/10/2023, ghi nhận khoản đầu tư vào tài sản cố định là 2.000.000.000 đồng, trong đó nguyên giá là 1.800.000.000 đồng và thuế GTGT là 200.000.000 đồng.

– Ngày 02/10/2023, ghi nhận chi phí vận chuyển, lắp đặt tài sản cố định là 100.000.000 đồng.

– Ngày 31/10/2023, trích khấu hao tài sản cố định cho tháng 10/2023 theo phương pháp đường thẳng, với thời gian sử dụng là 5 năm.

Giá trị khấu hao cho tháng 10/2023 là: 2.100.000.000 / 5 = 420.000.000

Trong đó:

– Tăng tài sản cố định hao mòn lũy kế là 400.000.000 đồng.

– Giảm chi phí là 20.000.000 đồng.

2. Bài tập kế toán tài sản cố định – mẫu 2

Công ty XYZ mua một máy móc mới vào ngày 1 tháng 1 với giá trị 200.000.000 VND. Máy móc này có tuổi thọ kỳ vọng là 5 năm và giá trị khấu hao thẳng đều hàng năm. Hãy ghi nhận và tính toán giá trị tài sản cố định, giá trị khấu hao và giá trị còn lại sau 3 năm.

LỜI GIẢI:

Bước 1: Ghi nhận việc mua máy móc trong sổ sách kế toán.

Ngày 1 tháng 1:

- Ghi nợ tài khoản 112 – “Tài sản cố định” với giá trị 200.000.000 VND.

- Ghi có tài khoản 331 – “Nợ phải trả” với giá trị 200.000.000 VND.

Bước 2: Tính toán giá trị khấu hao hàng năm.

- Giá trị khấu hao hàng năm = (Giá trị tài sản – Giá trị còn lại) /Tuổi thọ kỳ vọng

- Giá trị khấu hao hàng năm = (200.000.000 – 0) / 5 = 40.000.000 VND/năm

Bước 3: Ghi nhận giá trị khấu hao hàng năm trong sổ sách kế toán.

Ngày 31 tháng 12 của mỗi năm:

- Ghi nợ tài khoản 681 – “Khấu hao tài sản cố định” với giá trị khấu hao hàng năm (40.000.000 VND).

- Ghi có tài khoản 112 – “Tài sản cố định” với cùng giá trị khấu hao.

Bước 4: Tính toán giá trị còn lại sau 3 năm.

- Giá trị còn lại = Giá trị tài sản – Tổng khấu hao tích lũy

- Giá trị còn lại = 200.000.000 – (40.000.000 x 3) = 200.000.000 – 120.000.000 = 80.000.000 VND

- Sau 3 năm, giá trị còn lại của máy móc là 80.000.000 VND.

Lưu ý: các bước trên chỉ là một ví dụ cơ bản về cách ghi nhận và tính toán tài sản cố định và khấu hao. Trong thực tế, quy tắc kế toán có thể thay đổi dựa trên các quy định cụ thể và hệ thống tài khoản của công ty.

>>>> Tham khảo Các nội dung quy định về chứng từ kế toán và kiểm kê

3. Bài tập kế toán tài sản cố định – mẫu 3

Công ty Corporation vừa mua một máy móc mới vào ngày 01/01/2023. Giá trị của máy móc là 50.000.000 VNĐ. Máy móc này có tuổi thọ 5 năm và được tính khấu hao theo phương pháp giảm dần tuyến tính. Hãy thực hiện các giao dịch và tính toán khấu hao trong năm đầu sử dụng.

Yêu cầu:

- Tạo sổ cái tài sản cố định cho máy móc.

- Ghi giao dịch mua máy móc vào sổ cái tài sản cố định.

- Tính toán và ghi nhật ký các khoản khấu hao trong năm đầu sử dụng theo phương pháp giảm dần tuyến tính.

LỜI GIẢI

1.Sổ cái tài sản cố định cho máy móc:

| NGÀY | NỘI DUNG GIAO DỊCH | GIÁ TRỊ MUA (NỢ) | KHẤU HAO (CÓ) | SỐ DƯ CUỐI KỲ (NỢ) |

| 01/01/2023 | Mua máy móc | 50.000.000 | 50.000.000 |

2.Ghi giao dịch mua máy móc vào sổ cái tài sản cố định:

Ngày 01/01/2023: Mua máy móc:Ghi nợ 50.000.000 VNĐ vào tài khoản Tài sản cố định – Máy móc và ghi có 50.000.000 VNĐ vào tài khoản Tiền Mặt hoặc Tài khoản nguồn vốn, tùy theo phương thức thanh toán.

| TÀI KHOẢN | GHI NỢ (VNĐ) | GHI CÓ (VNĐ) |

| Tài sản cố định – Máy móc | 50.000.000 | |

| Tiền Mặt (hoặc Nguồn vốn) | 50.000.000 |

3.Tính toán và ghi nhật ký các khoản khấu hao trong năm đầu sử dụng theo phương pháp giảm dần tuyến tính:

– Giá trị ban đầu của máy móc là 50.000.000 VNĐ và tuổi thọ là 5 năm, do đó mỗi năm sẽ khấu hao 1/5 tức là 10.000.000 VNĐ.

– Ghi nhật ký khấu hao hàng tháng (giảm dần tuyến tính):

| NGÀY | NỘI DUNG GIAO DỊCH | GIÁ TRỊ MUA (NỢ) | KHẤU HAO (CÓ) | SỐ DƯ CUỐI KỲ (NỢ) |

| 01/01/2023 | Mua máy móc | 50.000.000 | 50.000.000 | |

| 01/01/2023 | Khấu hao hàng tháng | 10.000.000 | 40.000.000 | |

| 01/02/2023 | Khấu hao hàng tháng | 10.000.000 | 30.000.000 | |

| 01/03/2023 | Khấu hao hàng tháng | 10.000.000 | 20.000.000 | |

| 01/04/2023 | Khấu hao hàng tháng | 10.000.000 | 10.000.000 | |

| 01/05/2023 | Khấu hao hàng tháng | 10.000.000 | 0 |

Máy móc sẽ không còn giá trị còn lại sau 5 năm và số dư cuối kỳ sẽ đạt 0.

4. Bài tập kế toán tài sản cố định – mẫu 4

Công ty Thành Phát mua 1 máy móc thiết bị sản xuất, nguyên giá 1.000.000.000 đồng, thuế GTGT 10%, giá mua chưa bao gồm thuế GTGT là 909.090.909 đồng. Công ty sử dụng phương pháp khấu hao theo đường thẳng, thời gian sử dụng là 10 năm.

Hạch toán:

Ngày 1/1/2023:

Nợ TK 2113: 909.090.909

Có TK 331: 999.090.909

Ngày 31/12/2023:

Nợ TK 2141: 90.909.090

Có TK 2113: 90.909.090

Yêu cầu:

1.Hãy hạch toán cho các nghiệp vụ kinh tế phát sinh liên quan đến việc mua sắm và khấu hao tài sản cố định của công ty Thành Phát

2.Tính toán chi phí khấu hao tài sản cố định trong năm 2023 theo phương pháp khấu hao đường thẳng.

LỜI GIẢI:

1.Ngày 1/1/2023:

Nợ TK 2113: 909.090.909 (Ghi nhận nguyên giá TSCĐ)

Có TK 331: 999.090.909 (Phản ánh giá mua TSCĐ chưa bao gồm thuế GTGT)

Ngày 31/12/2023:

Nợ TK 2141: 90.909.090 (Ghi nhận chi phí khấu hao TSCĐ trong kỳ)

Có TK 2113: 90.909.090 (Giảm nguyên giá TSCĐ do phân bổ chi phí khấu hao)

2.Chi phí khấu hao TSCĐ được tính theo công thức sau:

Chi phí khấu hao = Nguyên giá TSCĐ * Tỷ lệ khấu hao * Thời gian sử dụng

Trong trường hợp này, tỷ lệ khấu hao được tính theo phương pháp khấu hao theo đường thẳng là:

Tỷ lệ khấu hao = 100% / Thời gian sử dụng

= 100% / 10 năm

= 10%

Do đó, chi phí khấu hao TSCĐ trong kỳ là:

Chi phí khấu hao = Nguyên giá TSCĐ * Tỷ lệ khấu hao

= 909.090.909 * 10%

= 90.909.090 đồng

5. Bài tập kế toán tài sản cố định – mẫu 5

Công ty A mua một chiếc ô tô tải để phục vụ cho hoạt động kinh doanh của mình. Giá mua của chiếc ô tô là 1.000.000.000 đồng, thuế GTGT 10% và chi phí vận chuyển trả bằng tiền mặt là 10.000.000 đồng (gồm thuế GTGT 10%).

Hãy hạch toán các nghiệp vụ liên quan đến việc mua xe ô tô tải của công ty A.

LỜI GIẢI:

Nợ TK 2113 – Ô tô tải: 1.100.000.000

Có TK 331 – Phải trả người bán: 1.100.000.000

Ngày 02/10/2023

Nợ TK 2113 – Ô tô tải: 10.000.000

Có TK 111 – Tiền mặt: 10.000.000

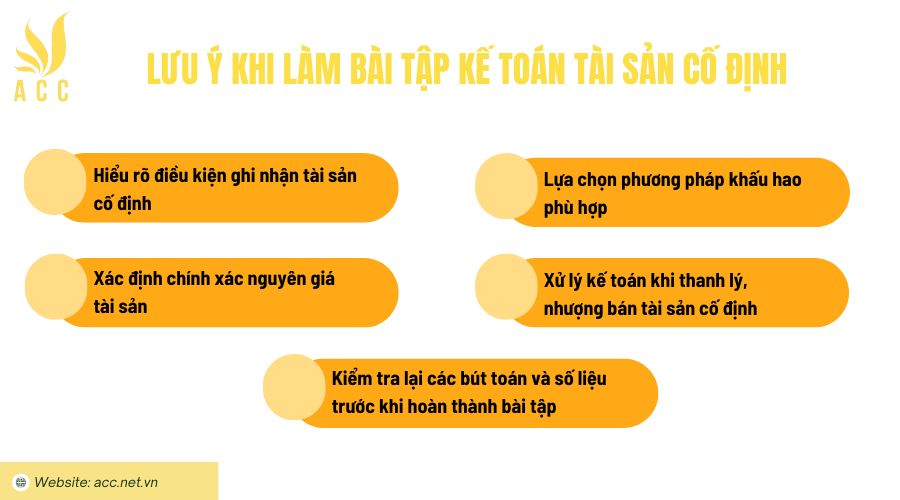

6. Lưu ý khi làm bài tập kế toán tài sản cố định

Kế toán tài sản cố định (TSCĐ) là một phần quan trọng trong kế toán tài chính, liên quan đến việc ghi nhận, khấu hao, đánh giá và xử lý tài sản của doanh nghiệp. Khi làm bài tập kế toán TSCĐ, sinh viên cần hiểu rõ các nguyên tắc kế toán cũng như phương pháp hạch toán để đảm bảo tính chính xác. Dưới đây là một số lưu ý quan trọng giúp bạn thực hiện bài tập hiệu quả hơn.

– Hiểu rõ điều kiện ghi nhận tài sản cố định

Không phải tất cả các khoản chi tiêu cho tài sản đều được ghi nhận là TSCĐ. Một tài sản chỉ được ghi nhận là TSCĐ khi thỏa mãn các điều kiện sau:

- Có giá trị từ mức tối thiểu theo quy định (thường từ 30 triệu đồng trở lên).

- Có thời gian sử dụng từ một năm trở lên.

- Được doanh nghiệp kiểm soát và mang lại lợi ích kinh tế trong tương lai.

Nếu không đáp ứng các điều kiện trên, tài sản có thể được ghi nhận vào chi phí hoặc công cụ dụng cụ thay vì TSCĐ.

– Xác định chính xác nguyên giá tài sản

Nguyên giá TSCĐ bao gồm toàn bộ chi phí để đưa tài sản vào trạng thái sẵn sàng sử dụng, chẳng hạn như:

- Giá mua (sau khi trừ các khoản chiết khấu, giảm giá).

- Chi phí vận chuyển, lắp đặt, chạy thử.

- Thuế không được hoàn lại.

Việc xác định sai nguyên giá có thể ảnh hưởng đến tính toán khấu hao và chi phí trong kỳ, dẫn đến sai lệch kết quả tài chính.

– Lựa chọn phương pháp khấu hao phù hợp

Có ba phương pháp khấu hao phổ biến:

- Phương pháp đường thẳng – phân bổ đều giá trị tài sản trong suốt thời gian sử dụng.

- Phương pháp số dư giảm dần – khấu hao nhiều hơn vào những năm đầu, phù hợp với tài sản hao mòn nhanh.

- Phương pháp sản lượng – tính khấu hao dựa trên mức độ sử dụng tài sản.

Cần đọc kỹ đề bài để áp dụng phương pháp khấu hao đúng theo yêu cầu. Sai phương pháp có thể dẫn đến tính toán sai chi phí khấu hao và ảnh hưởng đến báo cáo tài chính.

– Xử lý kế toán khi thanh lý, nhượng bán tài sản cố định

Khi tài sản cố định bị thanh lý hoặc nhượng bán, kế toán cần:

- Ghi giảm nguyên giá và giá trị hao mòn lũy kế.

- Ghi nhận doanh thu (nếu có) và xác định lãi/lỗ từ thanh lý.

- Kết chuyển vào tài khoản chi phí hoặc thu nhập phù hợp.

Việc hạch toán sai có thể làm sai lệch số liệu tài sản còn lại trên sổ sách và ảnh hưởng đến kết quả kinh doanh.

– Kiểm tra lại các bút toán và số liệu trước khi hoàn thành bài tập

Sau khi hoàn thành bài tập, hãy kiểm tra lại các phép tính, bút toán định khoản và báo cáo tài chính. Đảm bảo rằng tất cả số liệu đều chính xác, tài sản được ghi nhận đúng nguyên giá, phương pháp khấu hao phù hợp và các giao dịch liên quan đến tài sản cố định được hạch toán đầy đủ.

Kế toán tài sản cố định là một nội dung quan trọng, đòi hỏi sự chính xác và hiểu biết sâu về các nguyên tắc kế toán. Khi làm bài tập, sinh viên cần nắm rõ lý thuyết, thực hành thường xuyên và luôn kiểm tra kỹ lưỡng để đạt kết quả tốt.

>>> Xem thêm Hướng dẫn cách tải phần mềm ký offline file XML

7. Câu hỏi thường gặp

Có phải mọi tài sản có giá trị lớn đều được ghi nhận là tài sản cố định?

Không, tài sản phải đáp ứng đủ tiêu chuẩn về giá trị và thời gian sử dụng theo quy định mới được ghi nhận là tài sản cố định.

Khi mua tài sản cố định, có phải hạch toán ngay vào chi phí không?

Không, tài sản cố định được ghi nhận vào tài khoản 211 (TSCĐ hữu hình) hoặc 213 (TSCĐ vô hình) và phân bổ dần theo thời gian sử dụng.

Có phải tài sản cố định chỉ được ghi nhận khi đã thanh toán toàn bộ tiền mua?

Không, tài sản cố định có thể được ghi nhận ngay khi nhận bàn giao, dù chưa thanh toán toàn bộ.

Việc quản lý tài sản cố định là quan trọng để đảm bảo sự cân đối tài chính và hoạt động suôn sẻ của tổ chức hoặc công ty. Công ty Kế toán Kiểm toán Thuế ACC hy vọng rằng bài viết này sẽ giúp bạn hiểu rõ hơn về những bài tập kế toán tài sản cố định cũng như những kiến thức liên quan khác.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN