1. Định nghĩa Nguyên tắc thận trọng

Nguyên tắc thận trọng trong kế toán là một nguyên tắc cơ bản yêu cầu doanh nghiệp ghi nhận và báo cáo thông tin tài chính một cách cẩn trọng, tránh lạm dụng hoặc làm sai lệch dữ liệu. Nguyên tắc này nhằm đảm bảo rằng báo cáo tài chính phản ánh trung thực tình hình tài chính của doanh nghiệp, không được đánh giá cao hơn giá trị thực tế của tài sản và lợi nhuận, đồng thời phải xem xét đầy đủ các khoản nợ phải trả và chi phí có thể phát sinh.

Việc áp dụng nguyên tắc thận trọng đòi hỏi kế toán viên phải:

- Không đánh giá cao hơn giá trị tài sản và doanh thu: Khi có nhiều phương án đánh giá, nên chọn phương án có lợi nhuận thấp hơn nhưng hợp lý và khách quan.

- Ghi nhận đầy đủ các khoản nợ phải trả và chi phí: Nếu có khả năng phát sinh chi phí hoặc nghĩa vụ tài chính, cần được ghi nhận ngay cả khi chưa chắc chắn 100%.

- Không ghi nhận doanh thu khi chưa chắc chắn: Doanh thu chỉ được ghi nhận khi đã chắc chắn về quyền thu lợi ích từ giao dịch.

Nguyên tắc này giúp doanh nghiệp có sự chuẩn bị trước các rủi ro tiềm ẩn và tránh tình trạng báo cáo tài chính không chính xác, gây hiểu lầm cho các bên liên quan.

2. Ví dụ về nguyên tắc thận trọng

Dưới đây là một ví dụ cụ thể về việc áp dụng nguyên tắc thận trọng trong kế toán:

Ví dụ: Supreme Electronics Inc. (SEI)

Supreme Electronics Inc. (SEI) là một công ty sản xuất các sản phẩm điện tử. Trong quá trình kiểm toán cuối năm, công ty phát hiện một số sản phẩm dở dang trong lô hàng cuối năm trước, nhưng chưa được báo cáo là hỏng hóc trong báo cáo tài chính.

Nguyên tắc thận trọng đòi hỏi SEI phải xem xét tình hình này và quyết định ghi nhận khoản dự phòng để phản ánh tình hình thực tế của sản phẩm bị hỏng hóc. Công ty cần xem xét các thông tin có sẵn về số lượng sản phẩm bị hỏng hóc, giá trị của chúng, và ước tính chi phí để loại bỏ hoặc sửa chữa chúng.

Tuy nhiên, nguyên tắc thận trọng cũng yêu cầu rằng khoản dự phòng không nên được lập quá lớn. SEI cần cân nhắc cẩn thận để đảm bảo rằng khoản dự phòng không làm giảm lợi nhuận một cách không cần thiết và làm cho báo cáo tài chính trở nên không chính xác.

Chính sự áp dụng đúng đắn của nguyên tắc thận trọng trong tình huống này giúp SEI báo cáo tài chính đáng tin cậy và minh bạch, đồng thời đảm bảo rằng tình hình thực tế của sản phẩm bị hỏng hóc được phản ánh đúng trong báo cáo tài chính.

Ví dụ: Việc sử dụng chất phun thuốc trừ sâu trong nông nghiệp

Trong nông nghiệp, việc sử dụng chất phun thuốc trừ sâu để bảo vệ cây trồng khỏi sâu bệnh là một phương pháp phổ biến. Tuy nhiên, để áp dụng nguyên tắc thận trọng, các nông dân cần xem xét một số yếu tố quan trọng trước khi quyết định sử dụng chất phun.

- Ảnh hưởng đến môi trường: Nguyên tắc thận trọng yêu cầu nông dân xem xét tác động của chất phun thuốc trừ sâu đối với môi trường xung quanh. Có thể có những ảnh hưởng tiêu cực đến động, thực vật, và nguồn nước nếu không tuân thủ đúng cách.

- Tác động đến sức khỏe: Nông dân cũng cần xem xét tác động của chất phun thuốc trừ sâu đối với sức khỏe của họ và cộng đồng xung quanh. Việc sử dụng các loại chất phun có thể ảnh hưởng đến sức khỏe con người nếu không tuân thủ đúng liều lượng và cách sử dụng.

- Sự thay đổi của sinh học: Nguyên tắc thận trọng cũng đặt ra câu hỏi về tác động lâu dài của chất phun thuốc trừ sâu đối với đa dạng sinh học. Có thể có ảnh hưởng đến các loài động, thực vật và cả hệ sinh thái nếu không quản lý một cách cẩn thận.

Dựa trên những xem xét này, nông dân có thể quyết định sử dụng các phương pháp canh tác hữu cơ, sử dụng chất phun ít độc hại, hay áp dụng các biện pháp phòng ngừa để giảm thiểu tác động tiêu cực, tuân thủ nguyên tắc thận trọng để đảm bảo bền vững cho hệ thống nông nghiệp:

- Trước khi quyết định sử dụng một loại chất phun mới, nguyên tắc thận trọng đề xuất việc tiến hành nghiên cứu và thử nghiệm. Nông dân có thể hợp tác với các tổ chức nghiên cứu hoặc chuyên gia nông nghiệp để đánh giá độ an toàn và hiệu quả của chất phun trước khi triển khai trên diện rộng.

- Giáo dục và tư vấn cho nông dân về cách sử dụng chất phun thuốc một cách an toàn và hiệu quả. Đào tạo họ về cách chọn lựa chất phun, liều lượng, và cách thức ứng dụng có thể giảm thiểu nguy cơ rủi ro.

- Nguyên tắc thận trọng khuyến khích sự đối thoại mở cửa với cộng đồng địa phương. Nông dân có thể hợp tác với cư dân và các tổ chức môi trường để chia sẻ thông tin, lắng nghe ý kiến, và tìm kiếm giải pháp hòa bình để đảm bảo mọi người đều hài lòng và an tâm với các biện pháp sử dụng chất phun.

- Khuyến khích quản lý rủi ro thông qua việc áp dụng các biện pháp an toàn, giám sát thường xuyên, và điều chỉnh chiến lược sử dụng dựa trên thông tin mới nhất và phản hồi từ thực tế.

Bằng cách áp dụng những nguyên tắc này, nông dân có thể tích hợp việc sử dụng chất phun thuốc trừ sâu một cách bền vững và thận trọng vào hệ thống nông nghiệp của họ. Điều này giúp bảo vệ môi trường, sức khỏe cộng đồng, và đảm bảo an toàn thực phẩm, là những mục tiêu quan trọng đối với sự phát triển bền vững của ngành nông nghiệp.

3. Đặc điểm của nguyên tắc thận trọng

3.2. Ghi nhận các giá trị có cơ sở đáng tin cậy

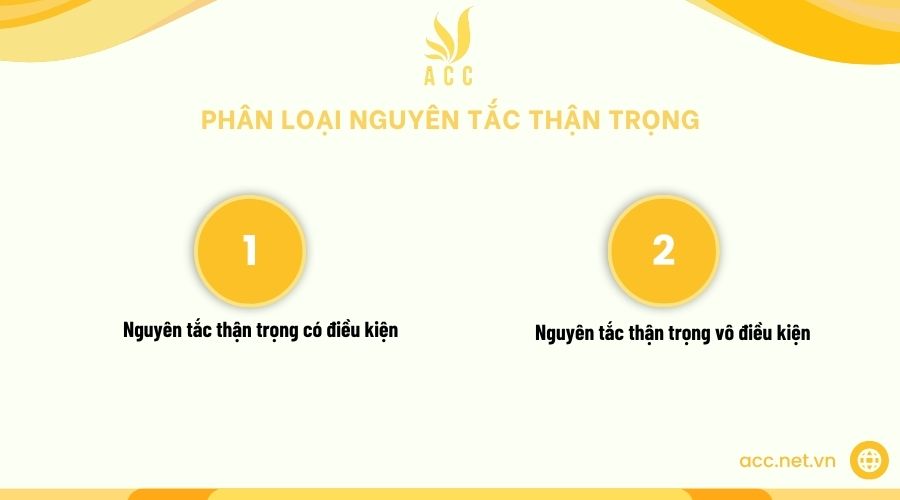

4. Phân loại nguyên tắc thận trọng

Theo Beaver và Ryan (2005), thực hiện nguyên tắc thận trọng kế toán có thể được phân loại theo hai trường hợp: có điều kiện và vô điều kiện.

4.1. Nguyên tắc thận trọng có điều kiện

Nguyên tắc thận trọng có thể được áp dụng với điều kiện, có nghĩa là trong một số trường hợp, doanh nghiệp hoặc kế toán viên có thể quyết định sử dụng nguyên tắc này dựa trên tình hình cụ thể hoặc sự hiểu biết về rủi ro và bất lợi tiềm ẩn. Điều này thể hiện sự linh hoạt trong việc áp dụng nguyên tắc thận trọng để đáp ứng nhu cầu cụ thể của mỗi tình huống kế toán.

Ví dụ, khi đánh giá giá trị tài sản cố định, doanh nghiệp có thể áp dụng nguyên tắc thận trọng bằng cách xem xét các thông tin và dự báo về giảm giá giá trị dự kiến của tài sản. Tuy nhiên, quyết định sử dụng nguyên tắc thận trọng trong trường hợp này có thể phụ thuộc vào việc doanh nghiệp có thông tin cụ thể về giảm giá giá trị hay không và đánh giá rủi ro theo cách nào là thích hợp nhất cho tình hình của họ.

Nguyên tắc thận trọng có điều kiện cho phép sự linh hoạt trong việc áp dụng nguyên tắc này để đáp ứng tốt nhất với các tình huống kế toán cụ thể và đảm bảo tính chính xác và minh bạch trong báo cáo tài chính.

4.2. Nguyên tắc thận trọng vô điều kiện

Nguyên tắc thận trọng vô điều kiện là nguyên tắc mà doanh nghiệp hoặc kế toán viên phải tuân thủ mà không cần phải xem xét hoặc áp dụng nó dựa trên tình hình cụ thể. Cụ thể, nguyên tắc thận trọng vô điều kiện đòi hỏi việc ghi nhận và báo cáo các sự kiện tài chính phải được thực hiện với mức độ cẩn thận và xác thực tối đa, mà không cần phải xem xét điều kiện cụ thể.

Điều này có nghĩa rằng các khoản dự phòng, ước tính, và đánh giá giá trị phải dựa trên các quy tắc và nguyên tắc kế toán quốc tế hoặc quy định kế toán quốc gia mà không được thay đổi dựa trên nhận định cá nhân hoặc tình huống cụ thể. Nguyên tắc thận trọng vô điều kiện đảm bảo tính nhất quán trong kế toán và báo cáo tài chính, giúp đảm bảo rằng thông tin tài chính được so sánh và đánh giá dễ dàng.

Tuy nhiên, có thể có một số trường hợp ngoại lệ khi nguyên tắc thận trọng vô điều kiện không phù hợp với tình huống cụ thể và việc xem xét hoặc điều chỉnh có thể cần thiết.

>>> Tham khảo nội dung cần biết về nguyên tắc kế toán giá gốc tại Kế toán Kiểm toán ACC.

5. Áp dụng nguyên tắc thận trọng vào hạch toán

Nguyên tắc thận trọng có thể được áp dụng vào việc hạch toán (accounting) trong nhiều khía cạnh. Dưới đây là cách áp dụng nguyên tắc thận trọng vào hạch toán:

- Khi ghi nhận các sự kiện tài chính, kế toán viên cần tuân theo nguyên tắc thận trọng bằng cách đảm bảo rằng các sự kiện này được ghi nhận dựa trên bằng chứng và thông tin có sẵn, và chỉ khi có đủ thông tin để đảm bảo tính chính xác.

- Khi xảy ra các sự kiện tài chính có rủi ro hoặc bất lợi tiềm ẩn, kế toán viên cần xem xét việc lập khoản dự phòng để ứng phó với các tình huống này. Tuy nhiên, khoản dự phòng nên được lập dựa trên ước tính hợp lý và không nên lập quá lớn, theo nguyên tắc thận trọng.

- Khi đánh giá giá trị tài sản, kế toán viên cần áp dụng nguyên tắc thận trọng bằng cách xem xét các giả định và thông tin có sẵn về giảm giá giá trị hoặc giá trị thu hồi dự kiến của tài sản.

- Kế toán viên cần thực hiện kiểm tra và xem xét kỹ lưỡng để đảm bảo tính chính xác và đáng tin cậy của thông tin tài chính và tuân thủ các nguyên tắc thận trọng.

- Kế toán viên và doanh nghiệp cần tuân thủ các quy định và nguyên tắc kế toán quốc tế hoặc quy định kế toán quốc gia để đảm bảo tính chính xác và minh bạch trong báo cáo tài chính.

Áp dụng nguyên tắc thận trọng vào hạch toán giúp đảm bảo rằng thông tin tài chính được báo cáo đáng tin cậy và phản ánh đúng tình hình tài chính và hiệu suất kinh doanh của doanh nghiệp.

6. Các câu hỏi thường gặp

Nguyên tắc thận trọng yêu cầu doanh nghiệp phải ghi nhận tất cả các khoản thu nhập ngay cả khi chưa chắc chắn về khả năng thu hồi.

Nguyên tắc thận trọng yêu cầu phải thận trọng khi ghi nhận doanh thu. Chỉ khi nào có đủ bằng chứng cho thấy doanh thu đã được thực hiện và có khả năng thu hồi thì mới được ghi nhận.

Việc trích lập dự phòng cho các khoản phải thu khó đòi là một ví dụ về việc áp dụng nguyên tắc thận trọng.

Trích lập dự phòng cho các khoản phải thu khó đòi là một cách để phản ánh một cách thận trọng về khả năng thu hồi các khoản nợ và tránh đánh giá quá cao tài sản.

Nguyên tắc thận trọng yêu cầu doanh nghiệp phải đánh giá tài sản cố định ở mức giá thị trường hiện tại, ngay cả khi giá thị trường thấp hơn giá gốc.

Nguyên tắc thận trọng yêu cầu doanh nghiệp phải đánh giá tài sản ở mức giá thấp hơn giữa giá gốc và giá trị khả dụng thu hồi. Nếu giá thị trường thấp hơn cả hai giá trị này, thì doanh nghiệp phải trích lập dự phòng giảm giá trị tài sản.

Trên đây là một số thông tin về Ví dụ về nguyên tắc thận trọng trong kế toán. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN