Kiểm toán nhà nước có vai trò quan trọng trong việc đảm bảo tính minh bạch, hiệu quả và công bằng trong việc quản lý, sử dụng tài chính công và tài sản công. Dưới đây, Kế toán Kiểm toán Thuế ACC sẽ giải thích chi tiết về chức năng của Kiểm toán nhà nước, nhằm giúp bạn hiểu rõ hơn về vai trò quan trọng của tổ chức này trong hệ thống kiểm toán của Việt Nam.

1. Kiểm toán nhà nước làm những công việc gì? Yêu cầu như thế nào?

Kiểm toán nhà nước là một hoạt động quan trọng trong hệ thống quản lý tài chính và tài sản của các cơ quan và tổ chức công cộng. Công việc của kiểm toán nhà nước bao gồm:

- Kiểm tra tài chính: Kiểm toán nhà nước kiểm tra, đánh giá và xác minh thông tin tài chính của các cơ quan và tổ chức thuộc lĩnh vực nhà nước. Điều này bao gồm việc xem xét sổ sách, báo cáo tài chính và các giao dịch tài chính để đảm bảo tính chính xác và minh bạch.

- Đánh giá hiệu quả và hiệu lực: Kiểm toán nhà nước đánh giá hiệu quả và hiệu lực của việc sử dụng tài sản và nguồn lực công cộng. Họ đảm bảo rằng tiền bạc và tài sản công cộng được sử dụng một cách có hiệu quả và tuân thủ quy định.

- Kiểm tra tuân thủ pháp luật: Kiểm toán nhà nước kiểm tra việc tuân thủ các quy định, luật pháp và quy tắc liên quan đến tài chính và quản lý tài sản công cộng. Họ đảm bảo rằng cơ quan và tổ chức thực hiện đúng theo quy định và không vi phạm pháp luật.

- Đưa ra báo cáo kiểm toán: Sau khi hoàn thành quá trình kiểm toán, kiểm toán nhà nước sẽ lập báo cáo về kết quả kiểm toán. Báo cáo này thường bao gồm những phát hiện, khuyến nghị và ý kiến về tài chính và quản lý của cơ quan hoặc tổ chức kiểm toán. Báo cáo này là một công cụ quan trọng để cải thiện quản lý và sự minh bạch trong quản lý tài sản công cộng.

Yêu cầu của kiểm toán nhà nước bao gồm:

- Độc lập: Kiểm toán nhà nước phải hoạt động độc lập và không bị tác động bởi các yếu tố bên ngoài. Điều này đảm bảo tính khách quan và minh bạch của quá trình kiểm toán.

- Chuyên nghiệp: Những người tham gia kiểm toán nhà nước phải có kiến thức, kỹ năng và đạo đức nghề nghiệp trong lĩnh vực kiểm toán và tài chính.

- Tuân thủ quy tắc kiểm toán: Họ phải tuân thủ các quy tắc và tiêu chuẩn kiểm toán quốc tế để đảm bảo tính chính xác và đáng tin cậy của kết quả kiểm toán.

- Báo cáo minh bạch: Kết quả kiểm toán phải được báo cáo một cách minh bạch và đáng tin cậy để người dân và các bên liên quan có thể hiểu và đánh giá công việc kiểm toán.

- Độc lập quyết định: Kiểm toán nhà nước có quyền tự do trong việc đưa ra ý kiến và khuyến nghị, không bị chi phối bởi áp lực từ các cơ quan hoặc tổ chức kiểm toán.

2. Chức năng của Kiểm toán nhà nước

Kiểm toán Nhà nước là cơ quan chuyên trách thực hiện chức năng kiểm tra, đánh giá việc quản lý và sử dụng tài chính công, tài sản công nhằm đảm bảo tính minh bạch, hiệu quả và đúng quy định của pháp luật. Dưới đây là những chức năng chính của Kiểm toán Nhà nước:

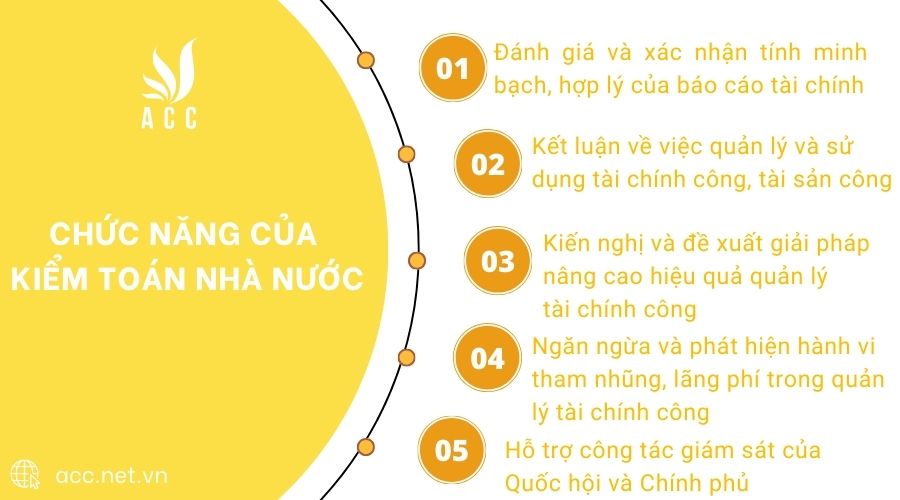

1. Đánh giá và xác nhận tính minh bạch, hợp lý của báo cáo tài chính

Kiểm toán Nhà nước có nhiệm vụ kiểm tra và xác nhận tính chính xác, trung thực của các báo cáo tài chính từ các cơ quan, đơn vị sử dụng ngân sách Nhà nước. Quá trình này giúp đảm bảo rằng các khoản thu, chi ngân sách được phản ánh đúng thực tế, tránh gian lận hoặc sai sót trong hạch toán tài chính.

2. Kết luận về việc quản lý và sử dụng tài chính công, tài sản công

Bằng việc thu thập, phân tích dữ liệu tài chính, Kiểm toán Nhà nước đưa ra các kết luận về việc quản lý và sử dụng ngân sách Nhà nước, tài sản công. Điều này giúp phát hiện những sai phạm, thiếu sót hoặc bất hợp lý trong quá trình chi tiêu công, từ đó đề xuất biện pháp khắc phục.

3. Kiến nghị và đề xuất giải pháp nâng cao hiệu quả quản lý tài chính công

Dựa trên kết quả kiểm toán, Kiểm toán Nhà nước có thể kiến nghị các cơ quan quản lý đưa ra điều chỉnh phù hợp nhằm cải thiện hiệu quả sử dụng ngân sách và tài sản công. Các kiến nghị này giúp tăng cường trách nhiệm giải trình và nâng cao chất lượng quản lý tài chính.

4. Ngăn ngừa và phát hiện hành vi tham nhũng, lãng phí trong quản lý tài chính công

Một trong những chức năng quan trọng của Kiểm toán Nhà nước là góp phần phòng ngừa, phát hiện các hành vi tiêu cực như tham nhũng, thất thoát hoặc lãng phí ngân sách Nhà nước. Thông qua các cuộc kiểm toán, cơ quan này có thể chỉ ra các lỗ hổng trong quản lý tài chính, từ đó đề xuất các biện pháp kiểm soát chặt chẽ hơn.

5. Hỗ trợ công tác giám sát của Quốc hội và Chính phủ

Kết quả kiểm toán là cơ sở quan trọng để Quốc hội, Chính phủ và các cơ quan chức năng thực hiện chức năng giám sát đối với hoạt động quản lý tài chính công. Thông tin từ các báo cáo kiểm toán giúp cơ quan lập pháp và hành pháp đưa ra quyết định chính xác hơn trong việc điều hành ngân sách và quản lý tài sản công.

>>>> Xem thêm Đối tượng của kiểm toán nhà nước là gì? cùng ACC nhé!

3. Nhiệm vụ của Kiểm toán nhà nước

Kiểm toán Nhà nước có trách nhiệm thực hiện các hoạt động kiểm toán nhằm đảm bảo việc quản lý và sử dụng ngân sách, tài chính công, tài sản công được thực hiện minh bạch, hiệu quả và đúng quy định. Dưới đây là những nhiệm vụ chính của Kiểm toán Nhà nước:

- Lập kế hoạch kiểm toán hằng năm: Kiểm toán nhà nước phải lập kế hoạch kiểm toán hàng năm và báo cáo cho Quốc hội trước khi thực hiện kế hoạch này. Điều này đảm bảo tính minh bạch và sự đánh giá đúng đắn về tài chính công.

- Thực hiện kiểm toán: Kiểm toán nhà nước tổ chức thực hiện kế hoạch kiểm toán hàng năm và thực hiện nhiệm vụ kiểm toán theo yêu cầu của các cơ quan như Quốc hội, Chính phủ và Thủ tướng Chính phủ. Điều này đảm bảo sự kiểm soát chặt chẽ và đánh giá chính xác về tài chính công.

- Xem xét và quyết định kiểm toán: Kiểm toán nhà nước xem xét và quyết định việc kiểm toán khi có đề nghị từ các cơ quan khác như Hội đồng dân tộc, các ủy ban của Quốc hội và cơ quan tổ chức. Điều này đảm bảo sự đánh giá đa chiều và đầy đủ về tài chính công.

- Tham gia vào quá trình xem xét ngân sách: Kiểm toán nhà nước tham gia cùng các cơ quan của Quốc hội và Chính phủ trong việc xem xét và quyết định về ngân sách nhà nước, quyết định phân bổ ngân sách trung ương và quyết định đầu tư chương trình mục tiêu quốc gia. Điều này đảm bảo tính minh bạch và công bằng trong việc quản lý tài chính công.

- Tham gia vào giám sát việc thực hiện pháp lệnh: Kiểm toán nhà nước tham gia với các cơ quan của Quốc hội trong việc giám sát việc thực hiện luật, nghị quyết của Quốc hội, pháp lệnh, nghị quyết của Ủy ban Thường vụ Quốc hội về lĩnh vực tài chính – ngân sách khi có yêu cầu.

- Tham gia vào việc xây dựng và thẩm tra các dự án luật: Kiểm toán nhà nước tham gia với các cơ quan của Quốc hội trong việc xây dựng và thẩm tra các dự án luật, pháp lệnh khi có yêu cầu. Điều này đảm bảo tính chính xác và phù hợp của các quy định pháp lệnh.

- Báo cáo kết quả kiểm toán: Kiểm toán nhà nước báo cáo tổng hợp kết quả kiểm toán năm và kết quả thực hiện kết luận, kiến nghị kiểm toán cho các cơ quan như Quốc hội, Chính phủ, Thủ tướng Chính phủ và các tổ chức khác theo quy định của pháp luật.

- Giải trình với Quốc hội: Kiểm toán nhà nước phải giải trình về kết quả kiểm toán với Quốc hội theo quy định của pháp luật.

- Công bố thông tin: Kiểm toán nhà nước phải tổ chức công bố công khai báo cáo kiểm toán, báo cáo tổng hợp kết quả kiểm toán năm và báo cáo kết quả thực hiện kết luận, kiến nghị kiểm toán theo quy định của pháp luật.

- Theo dõi và kiểm tra việc thực hiện kết luận: Kiểm toán nhà nước phải thực hiện theo dõi và kiểm tra việc thực hiện các kết luận, kiến nghị của Kiểm toán nhà nước.

- Chuyển hồ sơ cho cơ quan điều tra: Trong trường hợp phát hiện có dấu hiệu tội phạm hoặc vi phạm pháp luật, Kiểm toán nhà nước có quyền chuyển hồ sơ cho cơ quan điều tra và Viện Kiểm sát nhân dân để xem xét và xử lý.

- Quản lý hồ sơ kiểm toán: Kiểm toán nhà nước phải quản lý hồ sơ kiểm toán và giữ bí mật tài liệu, số liệu kế toán và thông tin về hoạt động của đơn vị được kiểm toán theo quy định của pháp luật.

- Hợp tác quốc tế: Kiểm toán nhà nước tham gia vào hợp tác quốc tế trong lĩnh vực kiểm toán nhà nước.

- Quản lý nghiên cứu khoa học và đào tạo: Kiểm toán nhà nước tổ chức và quản lý công tác nghiên cứu khoa học, đào tạo, bồi dưỡng và phát triển nguồn nhân lực.

- Tổ chức thi, cấp, thu hồi và quản lý chứng chỉ Kiểm toán viên nhà nước: Kiểm toán nhà nước có quyền tổ chức thi, cấp, thu hồi và quản lý chứng chỉ Kiểm toán viên nhà nước.

- Tuyên truyền và giáo dục pháp luật: Kiểm toán nhà nước tổ chức thông tin, tuyên truyền, phổ biến và giáo dục pháp luật về kiểm toán nhà nước.

- Xây dựng Chiến lược phát triển: Kiểm toán nhà nước tham gia vào việc xây dựng Chiến lược phát triển Kiểm toán nhà nước.

- Thực hiện các nhiệm vụ khác theo quy định của pháp luật: Kiểm toán nhà nước có quyền thực hiện các nhiệm vụ khác theo quy định của pháp luật.

4. Quyền hạn của Kiểm toán nhà nước

Kiểm toán Nhà nước được trao quyền thực hiện các nhiệm vụ kiểm toán nhằm đảm bảo tính minh bạch, hiệu quả và đúng pháp luật trong quản lý tài chính công, tài sản công. Dưới đây là các quyền hạn chính của Kiểm toán Nhà nước:

- Trình dự án luật và pháp lệnh: Kiểm toán nhà nước có quyền trình dự án luật, dự án pháp lệnh và dự thảo nghị quyết trước Quốc hội và Ủy ban Thường vụ Quốc hội theo quy định của pháp luật.

- Yêu cầu thông tin: Kiểm toán nhà nước có quyền yêu cầu đơn vị được kiểm toán và tổ chức, cá nhân có liên quan cung cấp đầy đủ, chính xác và kịp thời thông tin, tài liệu phục vụ cho việc kiểm toán.

- Kiểm tra nội dung liên quan: Kiểm toán nhà nước có quyền thực hiện kiểm tra và đối chiếu các nội dung liên quan trực tiếp đến nội dung và phạm vi kiểm toán của đơn vị được kiểm toán tại các cơ quan, tổ chức và cá nhân có liên quan đến hoạt động kiểm toán.

- Yêu cầu thực hiện kết luận và kiến nghị kiểm toán: Kiểm toán nhà nước có quyền yêu cầu đơn vị được kiểm toán thực hiện kết luận, kiến nghị kiểm toán đối với sai phạm trong báo cáo tài chính và sai phạm trong việc chấp hành pháp luật, đồng thời kiến nghị biện pháp khắc phục yếu kém.

- Kiến nghị xử lý sai phạm: Kiểm toán nhà nước có quyền kiến nghị cơ quan có thẩm quyền yêu cầu đơn vị được kiểm toán thực hiện đầy đủ và kịp thời các kết luận, kiến nghị kiểm toán về sai phạm trong báo cáo tài chính và sai phạm trong việc chấp hành pháp luật, và đề nghị xử lý theo quy định của pháp luật những trường hợp không tuân theo.

- Kiến nghị xử lý vi phạm pháp luật: Kiểm toán nhà nước có quyền kiến nghị cơ quan có thẩm quyền xử lý những vi phạm pháp luật của cơ quan, tổ chức và cá nhân đã được làm rõ thông qua hoạt động kiểm toán.

- Đề nghị xử lý vi phạm về thông tin: Kiểm toán nhà nước có quyền đề nghị cơ quan có thẩm quyền xử lý theo quy định của pháp luật đối với cơ quan, tổ chức hoặc cá nhân có hành vi cản trở hoạt động kiểm toán hoặc cung cấp thông tin sai sự thật cho Kiểm toán nhà nước và Kiểm toán viên nhà nước.

- Xử phạt vi phạm hành chính: Kiểm toán nhà nước có quyền xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước theo quy định của Luật Xử lý vi phạm hành chính.

- Trưng cầu giám định chuyên môn: Kiểm toán nhà nước có quyền trưng cầu giám định chuyên môn khi cần thiết để đảm bảo tính chính xác và đáng tin cậy của kết luận kiểm toán.

- Ủy thác doanh nghiệp kiểm toán: Kiểm toán nhà nước có quyền ủy thác hoặc thuê doanh nghiệp kiểm toán thực hiện kiểm toán cơ quan, tổ chức quản lý, sử dụng tài chính công, và tài sản công. Trong trường hợp này, Kiểm toán nhà nước chịu trách nhiệm về tính trung thực của số liệu, tài liệu và kết luận kiểm toán do doanh nghiệp kiểm toán thực hiện.

- Kiến nghị sửa đổi pháp luật: Kiểm toán nhà nước có quyền kiến nghị Quốc hội, Ủy ban Thường vụ Quốc hội, Chính phủ, Thủ tướng Chính phủ và cơ quan khác của Nhà nước sửa đổi, bổ sung các cơ chế, chính sách và pháp luật để đảm bảo tính minh bạch và hiệu quả trong quản lý tài chính công.

>>>> Tham khảo Kiểm toán nhà nước thuộc chính phủ hay quốc hội ?

5. Câu hỏi thường gặp

Kiểm toán Nhà nước có quyền truy cập vào hệ thống dữ liệu tài chính của đơn vị được kiểm toán không?

Có. Kiểm toán Nhà nước có quyền tiếp cận dữ liệu tài chính để phục vụ công tác kiểm toán.

Kiểm toán Nhà nước có thể kiểm toán các dự án ODA không?

Có. Kiểm toán Nhà nước có thẩm quyền kiểm toán các chương trình, dự án sử dụng nguồn vốn ODA theo quy định.

Kiểm toán Nhà nước có quyền đình chỉ hoạt động của đơn vị vi phạm không?

Không. Kiểm toán Nhà nước chỉ có thể kiến nghị các cơ quan có thẩm quyền xem xét đình chỉ hoặc xử lý vi phạm.

Đây là những chức năng của Kiểm toán nhà nước tại Việt Nam. Những công việc này đóng vai trò quan trọng trong việc bảo đảm tính minh bạch, công bằng và hiệu quả trong quản lý tài chính công và tài sản công. Việc tổ chức kiểm toán nhà nước đúng cách có thể cải thiện hiệu suất quản lý tài chính công và giúp đảm bảo nguồn lực công cộng được sử dụng một cách hiệu quả nhất. Điều này đóng góp vào sự phát triển bền vững của đất nước. Trên đây là những thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu có bất kỳ thắc mắc nào về các vấn đề liên quan, vui lòng liên hệ với chúng tôi để được giải đáp chi tiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN