Khi doanh nghiệp nhận ra cần điều chỉnh giảm chi phí của năm trước, việc hạch toán chính xác là quan trọng để đảm bảo báo cáo tài chính minh bạch. Hạch toán đúng cách sẽ tránh sai sót và tạo sự rõ ràng trong sổ sách. Bài viết này của Công ty Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn cách hạch toán điều chỉnh giảm chi phí năm trước một cách hiệu quả.

1. Tại sao phải điều chỉnh giảm chi phí năm trước

Việc điều chỉnh giảm chi phí năm trước thường xuất phát từ nhiều nguyên nhân khác nhau.

Dưới đây là những nguyên nhân chính mà doanh nghiệp cần lưu ý trong quá trình điều chỉnh:

- Phát hiện sai sót trong hạch toán: Có thể do dữ liệu nhập vào không chính xác, phân tích bổ sung không đúng hoặc bỏ quên một số giao dịch.

- Điều chỉnh số liệu theo kết quả kiểm toán: Sau khi kiểm toán, một số chi phí có thể cần được điều chỉnh để đảm bảo tính chính xác trong báo cáo tài chính.

- Thay đổi trong chính sách kế toán: Khi doanh nghiệp áp dụng những chính sách kế toán mới, cần điều chỉnh lại các số liệu trước đó để phản ánh đúng tình hình tài chính.

- Sự kiện phát sinh sau khi kết thúc năm tài chính: Việc phát hiện tài khoản phải thu khó đòi hoặc các chi phí phát sinh liên quan đến những kỳ trước cũng yêu cầu điều chỉnh để đảm bảo tính chính xác trong sổ sách.

2. Hạch toán điều chỉnh giảm chi phí năm trước

Nếu chi phí đã được hạch toán vào năm trước nhưng phát hiện sai sót trong kỳ hiện tại, việc điều chỉnh giảm chi phí năm trước sẽ được thực hiện theo các bước sau:

Hạch toán điều chỉnh giảm chi phí:

- Nợ TK 338 (Phải trả, phải nộp khác): Số tiền điều chỉnh giảm.

- Có TK 642, 627, 641 (Chi phí quản lý doanh nghiệp, Chi phí sản xuất chung, Chi phí bán hàng): Số tiền điều chỉnh giảm chi phí.

Ghi nhận giảm chi phí trong báo cáo tài chính:

- Nợ TK 421 (Lợi nhuận sau thuế chưa phân phối): Số tiền điều chỉnh giảm.

- Có TK 338 (Phải trả, phải nộp khác): Số tiền điều chỉnh giảm chi phí.

Lưu ý rằng việc điều chỉnh giảm chi phí của năm trước phải có đầy đủ chứng từ và ghi chú rõ ràng để đảm bảo tính minh bạch trong báo cáo tài chính của doanh nghiệp.

Ví dụ: Công ty A đã hạch toán chi phí bảo trì thiết bị vào năm 2023 với số tiền là 30.000.000 VNĐ. Tuy nhiên, đến năm 2024, công ty phát hiện rằng chi phí thực tế chỉ là 25.000.000 VNĐ, dẫn đến việc hạch toán thừa 5.000.000 VNĐ.

Hạch toán điều chỉnh giảm chi phí năm trước thực hiện như sau:

Ghi nhận điều chỉnh giảm chi phí trong năm 2024:

- Nợ TK 338 (Phải trả, phải nộp khác): 5.000.000 VNĐ

- Có TK 627 (Chi phí sản xuất chung): 5.000.000 VNĐ

Khi điều chỉnh vào báo cáo tài chính:

- Nợ TK 421 (Lợi nhuận sau thuế chưa phân phối): 5.000.000 VNĐ

- Có TK 338 (Phải trả, phải nộp khác): 5.000.000 VNĐ

>>> Xem thêm: Cách hạch toán chi phí hoa hồng môi giới chi tiết

3. Tầm quan trọng của việc điều chỉnh giảm chi phí năm trước

Việc điều chỉnh giảm chi phí năm trước có vai trò rất quan trọng trong quản lý tài chính của doanh nghiệp. Dưới đây là một số điểm nổi bật về tầm quan trọng của việc này:

– Đảm bảo tính chính xác và minh bạch: Việc điều chỉnh giảm chi phí giúp thông tin tài chính phản ánh chính xác hơn về tình hình tài chính. Điều này tạo sự minh bạch với cổ đông và nhà đầu tư, giúp họ đưa ra quyết định đúng đắn.

– Tối ưu hóa lợi nhuận và chiến lược tài chính: Điều chỉnh chi phí cho phép doanh nghiệp xác định lại lợi nhuận thực tế, từ đó đưa ra quyết định chiến lược tài chính phù hợp. Sự tối ưu này giúp sử dụng nguồn lực hiệu quả hơn.

– Cải thiện quản lý và kế toán: Việc phát hiện và điều chỉnh các sai sót trong hạch toán giúp doanh nghiệp nâng cao quy trình quản lý tài chính. Điều này đồng nghĩa với việc quản lý chi phí sẽ trở nên hiệu quả hơn trong tương lai.

– Tuân thủ quy định pháp lý và kế toán: Việc điều chỉnh giảm chi phí đảm bảo doanh nghiệp tuân thủ các quy định và tiêu chuẩn kế toán hiện hành. Điều này giúp tránh các rủi ro pháp lý và bảo vệ uy tín của doanh nghiệp.

– Tăng cường uy tín và độ tin cậy: Một báo cáo tài chính chính xác và minh bạch nâng cao uy tín của doanh nghiệp trên thị trường. Điều này không chỉ duy trì niềm tin từ cổ đông mà còn thu hút thêm nhà đầu tư tiềm năng.

>>> Xem thêm: Hạch toán chi phí môi giới như thế nào?

4. Làm thế nào để điều chỉnh giảm chi phí năm trước?

Việc điều chỉnh giảm chi phí năm trước là một quy trình quan trọng trong kế toán, nhằm đảm bảo tính chính xác và minh bạch trong báo cáo tài chính của doanh nghiệp. Dưới đây là những bước cần thực hiện để thực hiện điều chỉnh này một cách hiệu quả:

– Doanh nghiệp cần rà soát các khoản chi phí đã hạch toán trong năm trước để phát hiện các sai sót, chẳng hạn như hạch toán thừa hoặc chi phí không còn phù hợp.

– Tập hợp đầy đủ chứng từ liên quan đến khoản chi phí cần điều chỉnh. Các chứng từ này có thể bao gồm hóa đơn, phiếu chi, biên bản điều chỉnh, và các tài liệu hỗ trợ khác.

– Thực hiện hạch toán điều chỉnh:

- Khi phát hiện sai sót, ghi nhận điều chỉnh giảm chi phí bằng cách sử dụng các tài khoản liên quan như TK 338 (Phải trả, phải nộp khác) và các tài khoản chi phí tương ứng (TK 642, 627, 641).

- Ví dụ: Nợ TK 338, Có TK 641 với số tiền điều chỉnh giảm.

– Sau khi hạch toán, cần điều chỉnh số liệu trong báo cáo tài chính để phản ánh chính xác lợi nhuận và tình hình tài chính của doanh nghiệp. Ghi nhận giảm vào TK 421 (Lợi nhuận sau thuế chưa phân phối).

– Đảm bảo lưu trữ tất cả các chứng từ và ghi chú liên quan đến việc điều chỉnh để kiểm tra và tham khảo sau này. Điều này giúp đảm bảo tính minh bạch và chính xác trong báo cáo tài chính.

– Nếu điều chỉnh có ảnh hưởng lớn đến báo cáo tài chính, doanh nghiệp cần thông báo cho cơ quan thuế hoặc các cơ quan quản lý khác theo quy định.

>>> Xem thêm: Hướng dẫn hạch toán chi phí quan trắc môi trường

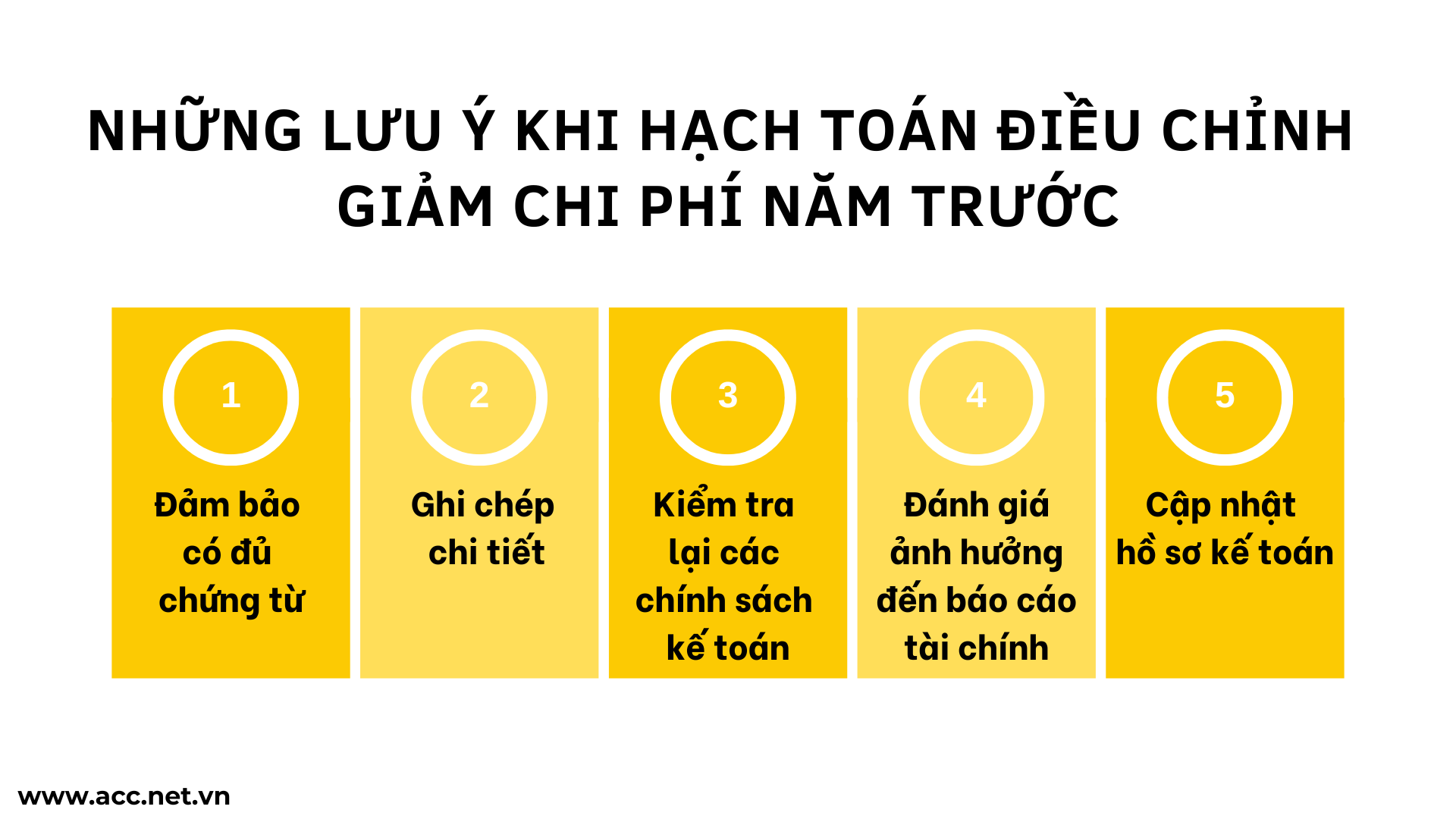

5. Những lưu ý khi hạch toán điều chỉnh giảm chi phí năm trước

Khi thực hiện hạch toán điều chỉnh giảm chi phí năm trước, có một số lưu ý quan trọng cần được chú ý để đảm bảo tính chính xác và minh bạch trong báo cáo tài chính. Dưới đây là những điểm cần lưu ý:

– Đảm bảo có đủ chứng từ: Mọi điều chỉnh phải được hỗ trợ bởi các chứng từ hợp lệ và rõ ràng. Chứng từ cần thiết bao gồm hóa đơn, biên bản kiểm toán hoặc các tài liệu liên quan đến việc phát hiện sai sót.

– Ghi chép chi tiết: Ghi chép rõ ràng và chi tiết về lý do điều chỉnh, số tiền điều chỉnh và các tài khoản liên quan. Điều này giúp đảm bảo minh bạch và dễ dàng kiểm tra trong tương lai.

– Kiểm tra lại các chính sách kế toán: Trước khi thực hiện điều chỉnh, cần xem xét các chính sách kế toán hiện hành để đảm bảo rằng việc điều chỉnh phù hợp với quy định và không vi phạm các nguyên tắc kế toán.

– Đánh giá ảnh hưởng đến báo cáo tài chính: Phân tích tác động của việc điều chỉnh đến báo cáo tài chính, lợi nhuận và các chỉ tiêu tài chính khác. Việc này giúp doanh nghiệp có cái nhìn tổng quát về tình hình tài chính sau điều chỉnh.

– Cập nhật hồ sơ kế toán: Sau khi thực hiện điều chỉnh, cần cập nhật các sổ sách kế toán và báo cáo tài chính để phản ánh chính xác tình hình tài chính của doanh nghiệp.

6. Một số câu hỏi liên quan

Hạch toán điều chỉnh giảm chi phí năm trước có ảnh hưởng gì đến lợi nhuận không?

Việc điều chỉnh giảm chi phí năm trước có thể làm tăng lợi nhuận của doanh nghiệp trong năm hiện tại. Khi chi phí được điều chỉnh giảm, số tiền điều chỉnh sẽ được ghi nhận vào lợi nhuận chưa phân phối, từ đó ảnh hưởng tích cực đến kết quả tài chính.

Làm thế nào để xác định số tiền cần điều chỉnh giảm chi phí?

Số tiền cần điều chỉnh có thể được xác định thông qua việc xem xét các chứng từ kế toán, phát hiện sai sót và so sánh với các khoản mục chi phí thực tế. Phân tích kỹ lưỡng sẽ giúp xác định số tiền điều chỉnh chính xác và hợp lý.

Có cần phải thông báo cho các cơ quan chức năng khi thực hiện điều chỉnh giảm chi phí không?

Việc thông báo cho cơ quan chức năng phụ thuộc vào quy định cụ thể của từng địa phương và loại hình doanh nghiệp. Tuy nhiên, để đảm bảo minh bạch, doanh nghiệp nên ghi chú rõ ràng trong báo cáo tài chính và có thể tham khảo ý kiến của chuyên gia pháp lý.

Hy vọng với những thông tin về “Cách hạch toán điều chỉnh giảm chi phí năm trước” của ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN