Kê khai thuế GTGT theo phương pháp trực tiếp là việc kê khai các thông tin về thuế GTGT phải nộp của các tổ chức, cá nhân kinh doanh sử dụng phương pháp nộp thuế trực tiếp. Vậy Mẫu kê khai thuế GTGT theo phương pháp trực tiếp như thế nào ? Hãy để bài viết này của ACC giúp bạn hiểu rõ hơn

1. Mẫu kê khai thuế GTGT theo phương pháp trực tiếp

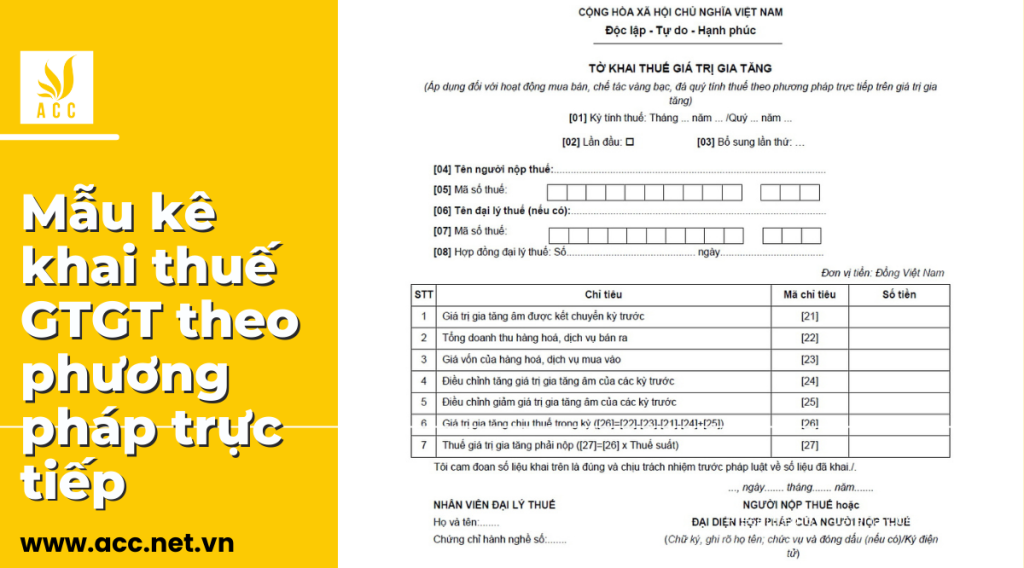

Mẫu kê khai thuế GTGT theo phương pháp trực tiếp là mẫu biểu do Bộ Tài chính ban hành, được sử dụng để kê khai thuế GTGT đối với các tổ chức, cá nhân kinh doanh sử dụng phương pháp nộp thuế trực tiếp.

Mẫu kê khai thuế GTGT theo phương pháp trực tiếp bao gồm các thông tin sau:

- Tên, địa chỉ, mã số thuế của người nộp thuế.

- Kỳ tính thuế.

- Doanh thu bán hàng hóa, dịch vụ chịu thuế.

- Thuế suất thuế GTGT.

- Số thuế GTGT phải nộp.

Mẫu kê khai thuế GTGT theo phương pháp trực tiếp được lập thành 2 bản, một bản giao cho cơ quan thuế, một bản lưu lại.

Lưu ý:

- Thuế suất thuế GTGT đối với từng loại hàng hóa, dịch vụ chịu thuế được quy định cụ thể tại Điều 11 của Luật Thuế giá trị gia tăng.

- Doanh thu bán hàng hóa, dịch vụ chịu thuế là giá bán của hàng hóa, dịch vụ chưa có thuế GTGT, không bao gồm các khoản phụ thu, phí tính thêm.

Để kê khai thuế GTGT theo phương pháp trực tiếp, người nộp thuế cần thực hiện theo các bước sau:

Bước 1: Lập tờ khai thuế GTGT theo mẫu số 04/GTGT.

Bước 2: Tổng hợp doanh thu bán hàng hóa, dịch vụ chịu thuế trong kỳ tính thuế.

Bước 3: Xác định thuế suất thuế GTGT đối với từng loại hàng hóa, dịch vụ chịu thuế.

Bước 4: Tính số thuế GTGT phải nộp bằng cách nhân doanh thu bán hàng hóa, dịch vụ chịu thuế với thuế suất thuế GTGT.

Bước 5: Nộp hồ sơ khai thuế GTGT cho cơ quan thuế.

Hồ sơ khai thuế GTGT theo phương pháp trực tiếp bao gồm các giấy tờ sau:

- Tờ khai thuế GTGT theo mẫu số 04/GTGT.

- Bảng kê hóa đơn, chứng từ (nếu có).

- Các chứng từ khác có liên quan (nếu có).

Hồ sơ khai thuế GTGT phải được nộp cho cơ quan thuế chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Trường hợp khai thuế GTGT theo quý

Đối với trường hợp khai thuế GTGT theo quý, người nộp thuế thực hiện các bước kê khai thuế GTGT như sau:

Bước 1: Lập tờ khai thuế GTGT theo mẫu số 04/GTGT.

Bước 2: Tổng hợp doanh thu bán hàng hóa, dịch vụ chịu thuế trong quý.

Bước 3: Xác định thuế suất thuế GTGT đối với từng loại hàng hóa, dịch vụ chịu thuế.

Bước 4: Tính số thuế GTGT phải nộp bằng cách nhân doanh thu bán hàng hóa, dịch vụ chịu thuế với thuế suất thuế GTGT.

Bước 5: Nộp hồ sơ khai thuế GTGT cho cơ quan thuế chậm nhất là ngày 30 của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Trường hợp khai thuế GTGT theo lần phát sinh

Đối với trường hợp khai thuế GTGT theo lần phát sinh, người nộp thuế thực hiện các bước kê khai thuế GTGT như sau:

Bước 1: Lập tờ khai thuế GTGT theo mẫu số 04/GTGT.

Bước 2: Ghi đầy đủ các thông tin trên tờ khai, bao gồm:

- Tên, địa chỉ, mã số thuế của người nộp thuế.

- Kỳ tính thuế.

- Doanh thu bán hàng hóa, dịch vụ chịu thuế.

- Thuế suất thuế GTGT.

- Số thuế GTGT phải nộp.

Bước 3: Nộp hồ sơ khai thuế GTGT cho cơ quan thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

2. Đối tượng kê khai thuế GTGT theo phương pháp trực tiếp

Theo quy định tại Điều 12 Luật Thuế giá trị gia tăng số 106/2016/QH13, đối tượng kê khai thuế GTGT theo phương pháp trực tiếp là:

- Doanh nghiệp, hợp tác xã, tổ chức kinh tế khác, tổ chức, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT mà không thuộc đối tượng được áp dụng phương pháp khấu trừ thuế GTGT.

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Đối tượng không thuộc diện kê khai thuế GTGT theo phương pháp trực tiếp

Theo quy định tại Điều 11 Luật Thuế giá trị gia tăng số 106/2016/QH13, đối tượng không thuộc diện kê khai thuế GTGT bao gồm:

- Tổ chức, cá nhân không kinh doanh.

- Tổ chức, cá nhân kinh doanh nhưng không thực hiện sản xuất, kinh doanh hàng hóa, dịch vụ.

- Tổ chức, cá nhân kinh doanh hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT.

- Tổ chức, cá nhân kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT nhưng không phải kê khai, nộp thuế GTGT theo phương pháp khấu trừ.

Cách xác định đối tượng kê khai thuế GTGT theo phương pháp trực tiếp

Để xác định đối tượng kê khai thuế GTGT theo phương pháp trực tiếp, cần xác định các yếu tố sau:

Đối tượng kinh doanh:

Doanh nghiệp, hợp tác xã, tổ chức kinh tế khác, tổ chức, cá nhân.

Hộ kinh doanh, cá nhân kinh doanh.

Hoạt động sản xuất, kinh doanh:

Sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT.

Không thuộc đối tượng được áp dụng phương pháp khấu trừ thuế GTGT:

Hoạt động sản xuất, kinh doanh không đáp ứng đủ điều kiện áp dụng phương pháp khấu trừ thuế GTGT.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

3. Thuế GTGT theo phương pháp trực tiếp nộp như thế nào ?

Thuế GTGT theo phương pháp trực tiếp phải được nộp theo từng kỳ tính thuế theo quy định của pháp luật.

Thời hạn nộp thuế GTGT theo phương pháp trực tiếp

Thời hạn nộp thuế GTGT theo phương pháp trực tiếp được quy định như sau:

- Đối với doanh nghiệp, hợp tác xã có doanh thu hàng năm từ một tỷ đồng trở lên: nộp thuế GTGT theo quý.

- Đối với doanh nghiệp, hợp tác xã có doanh thu hàng năm dưới một tỷ đồng: nộp thuế GTGT theo tháng.

- Đối với hộ kinh doanh, cá nhân kinh doanh: nộp thuế GTGT theo tháng.

Cách thức nộp thuế GTGT theo phương pháp trực tiếp

Thuế GTGT theo phương pháp trực tiếp có thể được nộp bằng tiền mặt hoặc bằng chuyển khoản.

- Nộp tiền mặt:

Doanh nghiệp, hộ kinh doanh nộp thuế GTGT theo phương pháp trực tiếp bằng tiền mặt tại Kho bạc Nhà nước hoặc ngân hàng thương mại nơi doanh nghiệp, hộ kinh doanh mở tài khoản.

- Nộp bằng chuyển khoản:

Doanh nghiệp, hộ kinh doanh nộp thuế GTGT theo phương pháp trực tiếp bằng chuyển khoản qua ngân hàng thương mại.

Thủ tục nộp thuế GTGT theo phương pháp trực tiếp

Để nộp thuế GTGT theo phương pháp trực tiếp, doanh nghiệp, hộ kinh doanh cần thực hiện các bước sau:

- Lập tờ khai thuế GTGT theo phương pháp trực tiếp:

Tờ khai thuế GTGT theo phương pháp trực tiếp được lập theo mẫu do Bộ Tài chính quy định.

- Nộp tờ khai thuế GTGT theo phương pháp trực tiếp:

Tờ khai thuế GTGT theo phương pháp trực tiếp được nộp cho cơ quan thuế quản lý trực tiếp.

- Nộp tiền thuế GTGT:

Doanh nghiệp, hộ kinh doanh nộp tiền thuế GTGT theo phương pháp trực tiếp theo thời hạn quy định.

Hồ sơ nộp thuế GTGT theo phương pháp trực tiếp

Hồ sơ nộp thuế GTGT theo phương pháp trực tiếp bao gồm:

- Tờ khai thuế GTGT theo phương pháp trực tiếp.

- Bảng kê hóa đơn, chứng từ bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT.

- Bảng kê hóa đơn, chứng từ mua hàng hóa, dịch vụ chịu thuế GTGT.

Lưu ý

- Doanh nghiệp, hộ kinh doanh cần lưu ý nộp đủ, đúng hạn thuế GTGT theo phương pháp trực tiếp để tránh bị xử phạt vi phạm hành chính về thuế.

- Trường hợp doanh nghiệp, hộ kinh doanh có phát sinh thuế GTGT đầu vào chưa được khấu trừ trong kỳ tính thuế thì có thể bù trừ với số thuế GTGT phải nộp trong kỳ.

- Trường hợp doanh nghiệp, hộ kinh doanh có số thuế GTGT phải nộp nhỏ hơn số thuế GTGT đã nộp theo hóa đơn đầu ra thì có thể được hoàn thuế GTGT.

Trên đây là một số thông tin về Mẫu kê khai thuế GTGT theo phương pháp trực tiếp. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN