Trong quá trình hoạt động, doanh nghiệp thường xuyên phát sinh các khoản vay ngân hàng để phục vụ sản xuất, kinh doanh hoặc đầu tư tài sản cố định. Việc hạch toán trả lãi vay ngân hàng định khoản không chỉ giúp doanh nghiệp phản ánh trung thực tình hình tài chính mà còn đảm bảo tuân thủ các quy định về thuế và kế toán. Bài viết này sẽ Kế toán Kiểm toán Thuế ACC hướng dẫn chi tiết cách định khoản và ghi nhận lãi vay ngân hàng theo đúng chuẩn mực kế toán Việt Nam.

1. Tổng quan về hạch toán lãi vay ngân hàng

Lãi vay ngân hàng là khoản chi phí tài chính phát sinh khi doanh nghiệp vay vốn từ ngân hàng để phục vụ hoạt động kinh doanh. Việc hạch toán lãi vay đúng quy định giúp doanh nghiệp quản lý tài chính hiệu quả, tuân thủ pháp luật kế toán và thuế, đồng thời đảm bảo tính minh bạch trong báo cáo tài chính.

1.1. Khái niệm lãi vay ngân hàng

Lãi vay ngân hàng là số tiền mà doanh nghiệp phải trả cho ngân hàng theo hợp đồng vay vốn. Khoản lãi này thường được tính theo tỷ lệ phần trăm trên số dư nợ vay, có thể theo lãi suất cố định hoặc lãi suất thả nổi.

1.2. Vai trò của việc hạch toán lãi vay

Hạch toán lãi vay ngân hàng đóng vai trò quan trọng trong quản lý tài chính doanh nghiệp:

- Xác định đúng chi phí tài chính: Lãi vay ảnh hưởng trực tiếp đến kết quả kinh doanh, cần được ghi nhận chính xác để đánh giá lợi nhuận.

- Tuân thủ quy định kế toán và thuế: Doanh nghiệp cần hạch toán lãi vay đúng nguyên tắc để tránh sai sót trong báo cáo tài chính và kê khai thuế.

- Hỗ trợ kiểm soát dòng tiền: Việc theo dõi lãi vay giúp doanh nghiệp quản lý dòng tiền hiệu quả, đảm bảo khả năng thanh toán và hạn chế rủi ro tài chính.

- Cơ sở cho quyết định tài chính: Hạch toán lãi vay giúp doanh nghiệp cân nhắc về chiến lược tài chính, lựa chọn phương án vay vốn hợp lý để tối ưu chi phí.

1.3. Nguyên tắc hạch toán lãi vay ngân hàng

Việc hạch toán lãi vay ngân hàng phải tuân theo các nguyên tắc kế toán sau:

- Lãi vay chỉ được ghi nhận khi phát sinh thực tế, không được ghi nhận trước hoặc ước tính chưa có căn cứ.

- Tách biệt giữa chi phí lãi vay và nợ gốc vay để đảm bảo phản ánh chính xác tình hình tài chính.

- Xác định thời điểm ghi nhận lãi vay theo nguyên tắc kế toán dồn tích, nghĩa là lãi vay phải được ghi nhận ngay khi phát sinh, không phụ thuộc vào thời điểm thanh toán.

- Phân loại đúng chi phí lãi vay: Lãi vay có thể được tính vào chi phí tài chính hoặc vốn hóa vào nguyên giá tài sản cố định (trong một số trường hợp nhất định theo quy định kế toán).

2. Các tài khoản sử dụng khi hạch toán lãi vay

Trong quá trình hoạt động, doanh nghiệp có thể vay vốn từ ngân hàng hoặc tổ chức tín dụng để phục vụ nhu cầu kinh doanh. Chi phí lãi vay phát sinh cần được hạch toán chính xác nhằm phản ánh đúng tình hình tài chính. Dưới đây là hướng dẫn chi tiết về các tài khoản sử dụng khi hạch toán lãi vay.

Các tài khoản thường dùng khi hạch toán lãi vay gồm:

TK 111, 112 – Tiền mặt, tiền gửi ngân hàng (chi trả lãi vay)

TK 331 – Phải trả người bán (trường hợp vay từ đối tác)

TK 341 – Vay và nợ thuê tài chính (ghi nhận số tiền vay và lãi vay)

TK 335 – Chi phí phải trả (trích trước lãi vay nếu doanh nghiệp áp dụng phương pháp dồn tích)

TK 635 – Chi phí tài chính (ghi nhận lãi vay thực tế phát sinh)

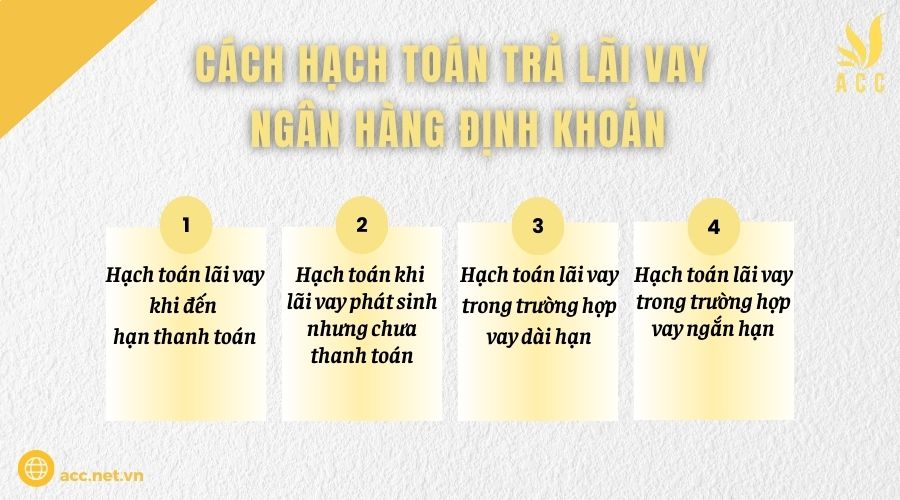

3. Cách hạch toán trả lãi vay ngân hàng định khoản

Việc hạch toán lãi vay ngân hàng được thực hiện theo các quy định kế toán hiện hành, đảm bảo phản ánh đúng chi phí tài chính của doanh nghiệp.

3.1. Hạch toán lãi vay khi đến hạn thanh toán

Khi doanh nghiệp trả lãi vay ngân hàng theo kỳ hạn quy định trong hợp đồng vay, định khoản như sau:

Nếu trả lãi vay bằng tiền mặt hoặc chuyển khoản:

- Nợ TK 635 – Chi phí tài chính

- Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng

Nếu lãi vay được khấu trừ vào khoản vay:

- Nợ TK 635 – Chi phí tài chính

- Có TK 341 – Vay và nợ thuê tài chính

3.2. Hạch toán khi lãi vay phát sinh nhưng chưa thanh toán

Trong một số trường hợp, lãi vay phát sinh nhưng doanh nghiệp chưa thực hiện thanh toán ngay (chuyển sang công nợ phải trả), định khoản như sau:

- Nợ TK 635 – Chi phí tài chính

- Có TK 335 – Chi phí phải trả

Khi đến hạn thanh toán lãi vay, doanh nghiệp ghi nhận:

- Nợ TK 335 – Chi phí phải trả

- Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng

3.3. Hạch toán lãi vay trong trường hợp vay dài hạn

Nếu khoản vay ngân hàng là vay dài hạn và doanh nghiệp phải trả lãi định kỳ, hạch toán như sau:

Khi phát sinh lãi vay nhưng chưa thanh toán:

- Nợ TK 635 – Chi phí tài chính

- Có TK 335 – Chi phí phải trả

Khi thanh toán lãi vay:

- Nợ TK 335 – Chi phí phải trả

- Có TK 112 – Tiền gửi ngân hàng

3.4. Hạch toán lãi vay trong trường hợp vay ngắn hạn

Đối với khoản vay ngắn hạn, lãi vay có thể được ghi nhận ngay vào chi phí tài chính mà không cần sử dụng tài khoản trung gian (335 – Chi phí phải trả).

Khi trả lãi vay:

- Nợ TK 635 – Chi phí tài chính

- Có TK 112 – Tiền gửi ngân hàng

>>>> Xem thêm Cách định khoản mua hàng nhập kho

4. Lưu ý quan trọng khi hạch toán lãi vay ngân hàng

Hạch toán lãi vay ngân hàng là một nghiệp vụ quan trọng, ảnh hưởng trực tiếp đến chi phí tài chính và kết quả kinh doanh của doanh nghiệp. Việc ghi nhận sai hoặc không đầy đủ có thể dẫn đến sai sót trong báo cáo tài chính và vi phạm quy định kế toán. Dưới đây là một số lưu ý quan trọng cần đảm bảo khi thực hiện hạch toán lãi vay.

– Đảm bảo hồ sơ, chứng từ hợp lệ: Doanh nghiệp cần có đầy đủ hợp đồng vay vốn với các điều khoản rõ ràng về lãi suất, thời hạn vay và mục đích sử dụng. Chứng từ thanh toán lãi vay phải bao gồm phiếu thu, phiếu chi hoặc ủy nhiệm chi từ ngân hàng để đảm bảo tính minh bạch và hợp lệ khi hạch toán.

– Phân loại lãi vay hợp lý: Lãi vay phục vụ hoạt động kinh doanh được ghi nhận vào chi phí tài chính (TK 635), trong khi lãi vay liên quan đến đầu tư tài sản cố định có thể vốn hóa vào nguyên giá tài sản (TK 241) nếu đáp ứng các điều kiện theo quy định kế toán. Việc phân loại đúng giúp doanh nghiệp phản ánh chính xác chi phí trong từng giai đoạn hoạt động.

– Hạch toán đúng kỳ kế toán: Lãi vay phải được ghi nhận đúng kỳ kế toán để đảm bảo tính chính xác của báo cáo tài chính. Trường hợp lãi vay phát sinh nhưng chưa thanh toán trong kỳ, doanh nghiệp cần trích trước vào chi phí phải trả (TK 335) nhằm phản ánh đúng nghĩa vụ tài chính.

– Tuân thủ quy định về khấu trừ thuế GTGT: Theo quy định, lãi vay không thuộc đối tượng chịu thuế GTGT, do đó doanh nghiệp không được khấu trừ thuế đầu vào liên quan đến chi phí lãi vay. Đây là điểm cần lưu ý để tránh sai sót trong kê khai thuế.

– Kiểm soát hạn mức và lãi suất vay: Doanh nghiệp cần theo dõi chặt chẽ hạn mức vay để đảm bảo không vượt quá khả năng thanh toán. Đồng thời, việc kiểm tra lãi suất theo hợp đồng giúp doanh nghiệp hạch toán đúng số tiền thực tế phát sinh, tránh sai lệch so với thỏa thuận tín dụng.

– Đáp ứng điều kiện ghi nhận chi phí hợp lý: Chi phí lãi vay chỉ được tính vào chi phí hợp lý khi có đầy đủ chứng từ hợp lệ và phục vụ hoạt động kinh doanh của doanh nghiệp. Trường hợp vay từ cá nhân hoặc tổ chức không phải ngân hàng, doanh nghiệp cần có hợp đồng và chứng từ chứng minh tính hợp pháp của khoản vay để tránh bị loại trừ khi quyết toán thuế.

– Kiểm tra ảnh hưởng đến báo cáo tài chính: Lãi vay ảnh hưởng đến lợi nhuận doanh nghiệp, do đó cần kiểm soát hợp lý để tối ưu hiệu quả tài chính. Nếu doanh nghiệp gặp khó khăn trong thanh toán, có thể cân nhắc các chính sách miễn giảm lãi vay hoặc tái cơ cấu nợ để giảm áp lực tài chính.

Việc hạch toán lãi vay ngân hàng không chỉ đơn thuần là ghi nhận chi phí mà còn liên quan đến quản lý tài chính và tuân thủ các quy định pháp lý. Doanh nghiệp cần thực hiện cẩn trọng để đảm bảo tính chính xác, minh bạch và tối ưu hóa hiệu quả kinh doanh.

>>>> Tham khảo Hướng dẫn cách định khoản thuế GTGT không được khấu trừ cùng ACC nhé!

5. Câu hỏi thường gặp

Nếu lãi vay đã hạch toán trước nhưng sau đó ngân hàng giảm lãi suất, có được điều chỉnh không?

Có. Doanh nghiệp cần điều chỉnh lại chi phí tài chính để phản ánh đúng số tiền thực tế phải trả.

Lãi vay của khoản vay dành cho hoạt động tài chính có thể được hạch toán vào chi phí sản xuất không?

Không. Lãi vay cho hoạt động tài chính phải được ghi nhận vào chi phí tài chính, không thể đưa vào chi phí sản xuất (TK 154, 627).

Lãi vay ngân hàng có phải kê khai thuế GTGT không?

Không. Lãi vay là chi phí tài chính và không thuộc đối tượng chịu thuế GTGT.

Hạch toán trả lãi vay ngân hàng định khoản là một nghiệp vụ quan trọng trong kế toán tài chính, đòi hỏi sự chính xác và tuân thủ đúng quy định. Việc thực hiện đúng giúp doanh nghiệp kiểm soát tốt chi phí, tối ưu hóa nghĩa vụ thuế và đảm bảo minh bạch trong báo cáo tài chính. Hy vọng hướng dẫn trên từ Kế toán Kiểm toán Thuế ACC sẽ giúp kế toán viên dễ dàng thực hiện định khoản lãi vay một cách hiệu quả và chính xác.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN