Thủ tục khôi phục mã số thuế trở nên cực kỳ quan trọng trong việc quản lý thuế và tài chính cá nhân. Mã số thuế (MST) đóng vai trò quan trọng trong việc xác định thuế phải nộp và các khoản trợ cấp từ phía chính phủ. Để giúp quý độc giả hiểu rõ hơn về thủ tục khôi phục MST, chúng tôi đã tổng hợp những thông tin quan trọng và chi tiết nhất về quy trình này. Cùng công ty kế toán kiểm toán thuế ACC tìm hiểu thủ tục khôi phục mã số thuế chi tiết nhất nhé!

1. Trường hợp cần khôi phục mã số thuế

Mã số thuế (MST) là một yếu tố quan trọng trong việc quản lý thuế và giao dịch tài chính của cá nhân và tổ chức tại Việt Nam. Tuy nhiên, có thể xảy ra những trường hợp mất mát hoặc quên MST của bạn. Trường hợp cần khôi phục mã số thuế như sau:

- Tạm dừng hoạt động: Doanh nghiệp tạm ngưng hoạt động một thời gian nhưng muốn tiếp tục kinh doanh.

- Sửa đổi thông tin: Có sự thay đổi về thông tin doanh nghiệp như địa chỉ, người đại diện pháp luật, ngành nghề kinh doanh,…

- Sai sót trong quá trình đăng ký: Có những sai sót trong quá trình đăng ký ban đầu cần được sửa chữa.

2. Hồ sơ đề nghị khôi phục mã số thuế

2.1. Hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế

Người nộp thuế quy định tại Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC bị cơ quan có thẩm quyền thu hồi Giấy phép thành lập và hoạt động hoặc Giấy chứng nhận đăng ký hộ kinh doanh hoặc Giấy phép tương đương, cơ quan thuế đã chấm dứt hiệu lực mã số thuế theo quy định.

Nhưng sau đó cơ quan có thẩm quyền có văn bản hủy bỏ văn bản thu hồi thì người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp chậm nhất là 10 (mười) ngày làm việc kể từ ngày cơ quan có thẩm quyền ban hành văn bản hủy bỏ văn bản thu hồi.

Hồ sơ gồm:

Bản sao văn bản hủy bỏ Quyết định chia, Hợp đồng sáp nhập, Hợp đồng hợp nhất.

Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT;

Mẫu số: 25/ĐK-TCT

(Ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính)

|

TÊN NGƯỜI NỘP THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ————— |

| Số: …………… |

…., ngày … tháng … năm …. |

THÔNG BÁO

Đề nghị khôi phục mã số thuế

Tên người nộp thuế (ghi theo tên NNT đã đăng ký thuế hoặc đăng ký doanh nghiệp): ………

Mã số thuế: …………………………………………………………………………………….

Địa chỉ trụ sở (ghi theo địa chỉ trụ sở của tổ chức đã đăng ký thuế hoặc của doanh nghiệp, hợp tác xã đã đăng ký doanh nghiệp, đăng ký hợp tác xã): …………………………………..

Địa chỉ kinh doanh (ghi địa chỉ kinh doanh của hộ kinh doanh, cá nhân kinh doanh đã đăng ký thuế): ……………………………………………………………………………………………..

Lý do đề nghị khôi phục mã số thuế: ………………………………………………………..

Hồ sơ đính kèm:……………………………………………………

Người nộp thuế cam kết về tính chính xác, trung thực và hoàn toàn chịu trách nhiệm trước pháp luật về nội dung của thông báo này./.

Nơi nhận: – CQT quản lý; – Lưu: VT |

NGƯỜI NỘP THUẾ hoặc NGƯỜI ĐẠI DIỆN |

Ghi chú:

Người nộp thuế là tổ chức không phải đóng dấu khi đăng ký thuế và hộ kinh doanh, cá nhân kinh doanh không phải đóng dấu vào văn bản này.

+ Bản sao văn bản hủy bỏ văn bản thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương của cơ quan có thẩm quyền.

– Sau khi cơ quan thuế có Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo quy định tại Điều 17 Thông tư 105/2020/TT-BTC nhưng chưa bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký hợp tác xã, Giấy chứng nhận đăng ký hoạt động của chi nhánh, văn phòng đại diện, Giấy chứng nhận đăng ký hộ kinh doanh, Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương và chưa bị chấm dứt hiệu lực mã số thuế thì:

Người nộp thuế nộp Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT đến cơ quan thuế quản lý trực tiếp trước ngày cơ quan thuế ban hành Thông báo về việc chấm dứt hiệu lực mã số thuế theo quy định.

– Người nộp thuế quy định tại Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC khi có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã nộp hồ sơ chấm dứt hiệu lực mã số thuế gửi đến cơ quan thuế nhưng cơ quan thuế chưa ban hành Thông báo về việc chấm dứt hiệu lực mã số thuế theo quy định tại Điều 14, Điều 16 Thông tư 105/2020/TT-BTC thì:

Người nộp thuế nộp Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT đến cơ quan thuế quản lý trực tiếp trước ngày cơ quan thuế ban hành Thông báo về việc chấm dứt hiệu lực mã số thuế.

– Người nộp thuế đã nộp hồ sơ chấm dứt hiệu lực mã số thuế do chia, hợp nhất, sáp nhập đến cơ quan thuế theo quy định tại Điều 14 Thông tư 105/2020/TT-BTC sau đó có văn bản hủy Quyết định chia, hợp đồng sáp nhập, hợp đồng hợp nhất và cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã chưa chấm dứt hoạt động đối với doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất thì:

Người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp trước ngày cơ quan thuế ban hành Thông báo chấm dứt hiệu lực mã số thuế theo quy định tại Điều 16 Thông tư 105/2020/TT-BTC.

2.2 Hồ sơ khôi phục mã số thuế theo quyết định, thông báo, giấy tờ khác của cơ quan nhà nước có thẩm quyền

Hồ sơ khôi phục mã số thuế theo quyết định, thông báo, giấy tờ khác của cơ quan nhà nước có thẩm quyền bao gồm:

- Giao dịch thông báo khôi phục tình trạng pháp lý của doanh nghiệp, hợp tác xã, đơn vị phụ thuộc của cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã.

- Quyết định của Tòa án hủy bỏ Quyết định tuyên bố cá nhân là đã chết, mất tích hoặc mất năng lực hành vi dân sự (Khoản 2 Điều 18 Thông tư 105/2020/TT-BTC)

3. Thủ tục khôi phục mã số thuế

3.1. Đối với hồ sơ của người nộp thuế

Trong vòng 3 ngày làm việc kể từ khi tiếp nhận đầy đủ hồ sơ đề nghị khôi phục mã số thuế theo quy định tại điểm a khoản 1 Điều 18 Thông tư 105/2020/TT-BTC, cơ quan thuế sẽ tiến hành thực hiện như sau:

- Lập và gửi thông báo khôi phục mã số thuế (theo mẫu 19/TB-ĐKT) đến người nộp thuế. Đồng thời, nếu mã số thuế được khôi phục là của đơn vị chủ quản, sẽ ban hành thêm thông báo theo mẫu 37/TB-ĐKT gửi đến các đơn vị phụ thuộc.

- Để hoàn thiện hồ sơ, người nộp thuế cần xuất trình bản sao giấy tờ chứng minh đã được cấp mã số thuế trước đây

- Cập nhật trạng thái mã số thuế cho người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

Trong vòng 10 ngày làm việc kể từ khi nhận đủ hồ sơ đề nghị khôi phục mã số thuế theo quy định tại điểm b khoản 1 Điều 18 Thông tư 105/2020/TT-BTC, cơ quan thuế sẽ:

- Tiến hành kiểm toán thuế để xác định các hồ sơ khai thuế còn thiếu, tình hình sử dụng hóa đơn, số liệu thuế phải nộp. Áp dụng biện pháp xử lý vi phạm hành chính đối với các hành vi vi phạm pháp luật về thuế

- Thực hiện việc kiểm tra trực tiếp tại địa chỉ đăng ký kinh doanh của người nộp thuế để đối chiếu với thông tin đã khai báo. Sau đó, lập biên bản xác minh theo mẫu quy định (15/BB-BKD), trong đó có chữ ký xác nhận của người nộp thuế

- Trong vòng 3 ngày làm việc kể từ khi hoàn tất nghĩa vụ nộp thuế, cơ quan thuế sẽ cấp lại hóa đơn, chứng từ và hủy bỏ quyết định xử phạt.

- Thực hiện thủ tục ban hành Thông báo khôi phục mã số thuế theo đúng quy định tại mẫu 19/TB-ĐKT và mẫu 37/TB-ĐKT (đối với đơn vị chủ quản). Các thông báo này sẽ được gửi đến trực tiếp người nộp thuế và các đơn vị phụ thuộc liên quan để thông báo về việc đã khôi phục mã số thuế.

- Trong trường hợp đơn vị đã nộp bản gốc giấy tờ thuế theo hồ sơ chấm dứt hiệu lực mã số thuế, đơn vị có thể yêu cầu cơ quan thuế cấp lại bản sao để phục vụ cho các thủ tục hành chính khác

- Cập nhật trạng thái mã số thuế của người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

3.2. Đối với trường hợp khôi phục mã số thuế theo quyết định, thông báo, giấy tờ khác của cơ quan nhà nước có thẩm quyền

Ngay sau khi nhận được quyết định của Tòa án về việc hủy bỏ quyết định tuyên bố cá nhân đã chết, mất tích hoặc mất năng lực hành vi dân sự, cơ quan thuế sẽ tiến hành khôi phục mã số thuế cho cá nhân đó trong vòng 3 ngày làm việc.

Theo quy định, khi doanh nghiệp được cơ quan đăng ký khôi phục hoạt động, mã số thuế của doanh nghiệp sẽ được tự động kích hoạt lại ngay trong ngày. Điều này giúp doanh nghiệp nhanh chóng quay trở lại hoạt động sản xuất kinh doanh mà không bị gián đoạn.

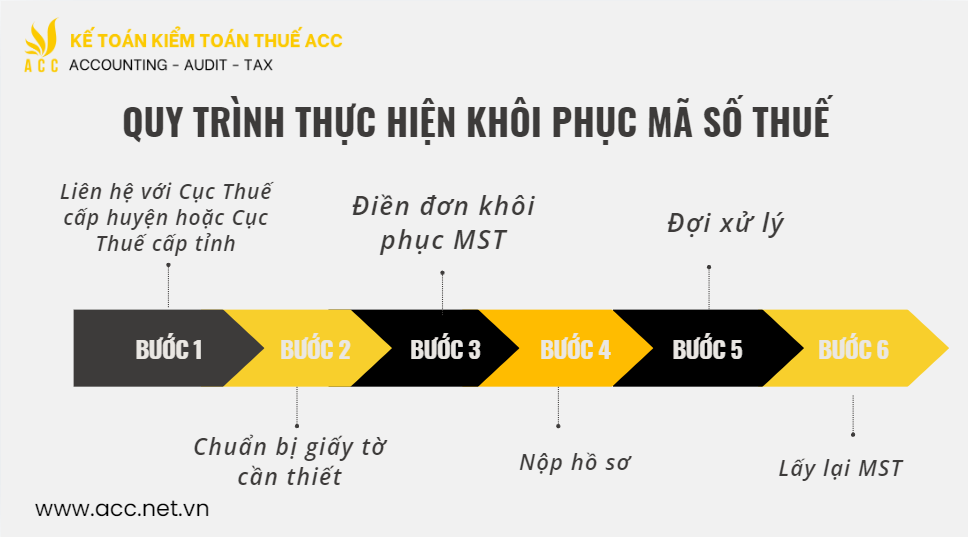

4. Quy trình thực hiện khôi phục mã số thuế

Khôi phục mã số thuế là quá trình làm cho một mã số thuế đã bị tạm ngừng hoạt động trở lại có hiệu lực. Đây là thủ tục cần thiết khi doanh nghiệp muốn quay lại hoạt động kinh doanh sau một thời gian tạm dừng.

Bước 1. Liên hệ với Cục Thuế cấp huyện hoặc Cục Thuế cấp tỉnh: Đầu tiên, bạn nên tìm hiểu vị trí gần nhất của cơ quan thuế cấp huyện hoặc cấp tỉnh và đến đó để được hỗ trợ. Họ sẽ hướng dẫn bạn về quy trình khôi phục MST.

Bước 2. Chuẩn bị giấy tờ cần thiết: Để khôi phục MST, bạn sẽ cần cung cấp một số giấy tờ cá nhân như chứng minh nhân dân hoặc hộ chiếu. Nếu bạn đại diện cho một tổ chức, bạn cần cung cấp giấy tờ liên quan đến tổ chức và doanh nghiệp.

Bước 3. Điền đơn khôi phục MST: Cơ quan thuế sẽ cung cấp biểu mẫu đơn xin khôi phục MST. Bạn phải điền đầy đủ thông tin vào biểu mẫu này và đính kèm các giấy tờ cần thiết.

Bước 4. Nộp hồ sơ: Sau khi điền đơn và đính kèm giấy tờ, bạn nộp hồ sơ tới cơ quan thuế cấp huyện hoặc cấp tỉnh. Họ sẽ xem xét và xử lý hồ sơ của bạn.

Bước 5. Đợi xử lý: Thời gian xử lý hồ sơ có thể dao động tùy thuộc vào tình hình cụ thể và cơ quan thuế địa phương. Bạn cần theo dõi tiến trình và cung cấp thông tin cần thiết khi được yêu cầu.

Bước 6. Lấy lại MST: Sau khi hồ sơ được xử lý và duyệt, bạn sẽ được thông báo về việc khôi phục MST. Bạn có thể nhận lại MST của mình tại cơ quan thuế hoặc theo hướng dẫn cụ thể từ họ.

Lưu ý rằng việc khôi phục MST có thể mất một thời gian, vì vậy bạn nên thực hiện quy trình này càng sớm càng tốt để tránh gây phiền hà cho tài chính cá nhân hoặc doanh nghiệp của bạn. Đồng thời, luôn kiểm tra và bảo quản MST cẩn thận để tránh mất mát trong tương lai.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN