Tài khoản 515 là công cụ quan trọng để ghi nhận các khoản thu nhập từ hoạt động tài chính của doanh nghiệp. Hiểu được điều đó, Công ty Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn tài khoản 515 – Doanh thu hoạt động tài chính một cách chi tiết, giúp doanh nghiệp quản lý và báo cáo tài chính một cách chính xác.

Hướng dẫn tài khoản 515 – Doanh thu hoạt động tài chính

1. Tài khoản 515 – Doanh thu hoạt động tài chính là gì?

Tài khoản 515 – Doanh thu hoạt động tài chính là một tài khoản thuộc hệ thống kế toán dùng để ghi nhận các khoản doanh thu phát sinh từ hoạt động tài chính của doanh nghiệp. Đây là một trong các tài khoản trong nhóm tài khoản doanh thu, cụ thể hơn là doanh thu từ các hoạt động tài chính ngoài hoạt động kinh doanh chính của doanh nghiệp.

2. Nguyên tắc kế toán của tài khoản 515 – Doanh thu hoạt động tài chính

– Lãi từ các khoản đầu tư và giao dịch tài chính:

+ Lãi từ tiền gửi ngân hàng, cho vay, bán trả chậm, trả góp, lãi từ đầu tư vào trái phiếu, tín phiếu, và chiết khấu thanh toán khi mua hàng đều được ghi nhận vào tài khoản 515.

+ Đối với lãi cho vay và lãi từ bán trả chậm, trả góp, doanh thu chỉ được ghi nhận khi có sự chắc chắn về việc thu hồi và khoản gốc cho vay hoặc khoản nợ gốc không cần phải lập dự phòng do bị quá hạn.

– Lãi từ đầu tư cổ phiếu, trái phiếu và tín phiếu: Chỉ phần lãi của các kỳ từ khi doanh nghiệp mua lại các khoản đầu tư mới được ghi nhận là doanh thu trong kỳ. Phần lãi dồn tích trước khi doanh nghiệp mua lại khoản đầu tư đó sẽ được dùng để giảm giá gốc của khoản đầu tư.

– Cổ tức bằng cổ phiếu: Khi doanh nghiệp nhận cổ tức bằng cổ phiếu, chỉ cần theo dõi số lượng cổ phiếu tăng thêm trên thuyết minh báo cáo tài chính, không ghi nhận giá trị cổ phiếu nhận được vào doanh thu hoạt động tài chính hoặc làm tăng giá trị khoản đầu tư.

– Thu nhập từ chứng khoán và các hoạt động đầu tư khác:

+ Doanh thu từ việc mua bán chứng khoán ngắn hạn, dài hạn, lãi từ chuyển nhượng vốn, và thanh lý vốn đầu tư được ghi nhận là số chênh lệch giữa giá bán và giá vốn. Giá vốn được tính theo phương pháp bình quân gia quyền, trong khi giá bán được xác định theo giá trị hợp lý.

+ Đối với giao dịch hoán đổi cổ phiếu, giá trị cổ phiếu nhận được sẽ được tính theo giá trị hợp lý vào ngày trao đổi:

- Cổ phiếu niêm yết: Giá trị hợp lý là giá đóng cửa trên thị trường chứng khoán vào ngày trao đổi hoặc giá đóng cửa phiên trước đó nếu không có giao dịch vào ngày trao đổi.

- Cổ phiếu chưa niêm yết trên UPCOM: Giá trị hợp lý là giá đóng cửa công bố trên UPCOM vào ngày trao đổi, hoặc giá đóng cửa phiên trước đó nếu không có giao dịch vào ngày trao đổi.

- Cổ phiếu chưa niêm yết khác: Giá trị hợp lý được thỏa thuận giữa các bên hoặc dựa trên giá trị sổ sách tại thời điểm trao đổi, tính theo công thức:

Giá trị sổ sách của cổ phiếu = Tổng vôn chủ sở hữu/ Số lượng cổ phiếu tại thời điểm trao đổi

– Lãi tỷ giá hối đoái: Doanh thu từ hoạt động mua bán ngoại tệ được ghi nhận là chênh lệch giữa tỷ giá mua vào và tỷ giá bán ra.

– Doanh thu từ các hoạt động tài chính khác: Bao gồm các khoản doanh thu phát sinh từ hoạt động tài chính không thuộc các khoản nêu trên.

3. Kết cấu và nội dung phản ánh của tài khoản 515

– Bên Nợ:

- Số thuế GTGT phải nộp tính theo phương pháp trực tiếp, nếu có.

- Kết chuyển doanh thu hoạt động tài chính thuần sang tài khoản 911 – “Xác định kết quả kinh doanh”.

– Bên Có:

- Tiền lãi, cổ tức và lợi nhuận được chia từ các khoản đầu tư.

- Lãi do nhượng bán các khoản đầu tư vào công ty con, công ty liên doanh, hoặc công ty liên kết.

- Chiết khấu thanh toán được hưởng từ các giao dịch.

- Lãi tỷ giá hối đoái phát sinh trong kỳ từ hoạt động kinh doanh.

- Lãi tỷ giá hối đoái phát sinh khi bán ngoại tệ.

- Lãi tỷ giá hối đoái do đánh giá lại cuối năm tài chính các khoản mục tiền tệ có gốc ngoại tệ của hoạt động kinh doanh.

- Kết chuyển hoặc phân bổ lãi tỷ giá hối đoái của hoạt động đầu tư xây dựng cơ bản (giai đoạn trước hoạt động) đã hoàn thành đầu tư vào doanh thu hoạt động tài chính.

- Doanh thu hoạt động tài chính khác phát sinh trong kỳ.

– Tài khoản doanh thu hoạt động tài chính không có số dư cuối kỳ.

– Tài khoản doanh thu hoạt động tài chính không có tài khoản cấp 2.

4. Phương pháp hạch toán tài khoản 515 – Doanh thu hoạt động tài chính

Nhận cổ tức, lợi nhuận từ hoạt động góp vốn đầu tư:

+ Nhận thông báo cổ tức, lợi nhuận từ hoạt động góp vốn đầu tư:

- Nợ TK 138…;

- Có TK 515.

+ Nếu cổ tức và lợi nhuận được chia bao gồm cả khoản lãi đầu tư dồn tích trước khi mua lại khoản đầu tư, kế toán cần phân bổ số tiền lãi này:

- Nợ TK 138: Tổng số cổ tức, lợi nhuận thu được;

- Có TK 121, 221, 222, 2288: Phần cổ tức, lợi nhuận dồn tích trước khi doanh nghiệp mua lại khoản đầu tư;

- Có TK 515: Phần cổ tức, lợi nhuận các kỳ sau khi doanh nghiệp mua khoản đầu tư.

Định kỳ ghi nhận lãi cho vay, lãi từ trái phiếu, tiền gửi, trả chậm, trả góp:

- Nợ TK 138;

- Nợ TK 121, 128: Nếu lãi cho vay được nhập vào gốc;

- Có TK 515.

Nhượng bán hoặc thu hồi các khoản đầu tư tài chính:

- Nợ TK 111, 112, 131;

- Nợ TK 635: Bán bị lỗ;

- Có TK 121, 221, 222, 228;

- Có TK 515: Bán có lãi.

Hoán đổi cổ phiếu:

- Nợ TK 121, 128: Cổ phiếu nhận về theo giá trị hợp lý;

- Nợ TK 635: Chênh lệch giá trị hợp lý cổ phiếu nhận về nhỏ hơn giá trị ghi sổ của cổ phiếu mang đi trao đổi;

- Có TK 121, 228: Cổ phiếu mang đi trao đổi theo giá trị ghi sổ;

- Có TK 515: Chênh lệch giá trị hợp lý cổ phiếu nhận về lớn hơn giá trị ghi sổ cổ phiếu mang đi trao đổi.

Bán ngoại tệ:

- Nợ TK 111, 112: Tỷ giá thực tế;

- Nợ TK 635: Chênh lệch tỷ giá thực tế nhỏ hơn tỷ giá ghi sổ;

- Có TK 111, 112: Tỷ giá ghi sổ;

- Có TK 515: Chênh lệch tỷ giá thực tế lớn hơn tỷ giá ghi sổ.

Mua vật tư, hàng hóa, TSCĐ, dịch vụ bằng ngoại tệ:

- Nợ TK 152, 156, 211: Tỷ giá thực tế;

- Có TK 111, 112: Tỷ giá ghi sổ;

- Có TK 515: Chênh lệch tỷ giá thực tế lớn hơn tỷ giá ghi sổ.

Thanh toán tiền khi mua hàng bằng ngoại tệ:

- Nợ TK 331…;

- Có TK 515;

- Có TK 111, 112.

Thu được tiền nợ phải thu bằng ngoại tệ:

- Nợ TK 111, 112;

- Có TK 515;

- Có TK 131.

Bán hàng theo phương thức trả chậm, trả góp:

- Nợ TK 111, 112, 131;

- Có TK 511;

- Có TK 3387;

- Có TK 3331.

Xác định kết chuyển doanh thu tiền lãi trả chậm trả góp:

- Nợ TK 3387;

- Có TK 515.

Xác định và kết chuyển tiền lãi đối với khoản cho vay hoặc mua trái phiếu nhận lãi trước:

- Nợ TK 3387;

- Có TK 515.

Chiết khấu thanh toán được hưởng do mua hàng:

- Nợ TK 331;

- Có TK 515.

Cuối năm xử lý chênh lệch tỷ giá hối đoái:

- Nợ TK 413;

- Có TK 515.

Kết chuyển doanh thu hoạt động tài chính và xác định kết quả kinh doanh:

- Nợ TK 515;

- Có TK 911.

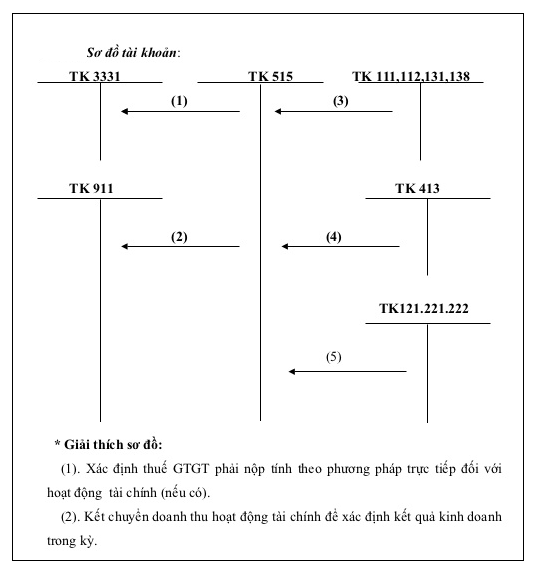

5. Sơ đồ chữ T tài khoản 515 – Doanh thu hoạt động tài chính

Dưới đây là sơ đồ chữ T của tài khoản 515 – Doanh thu hoạt động tài chính, giúp bạn nắm bắt rõ hơn về các nghiệp vụ kế toán liên quan. Sơ đồ này phản ánh cách ghi chép các khoản doanh thu và chi phí phát sinh từ hoạt động tài chính của doanh nghiệp:

Sơ đồ chữ T tài khoản 515

Qua bài viết “Hướng dẫn tài khoản 515 – Doanh thu hoạt động tài chính” của Công ty Kế toán Kiểm toán Thuế ACC thì tài khoản 515 là một yếu tố quan trọng trong hệ thống kế toán của một doanh nghiệp. Việc áp dụng và quản lý tài khoản này phải đòi hỏi sự chính xác và cẩn thận. Nắm vững nguyên tắc kế toán và cách hạch toán sẽ giúp doanh nghiệp duy trì sự minh bạch và tuân thủ pháp luật.