Một công cụ quan trọng không thể thiếu trong kế toán để quản lý và theo dõi các khoản đầu tư vào chứng khoán của doanh nghiệp là Tài khoản 114. Việc hiểu rõ về tài khoản này sẽ giúp doanh nghiệp quản lý hiệu quả hoạt động đầu tư và đảm bảo tính chính xác của báo cáo tài chính. Hãy cùng ACC tìm hiểu về Tài khoản 114 qua bài viết dưới đây.

1. Tài khoản 114 là gì?

Tài khoản 114 – Tài sản vật chứng là một tài khoản kế toán đặc thù, được sử dụng để phản ánh tình hình nhập, xuất và tồn kho của các tài sản, vật chứng thu được trong quá trình thi hành án. Tài khoản này có vai trò quan trọng trong việc quản lý, theo dõi và báo cáo tài chính của các cơ quan thi hành án.

2. Hướng dẫn hạch toán kế toán tài khoản 114

Phương pháp hạch toán tài khoản 114 – Tài sản vật chứng đòi hỏi sự chính xác, cẩn thận và tuân thủ đúng các quy định của pháp luật. Việc hạch toán đúng sẽ giúp đảm bảo tính minh bạch và chính xác của thông tin tài chính, đồng thời hỗ trợ quá trình quản lý tài sản vật chứng của cơ quan thi hành án. Dưới đây sẽ là phần hướng dẫn phương pháp hạch toán:

Nhập kho tài sản, vật chứng:

Khi nhận tài sản, vật chứng từ đối tượng thi hành án:

- Nợ 114 – Tài sản vật chứng

- Có 152 – Các khoản phải thu khác (nếu có) hoặc tài khoản phù hợp khác (ví dụ: 153 – Các khoản phải thu ngắn hạn khác)

Khi nhận tài sản, vật chứng từ các nguồn khác:

- Nợ 114 – Tài sản vật chứng

- Có các tài khoản phù hợp (ví dụ: 156 – Các khoản phải thu dài hạn khác, 131 – Khách hàng)

Xuất kho tài sản, vật chứng.

Khi bán đấu giá tài sản:

- Nợ 131 – Khách hàng

- Có 114 – Tài sản vật chứng

Khi nộp sung công:

- Nợ 1811 – Thuế thu nhập khác

- Có 114 – Tài sản vật chứng

Khi trả lại tài sản cho chủ sở hữu:

- Nợ 131 – Khách hàng (nếu có)

- Có 114 – Tài sản vật chứng

Điều chỉnh giá trị tài sản:

- Nợ/Có 114 – Tài sản vật chứng

- Có/Nợ 811 – Chênh lệch hạch toán tài sản cố định (nếu là tài sản dài hạn)

3. Nguyên tắc kế toán của tài khoản 114

Tài khoản 114 – Tài sản vật chứng đóng vai trò quan trọng trong việc quản lý tài sản thu được trong quá trình thi hành án. Việc áp dụng đúng các nguyên tắc kế toán sẽ giúp đảm bảo tính chính xác, minh bạch và hiệu quả trong quản lý tài sản, đồng thời góp phần vào việc thực hiện thành công nhiệm vụ thi hành án. Có các nguyên tắc kế toán tài khoản 114 như sau:

- Nguyên tắc ghi nhận: Tài khoản 114 (Tài sản, vật chứng) dùng để ghi nhận tài sản, vật chứng được nhập vào kho, và khi tài sản, vật chứng được xuất kho (bán đấu giá, chuyển giao…), kế toán sẽ ghi nhận giảm trừ khỏi tài khoản 114.

- Nguyên tắc định giá: Tài sản, vật chứng phải được xác định giá trị một cách khách quan, dựa trên các căn cứ pháp lý và các báo cáo định giá. Nếu giá trị của tài sản thay đổi, kế toán phải tiến hành điều chỉnh giá trị trên sổ sách.

- Nguyên tắc kiểm kê: Tài sản, vật chứng phải được thực hiện kiểm kê định kỳ để đảm bảo số liệu trên sổ sách khớp với thực tế và kế toán phải đối chiếu số liệu giữa sổ sách kế toán với số liệu thực tế của kho để phát hiện và điều chỉnh các sai sót.

- Nguyên tắc bảo quản: Kế toán cần phải bảo quản tài sản vật chứng cẩn thận không bị hư hỏng và lưu trữ tất cả hồ sơ liên quan đến tài sản, vật chứng

4. Kết cấu và nội dung phản ánh của Tài khoản 114

Tài khoản 114 thường được chia thành các tiểu khoản để theo dõi chi tiết các loại tài sản, vật chứng khác nhau. Việc phân chia này có thể tùy thuộc vào quy mô và đặc thù của từng đơn vị. Tuy nhiên, cấu trúc chung thường bao gồm các tiểu khoản sau:

- 1141: Tài sản, vật chứng tại kho: Phản ánh các tài sản, vật chứng đang được bảo quản tại kho của đơn vị.

- 1142: Tài sản, vật chứng thuê gửi: Phản ánh các tài sản, vật chứng được gửi tại các đơn vị khác để bảo quản hoặc xử lý.

- 1143: Tài sản mang đi đấu giá: Phản ánh giá trị tài sản tạm giữ hiện đang mang đi đấu giá.

- Các tiểu khoản khác: Có thể được mở thêm để theo dõi các loại tài sản, vật chứng đặc thù khác.

Nội dung phản ánh của Tài khoản 114

- Bên Nợ: Giá trị các tài sản, vật chứng mà cơ quan Thi hành án nhận đđược(tài sản, vật chứng được thu giữ từ các đối tượng thi hành án, các bên liên quan hoặc được chuyển giao từ các cơ quan khác). Tăng lên khi nhận thêm tài sản, vật chứng, điều chỉnh tăng giá trị tài sản.

- Bên Có: Phản ánh giá trị các tài sản, vật chứng đã xuất kho

Bao gồm các trường hợp như: Nộp sung công (Tài sản được chuyển giao vào ngân sách nhà nước), xuất tài sản tạm giữ để bán đấu giá (Tài sản được mang đi bán để thu hồi công nợ), xuất trả lại cho người có tài sản, vật chứng. Giảm đi khi xuất kho tài sản, vật chứng, điều chỉnh giảm giá trị tài sản.

Số dư bên Nợ: Cho biết giá trị các tài sản, vật chứng hiện đang được quản lý, chưa được xử lý.

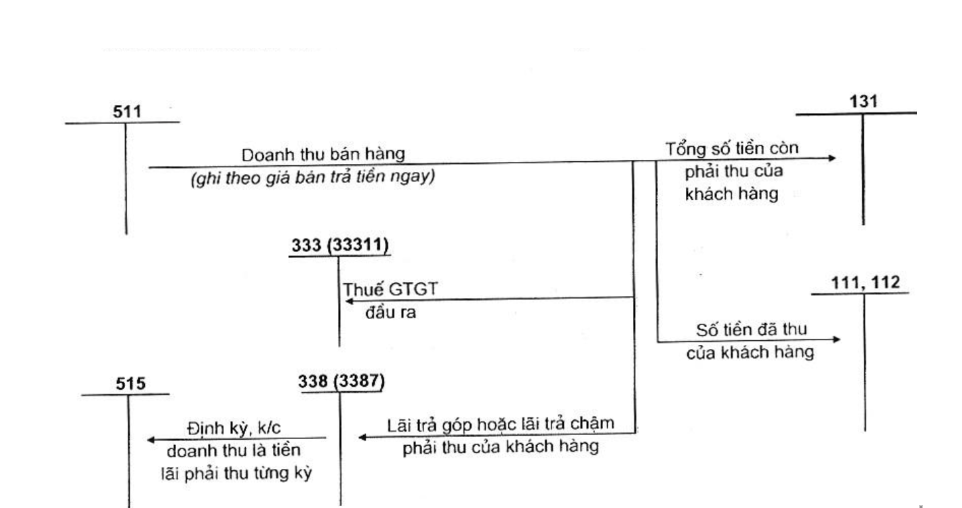

5. Sơ đồ tài khoản 114 – Tài sản, vật chứng

Sơ đồ tài khoản 114 – Tài sản, vật chứng là một công cụ kế toán quan trọng được sử dụng để ghi nhận và quản lý các loại tài sản, vật chứng liên quan đến quá trình thi hành án dân sự. Sơ đồ tài khoản này được sử dụng với mục đích ghi chép chi tiết các nghiệp vụ kinh tế, cung cấp thông tin chi tiết về tình hình tài sản, làm cơ sở cho việc lập báo cáo tài chính,… Sơ đồ tài khoản 114 – Tài sản, vật chứng như sau:

Sơ đồ tài khoản 114 – Tài sản, vật chứng đóng vai trò quan trọng trong việc quản lý tài sản, vật chứng trong quá trình thi hành án dân sự. Sơ đồ này giúp đảm bảo tính minh bạch, chính xác và hiệu quả trong công tác thi hành án.

Hy vọng thông qua bài viết “Hướng dẫn tài khoản 114 – Tài sản, vật chứng” của Công ty Kế toán Kiểm toán Thuế ACC đem lại cho bạn những thông tin hữu ích về tài khoản 114. Việc nắm vững quy định và áp dụng đúng quy trình kế toán sẽ giúp doanh nghiệp quản lý tài chính một cách hiệu quả hơn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN