Sơ đồ chữ ‘t’ theo Thông tư 107 là một bức tranh minh họa chi tiết về cấu trúc hệ thống tài khoản. Nét chữ ‘t’ này không chỉ là sự kết hợp của đường kẻ và số liệu, mà là một ngôn ngữ đặc biệt trong thế giới phức tạp của kế toán. Mỗi nét chữ là một cột mốc đánh dấu sự chín chắn và chặt chẽ trong quản lý tài chính. Hãy cùng nhau khám phá hành trình qua sơ đồ chữ ‘t’ theo Thông tư 107 để hiểu rõ hơn về ngôn ngữ này và sự tinh tế mà nó mang lại cho thế giới kế toán.

1. Quy định về tài khoản kế toán

Quy định về tài khoản kế toán theo Thông tư 107 là một bộ khung chi tiết và chặt chẽ, đặt ra các nguyên tắc và quy tắc cụ thể về việc xác định và sử dụng tài khoản kế toán trong lĩnh vực kế toán. Thông tư này không chỉ là một tài liệu hướng dẫn, mà còn là hệ thống quy định giúp định hình cơ sở dữ liệu kế toán, tạo ra một chuẩn mực chung giúp đảm bảo tính nhất quán và minh bạch trong quản lý tài chính. Điều này giúp doanh nghiệp và các tổ chức áp dụng một cách hiệu quả và đồng nhất, đồng thời đáp ứng đúng yêu cầu của pháp luật.

2. Phân loại về tài khoản theo thông tư 107

a) Các tài khoản từ loại 1 đến loại 9 trong bảng hạch toán kép, tạo ra một hệ thống tài khoản đối ứng giữa chúng để kế toán tình hình tài chính. Đây là tài khoản chung áp dụng cho mọi đơn vị, thể hiện đầy đủ tình hình về tài sản, công nợ, nguồn vốn, doanh thu, chi phí, thặng dư (thâm hụt) trong kỳ kế toán.

b) Tài khoản loại 0 nằm ngoài bảng, được hạch toán đơn và không có sự đối ứng giữa chúng. Các tài khoản này liên quan đến ngân sách nhà nước hoặc có nguồn gốc từ ngân sách nhà nước (TK 004, 006, 008, 009, 012, 013, 014, 018). Chúng phải được phản ánh theo mục lục ngân sách nhà nước, theo niên độ và theo các yêu cầu quản lý của ngân sách nhà nước.

c) Trong trường hợp xuất hiện nghiệp vụ kinh tế tài chính liên quan đến tiếp nhận và sử dụng nguồn ngân sách nhà nước, nguồn viện trợ, vay nợ nước ngoài, nguồn phí được khấu trừ, quá trình kế toán bao gồm hạch toán theo các tài khoản trong bảng và các tài khoản ngoài bảng, chi tiết theo mục lục ngân sách nhà nước và niên độ tương ứng.

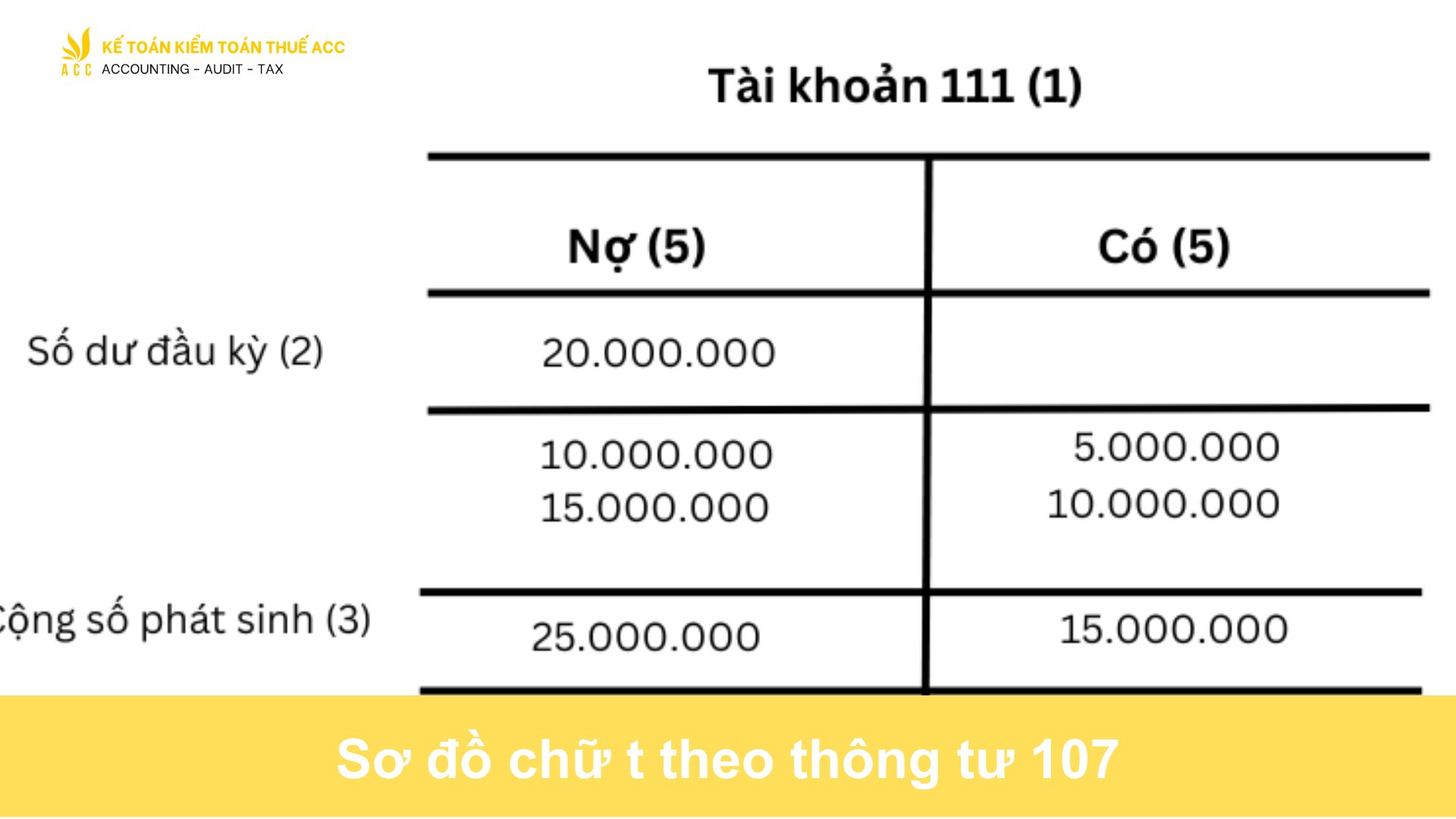

3. Sơ đồ chữ t hạch toán theo thông tư 107

1- Khi rút tiền gửi Ngân hàng, Kho bạc về quỹ tiền mặt của đơn vị, ghi:

Nợ TK 111- Tiền mặt

Có TK 112- Tiền gửi Ngân hàng, Kho bạc

2- Trường hợp rút tạm ứng dự toán chi hoạt động về quỹ tiền mặt của đơn vị để chi tiêu:

a) Khi rút tạm ứng dự toán chi hoạt động, ghi:

Nợ TK 111- Tiền mặt.

Có TK 337- Tạm thu (3371).

Đồng thời, ghi:

Có TK 008- Dự toán chi hoạt động (008211, 008221).

b) Các khoản chi trực tiếp từ quỹ tiền mặt thuộc nguồn ngân sách nhà nước mà trước đó đơn vị đã tạm ứng, ghi:

Nợ TK 611- Chi phí hoạt động

Có TK 111- Tiền mặt.

Đồng thời, ghi:

Nợ TK 337- Tạm thu (3371)

Có TK 511 – Thu hoạt động do NSNN cấp.

c) Xuất quỹ tiền mặt tạm ứng cho người lao động trong đơn vị, ghi:

Nợ TK 141- Tạm ứng

Có TK 111- Tiền mặt (định khoản kế toán hành chính sự nghiệp)

Khi người lao động thanh toán tạm ứng, ghi:

Nợ TK 611 – Chi phí hoạt động

Có TK 141- Tạm ứng

Đồng thời, ghi:

Nợ TK 337- Tạm thu (3371)

Có TK 511- Thu hoạt động do NSNN cấp.

d) Thanh toán các khoản phải trả bằng tiền mặt, ghi:

Nợ các TK 331, 332, 334…

Có TK 111- Tiền mặt.

Đồng thời, ghi:

Nợ TK 337- Tạm thu (3371)

Có TK 511- Thu hoạt động do NSNN cấp.

đ) Đối với các khoản ứng trước cho nhà cung cấp:

– Căn cứ hợp đồng và các chứng từ có liên quan, xuất quỹ tiền mặt ứng trước cho nhà cung cấp, ghi:

Nợ TK 331- Phải trả cho người bán

Có TK 111- Tiền mặt.

– Khi thanh lý hợp đồng với nhà cung cấp, ghi:

Nợ 611- Chi phí hoạt động

Có TK 331 – Phải trả cho người bán.

Đồng thời, ghi:

Nợ TK 337- Tạm thu (3371)

Có TK 511- Thu hoạt động do NSNN cấp (định khoản kế toán hành chính sự nghiệp)

e) Khi làm thủ tục thanh toán tạm ứng với NSNN, ghi:

Có TK 008- Dự toán chi hoạt động (008211, 008221) (ghi âm).

Đồng thời, ghi:

Có TK 008- Dự toán chi hoạt động (008212, 008222) (ghi dương).

3- Khi thu phí, lệ phí, ghi:

Nợ TK 111- Tiền mặt

Nợ TK 112- Tiền gửi ngân hàng

Có TK 337- Tạm thu (3373), hoặc

Có TK 138- Phải thu khác (1383).

4- Khi thu được các khoản phải thu của khách hàng, ghi:

Nợ TK 111- Tiền mặt

Nợ TK 112- Tiền gửi ngân hàng

Có TK 131- Phải thu khách hàng.

5- Khi thu hồi các khoản đã tạm ứng cho người lao động trong đơn vị, ghi:

Nợ TK 111- Tiền mặt

Nợ TK 112- Tiền gửi ngân hàng

Có TK 141- Tạm ứng.

6- Khi thu hồi các khoản nợ phải thu nội bộ, ghi:

Nợ TK 111- Tiền mặt

Nợ TK 112- Tiền gửi ngân hàng

Có TK 136- Phải thu nội bộ (định khoản kế toán hành chính sự nghiệp)

7- Số thừa quỹ phát hiện khi kiểm kê, chưa xác định được nguyên nhân, chờ xử lý, ghi:

Nợ TK 111- Tiền mặt

Có TK 338- Phải trả khác (3388).

8- Khi thu được lãi đầu tư túi phiếu, trái phiếu, cổ tức/lợi nhuận được chia và các khoản đầu tư tài chính khác, ghi:

Nợ TK 111- Tiền mặt

Nợ TK 112- Tiền gửi ngân hàng

Có TK 138- Phải thu khác (1381, 1382) hoặc

Có TK 515- Doanh thu tài chính.

9- Khi thu tiền bán sản phẩm, hàng hóa, cung cấp dịch vụ:

a) Đối với sản phẩm, hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT, thuế TTĐB, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế gián thu khác kế toán phản ánh doanh thu bán hàng, cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế này phải được tách riêng theo từng loại ngay khi ghi nhận doanh thu, ghi:

Nợ TK 111- Tiền mặt (tổng giá thanh toán)

Nợ TK 112- Tiền gửi ngân hàng

Có TK 531- Doanh thu hoạt động SXKD, dịch vụ (giá bán chưa có thuế GTGT)

Có TK 333- Các khoản phải nộp nhà nước (định khoản kế toán hành chính sự nghiệp)

b) Trường hợp không tách ngay được các khoản thuế phải nộp kế toán ghi nhận doanh thu bao gồm cả thuế gián thu phải nộp. Định kỳ, kế toán xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 531- Doanh thu hoạt động SXKD, dịch vụ

Có TK 333- Các khoản phải nộp nhà nước.

10- Khi đơn vị vay tiền, ghi:

Nợ TK 111- Tiền mặt

Nợ TK 112- Tiền gửi ngân hàng

Có TK 338- Phải trả khác (3382).

4. Tầm Quan Trọng của sơ đồ chữ t trong kế toán

Sơ đồ chữ ‘t’ trong kế toán đóng vai trò quan trọng như một bản đồ hướng dẫn, giúp hiểu rõ và áp dụng các nguyên tắc kế toán theo cách có hệ thống và chặt chẽ. Sự tầm quan trọng của sơ đồ chữ ‘t’ có thể được thấy qua các điểm sau:

Tổ Chức Hệ Thống Tài Khoản: Sơ đồ chữ ‘t’ giúp tổ chức hệ thống tài khoản theo cấu trúc logic, từ tài khoản nguyên tắc đến các tài khoản chi tiết, tạo ra một bức tranh rõ ràng về tình hình tài chính của tổ chức.

Minh Bạch và Nhất Quán: Nó đảm bảo minh bạch và nhất quán trong việc ghi nhận các giao dịch kế toán, giúp định rõ các mối quan hệ giữa các tài khoản và đảm bảo tính chính xác của thông tin.

Hỗ Trợ Quyết Định: Sơ đồ chữ ‘t’ cung cấp thông tin chi tiết, hỗ trợ quyết định kinh doanh thông minh và hiệu quả bằng cách phản ánh rõ ràng về lợi nhuận, chi phí, và tình hình tài chính tổng cục.

Tuân Thủ Pháp Luật Kế Toán: Nó là công cụ quan trọng để đảm bảo tuân thủ các quy định pháp luật kế toán, đặc biệt là theo các thông tư như Thông tư 107.

Dễ Dàng Theo Dõi và Kiểm Soát: Sơ đồ chữ ‘t’ giúp việc theo dõi và kiểm soát tình hình tài chính trở nên dễ dàng, từ việc theo dõi giao dịch hàng ngày đến quản lý tài sản và nguồn vốn.

Tóm lại, sơ đồ chữ ‘t’ không chỉ là một công cụ kỹ thuật, mà còn là trụ cột quan trọng để xây dựng và duy trì hệ thống kế toán hiệu quả và minh bạch.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Sơ đồ chữ T theo thông tư 200. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN