Quản lý công nợ là một quy trình quan trọng trong hoạt động kinh doanh của một doanh nghiệp để đảm bảo rằng các khoản nợ và phải thu được quản lý một cách hiệu quả. Vậy một quy trình quản lý công nợ hiệu quả cho doanh nghiệp là như thế nào? Hãy cùng Kế toán Kiểm toán Thuế ACC tìm hiểu bài viết dưới đây nhé!

1. Quy trình quản lý công nợ là gì?

Quản lý công nợ là chuỗi các hoạt động giúp doanh nghiệp theo dõi, kiểm soát và xử lý các khoản phải thu và phải trả nhằm đảm bảo cân đối tài chính, giảm rủi ro nợ xấu và tối ưu dòng tiền.

Mục tiêu của quy trình quản lý công nợ

- Kiểm soát tốt dòng tiền, đảm bảo doanh nghiệp thu hồi nợ đúng hạn và có khả năng thanh toán nghĩa vụ tài chính.

- Giảm thiểu rủi ro nợ xấu, hạn chế các khoản công nợ quá hạn và khó thu hồi.

- Đảm bảo tính minh bạch tài chính, giúp doanh nghiệp đánh giá tình trạng tài chính và ra quyết định chính xác.

- Duy trì quan hệ với khách hàng, nhà cung cấp, đảm bảo sự hợp tác lâu dài và ổn định

2. Quy trình quản lý công nợ phải thu hiệu quả cho doanh nghiệp

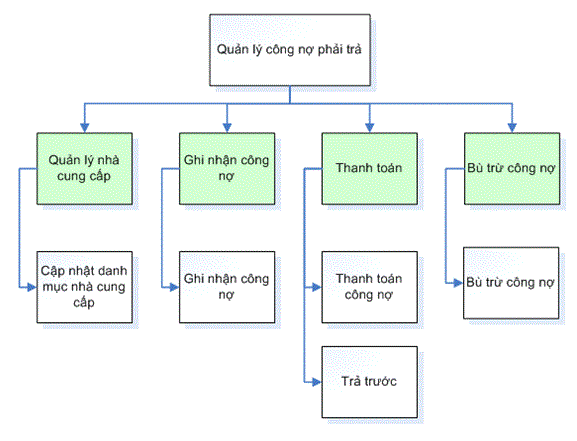

2.1 Quy trình quản lý công nợ phải trả

Bước 1: Lập kế hoạch quản lý công nợ

Doanh nghiệp cần xác định rõ thời hạn thanh toán và giá trị của từng khoản nợ phải thu hoặc phải trả. Việc lập kế hoạch quản lý công nợ giúp kiểm soát dòng tiền hiệu quả, giảm thiểu rủi ro mất cân đối tài chính. Kế hoạch cần bao gồm danh sách các khoản nợ, thời gian đến hạn, phương án thu hồi nợ hoặc thanh toán, cũng như các biện pháp xử lý khi phát sinh công nợ quá hạn.

Bước 2: Thực hiện thanh toán hoặc thu hồi nợ

Kế toán công nợ cần theo dõi chặt chẽ lịch thanh toán để chủ động thu hồi công nợ phải thu và thanh toán công nợ phải trả đúng hạn. Trước thời điểm đến hạn 1-2 tuần, kế toán cần rà soát danh sách các khoản nợ, gửi thông báo nhắc nhở đến khách hàng hoặc nhà cung cấp và phối hợp với các bộ phận liên quan để chuẩn bị tài chính.

- Đối với khoản phải thu: Gửi yêu cầu thanh toán kèm theo hóa đơn hoặc biên bản đối soát công nợ, đồng thời liên hệ trực tiếp với khách hàng để đảm bảo họ không quên hoặc trì hoãn thanh toán.

- Đối với khoản phải trả: Việc thanh toán cần tuân theo quy trình phê duyệt, thường bao gồm xác nhận của trưởng bộ phận, kế toán trưởng và giám đốc trước khi thực hiện.

Bước 3: Ghi nhận giao dịch thanh toán hoặc thu hồi nợ

Sau khi thực hiện thanh toán hoặc thu hồi nợ, kế toán phải lập chứng từ kế toán hợp lệ, bao gồm giấy báo nợ/có từ ngân hàng, phiếu thu, phiếu chi, hoặc biên bản đối soát công nợ. Nếu có giao dịch mua bán qua lại giữa các bên, doanh nghiệp có thể sử dụng phương pháp bù trừ công nợ theo đúng quy định kế toán. Tất cả giao dịch cần được cập nhật chính xác vào hệ thống kế toán để phản ánh trung thực tình hình tài chính của doanh nghiệp.

Bước 4: Tổng hợp và theo dõi công nợ

Kế toán cần theo dõi danh sách công nợ định kỳ để đánh giá khả năng thu hồi. Các khoản công nợ khó đòi cần được trích lập dự phòng theo quy định của Thông tư 48/2019/TT-BTC. Cụ thể:

- Đối với khoản nợ quá hạn thanh toán: Trích lập dự phòng theo thời gian quá hạn, với mức từ 30% đến 100% giá trị nợ.

- Đối với khoản nợ chưa đến hạn nhưng có dấu hiệu khó thu hồi: Doanh nghiệp cần đánh giá khả năng thu hồi dựa trên tình trạng pháp lý của đối tượng nợ (phá sản, bỏ trốn, bị truy tố…).

- Đề xuất biện pháp xử lý nợ khó đòi: Nếu khoản nợ có khả năng thu hồi, doanh nghiệp có thể gia hạn, thương lượng hoặc thực hiện các biện pháp pháp lý để thu hồi. Nếu không thể thu hồi, doanh nghiệp cần làm thủ tục xóa nợ theo quy định pháp luật.

Việc quản lý công nợ chặt chẽ không chỉ giúp doanh nghiệp duy trì tình hình tài chính lành mạnh mà còn hạn chế rủi ro mất vốn, đảm bảo hoạt động kinh doanh ổn định.

Công nợ phải trả

2.2 Quy trình quản lý công nợ phải thu

Quản lý công nợ phải thu là một quy trình quan trọng giúp doanh nghiệp kiểm soát dòng tiền, giảm thiểu rủi ro tài chính và đảm bảo hoạt động kinh doanh ổn định. Dưới đây là các bước trong quy trình này:

Bước 1: Thiết lập bộ phận quản lý công nợ và chính sách thanh toán

Doanh nghiệp cần thành lập bộ phận chuyên trách theo dõi công nợ và xây dựng chính sách thanh toán rõ ràng. Các chính sách cần quy định cụ thể về thời hạn thanh toán, mức phạt khi chậm trả và các biện pháp xử lý nếu khách hàng không thanh toán đúng hạn. Điều này giúp doanh nghiệp chủ động hơn trong việc kiểm soát và thu hồi công nợ.

Bước 2: Xây dựng quy trình quản lý công nợ và sơ đồ thu hồi nợ

Việc thiết lập quy trình quản lý công nợ rõ ràng giúp doanh nghiệp có cách tiếp cận hệ thống trong việc xử lý các khoản nợ phải thu. Quy trình này cần xác định rõ trách nhiệm của từng cá nhân/bộ phận và các bước thực hiện khi công nợ đến hạn. Sơ đồ quy trình thu hồi nợ sẽ giúp việc thu hồi diễn ra nhanh chóng và hiệu quả hơn.

Bước 3: Gửi hóa đơn và đề nghị thanh toán cho khách hàng

Ngay sau khi phát sinh công nợ, doanh nghiệp cần gửi hóa đơn hoặc đề nghị thanh toán đến khách hàng bằng phương thức nhanh nhất (email, thư tín hoặc gặp trực tiếp). Trong nội dung cần nêu rõ số tiền cần thanh toán, thời hạn thanh toán và các điều khoản liên quan. Việc nhắc nhở kịp thời giúp khách hàng chủ động chuẩn bị tài chính và tránh trường hợp thanh toán chậm trễ.

Bước 4: Nhắc nhở khách hàng về thời hạn thanh toán

Trước khi công nợ đến hạn, doanh nghiệp cần chủ động nhắc nhở khách hàng thông qua email hoặc gọi điện để đảm bảo họ không quên nghĩa vụ thanh toán. Nếu khách hàng chậm thanh toán, doanh nghiệp có thể áp dụng các biện pháp như gửi thư yêu cầu thanh toán chính thức, gặp gỡ trực tiếp để trao đổi hoặc đề xuất phương án thanh toán linh hoạt để hỗ trợ khách hàng trong trường hợp khó khăn tài chính.

Thực hiện tốt quy trình quản lý công nợ không chỉ giúp doanh nghiệp duy trì dòng tiền ổn định mà còn hạn chế tối đa các rủi ro tài chính phát sinh do công nợ kéo dài.

>>> Tham khảo Thủ tục kiểm toán nợ phải thu khách hàng cùng ACC nhé!

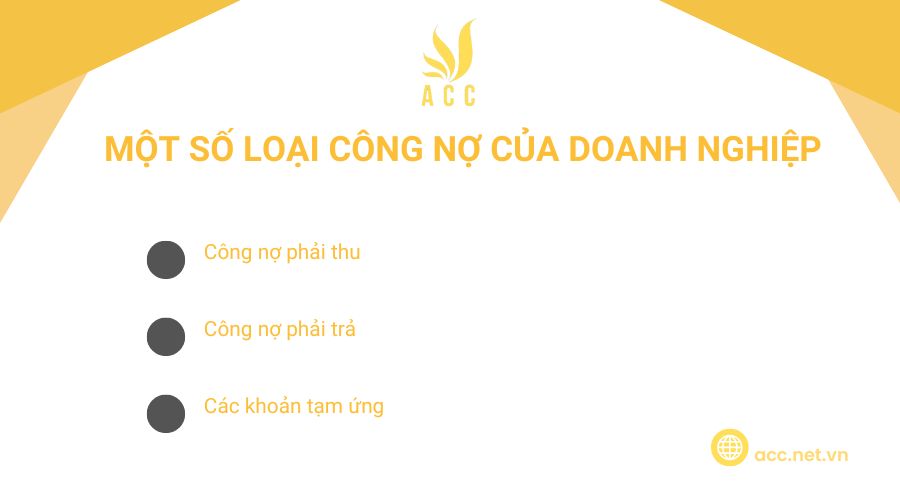

3. Một số loại công nợ của doanh nghiệp

Dưới đây là phân loại chi tiết về các loại công nợ trong doanh nghiệp, giúp doanh nghiệp quản lý tài chính hiệu quả hơn:

– Công nợ phải thu

Là các khoản tiền mà doanh nghiệp có quyền thu từ khách hàng hoặc các bên liên quan. Bao gồm:

Công nợ phải thu khách hàng:

- Là số tiền khách hàng còn nợ doanh nghiệp sau khi đã nhận sản phẩm, dịch vụ nhưng chưa thanh toán.

- Ghi nhận tại Tài khoản 131 – Phải thu khách hàng.

- Quản lý công nợ phải thu giúp doanh nghiệp theo dõi khoản thu hồi và hạn chế nợ xấu.

Các khoản phải thu khác:

- Phải thu nội bộ: Khoản tiền phát sinh giữa các đơn vị thành viên trong cùng hệ thống doanh nghiệp.

- Phải thu tạm ứng: Số tiền nhân viên hoặc đối tác tạm ứng để thực hiện công việc.

- Phải thu do ký cược, ký quỹ: Số tiền đặt cọc, ký quỹ theo hợp đồng kinh tế hoặc các khoản bảo lãnh tài chính.

- Phải thu do bồi thường, thiệt hại: Các khoản bồi thường do cá nhân, tập thể gây ra tổn thất cho doanh nghiệp.

– Công nợ phải trả

Là nghĩa vụ tài chính mà doanh nghiệp cần thanh toán cho nhà cung cấp, nhân viên hoặc cơ quan Nhà nước. Bao gồm:

Công nợ phải trả nhà cung cấp, người bán:

- Là khoản tiền doanh nghiệp cần thanh toán khi mua hàng hóa, dịch vụ nhưng chưa trả tiền.

- Ghi nhận tại Tài khoản 331 – Phải trả người bán.

- Doanh nghiệp cần quản lý tốt để tránh bị phạt do chậm thanh toán và duy trì uy tín với đối tác.

Các khoản phải trả khác:

- Phải trả nhân viên: Tiền lương, thưởng, phụ cấp và các khoản phúc lợi chưa thanh toán cho người lao động.

- Phải trả Nhà nước: Thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN), bảo hiểm xã hội (BHXH) và các nghĩa vụ tài chính khác.

- Phải trả vay nợ: Các khoản vay từ ngân hàng, tổ chức tài chính hoặc cá nhân.

- Phải trả nội bộ: Công nợ giữa các công ty con, công ty mẹ hoặc đơn vị thành viên trong cùng hệ thống doanh nghiệp.

– Các khoản tạm ứng

- Là khoản tiền hoặc vật tư doanh nghiệp cấp trước cho nhân viên, đối tác để thực hiện nhiệm vụ được phê duyệt.

- Được theo dõi tại Tài khoản 141 – Tạm ứng.

- Khi công việc hoàn tất, số tiền tạm ứng sẽ được thanh toán hoặc điều chỉnh theo thực tế phát sinh.

4. Làm thế nào để cải thiện quy trình quản lý công nợ phải thu ?

Để nâng cao hiệu quả quản lý công nợ phải thu, doanh nghiệp cần áp dụng nhiều biện pháp nhằm kiểm soát dòng tiền tốt hơn, giảm thiểu rủi ro tài chính và đảm bảo quan hệ hợp tác bền vững với khách hàng, doanh nghiệp cần áp dụng các biện pháp sau:

– Đánh giá và phân loại khách hàng

Doanh nghiệp cần đánh giá uy tín tín dụng, lịch sử thanh toán và tình hình tài chính của khách hàng trước khi thiết lập chính sách công nợ. Việc phân loại khách hàng theo mức độ rủi ro sẽ giúp doanh nghiệp có chiến lược thu hồi nợ phù hợp, chẳng hạn như áp dụng chính sách thanh toán linh hoạt với khách hàng uy tín hoặc yêu cầu đặt cọc đối với khách hàng có rủi ro cao.

– Sử dụng công cụ hỗ trợ quản lý công nợ

Ứng dụng phần mềm kế toán hoặc hệ thống ERP giúp doanh nghiệp theo dõi trạng thái công nợ theo thời gian thực, hạn chế sai sót trong quản lý. Hệ thống có thể thiết lập cảnh báo tự động để nhắc nhở khách hàng về thời hạn thanh toán, giúp tăng tỷ lệ thu hồi nợ đúng hạn và giảm tình trạng nợ xấu.

– Nâng cao kỹ năng và ý thức trách nhiệm của nhân viên

Đào tạo nhân viên kế toán và bộ phận liên quan về kỹ năng quản lý công nợ, thu hồi nợ và hiểu rõ quy định pháp luật giúp nâng cao hiệu quả làm việc. Ngoài ra, doanh nghiệp nên xây dựng chính sách khen thưởng và quy định trách nhiệm cá nhân trong việc theo dõi, xử lý công nợ để tạo động lực cho nhân viên hoàn thành nhiệm vụ.

– Chủ động nhắc nhở và thu hồi công nợ

Gửi hóa đơn và thông báo thanh toán trước thời hạn giúp khách hàng có kế hoạch chuẩn bị tài chính, giảm khả năng thanh toán chậm. Trong trường hợp khách hàng chậm trả, doanh nghiệp cần có quy trình thu hồi công nợ chuyên nghiệp, đảm bảo không làm ảnh hưởng đến quan hệ hợp tác nhưng vẫn đảm bảo thu hồi nợ đúng hạn.

– Đánh giá và cải thiện quy trình quản lý

Doanh nghiệp cần thường xuyên rà soát hiệu quả thu hồi công nợ để xác định điểm mạnh và điểm yếu trong quy trình hiện tại. Việc cập nhật các quy định pháp luật liên quan và điều chỉnh chính sách công nợ linh hoạt theo tình hình thực tế sẽ giúp doanh nghiệp tối ưu hóa quản lý công nợ, giảm thiểu rủi ro tài chính và đảm bảo hoạt động kinh doanh ổn định.

5. Một số công cụ có thể hỗ trợ quản lý công nợ phải thu

Phần mềm kế toán và quản lý công nợ

- Các phần mềm như Misa, Fast Accounting, hoặc QuickBooks giúp quản lý toàn bộ tài chính của doanh nghiệp, bao gồm công nợ.

- Các phần mềm chuyên biệt như Sapo, Excel, hoặc phần mềm ERP (Enterprise Resource Planning) có tính năng quản lý công nợ.

Hệ thống quản lý quan hệ Khách hàng (CRM)

- Các hệ thống CRM như Salesforce, HubSpot, hoặc Zoho CRM giúp theo dõi thông tin khách hàng, lịch sử giao dịch, và các khoản công nợ. CRM có thể tích hợp với hệ thống kế toán để cung cấp cái nhìn tổng quan về tình trạng công nợ của từng khách hàng.

Hệ thống quản lý tài chính doanh nghiệp (ERP)

- Các phần mềm ERP như SAP, Oracle ERP, hoặc Microsoft Dynamics cung cấp giải pháp toàn diện cho quản lý tài chính và công nợ. ERP tích hợp nhiều chức năng khác nhau, bao gồm kế toán, bán hàng, và thu hồi nợ, giúp doanh nghiệp quản lý công nợ hiệu quả và tự động hóa quy trình thu hồi.

>>> Tham khảo Quy trình kế toán bán hàng và công nợ phải thu trong doanh nghiệp để biết thêm thông tin.

6. Câu hỏi thường gặp

Doanh nghiệp có thể yêu cầu khách hàng đặt cọc trước để giảm công nợ phải thu không?

Có. Đặt cọc trước giúp doanh nghiệp giảm thiểu rủi ro về thanh toán.

Việc gia hạn nợ có thể ảnh hưởng đến dòng tiền của doanh nghiệp không?

Có. Gia hạn nợ làm chậm dòng tiền vào, có thể gây khó khăn về tài chính.

Có nên sử dụng phần mềm kế toán để theo dõi công nợ phải thu không?

Có. Phần mềm giúp tự động hóa quản lý công nợ, giảm sai sót và tăng hiệu quả thu hồi.

Trên đây ACC đã cung cấp cho bạn kiến thức về quy trình quản lý công nợ phải thu hiệu quả cho doanh nghiệp. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN