Quy trình kiểm toán nợ phải thu khách hàng là bước quan trọng giúp doanh nghiệp kiểm soát hiệu quả tài chính và hạn chế rủi ro. Thông qua kiểm toán, doanh nghiệp có thể đánh giá chính xác tình hình các khoản phải thu. Thế nên, Kế toán Kiểm toán Thuế ACC sẽ mang đến thủ tục kiểm toán khoản mục nợ phải thu khách hàng, hỗ trợ doanh nghiệp quản lý công nợ hiệu quả.

Thủ tục kiểm toán nợ phải thu khách hàng

1. Khái quát về tài khoản phải thu trên báo cáo tài chính

Tài khoản phải thu là một trong những khoản mục quan trọng được trình bày trong phần tài sản trên bảng cân đối kế toán. Đây là các khoản tiền mà doanh nghiệp có quyền thu từ khách hàng hoặc các bên liên quan do đã cung cấp hàng hóa, dịch vụ hoặc thực hiện các giao dịch tài chính khác. Tùy vào quy mô và hoạt động của doanh nghiệp, tài khoản phải thu có thể bao gồm:

- Tài khoản 131 (Phải thu khách hàng): Đây là tài khoản chính phản ánh các khoản nợ phải thu từ khách hàng do hoạt động bán hàng, cung cấp dịch vụ. Đây cũng là một trong những chỉ tiêu quan trọng để đánh giá tình hình tài chính và khả năng thu hồi công nợ của doanh nghiệp.

- Tài khoản 138 (Phải thu khác): Ghi nhận các khoản phải thu không liên quan trực tiếp đến hoạt động bán hàng, bao gồm các khoản tạm ứng, chi hộ, ủy thác xuất nhập khẩu, đặt cọc, ký cược, hoặc tài sản thiếu chờ xử lý.

- Tài khoản 136 (Phải thu nội bộ): Dùng để phản ánh các khoản phải thu giữa các đơn vị nội bộ, công ty con, công ty liên kết trong cùng tổng công ty hoặc tập đoàn. Trong một số trường hợp, số dư của tài khoản 136 có thể được cấn trừ với tài khoản 336 (Phải trả nội bộ) để thể hiện rõ tình hình tài chính nội bộ của doanh nghiệp.

Việc theo dõi và quản lý chặt chẽ các tài khoản phải thu giúp doanh nghiệp kiểm soát dòng tiền hiệu quả, đánh giá khả năng thu hồi nợ và hạn chế rủi ro tín dụng.

2. Thủ tục kiểm toán khoản mục nợ phải thu khách hàng

Trong quá trình kiểm toán báo cáo tài chính, kiểm toán viên cần thực hiện kiểm tra kỹ lưỡng các khoản nợ phải thu khách hàng để đánh giá tính chính xác, trung thực của số liệu. Dưới đây là các bước kiểm toán khoản mục này:

– Thu thập và kiểm tra số liệu

Trước khi thực hiện các thủ tục kiểm toán chi tiết, kiểm toán viên cần thu thập thông tin và đối chiếu số liệu nhằm đảm bảo tính chính xác:

- Yêu cầu đơn vị được kiểm toán cung cấp bảng tổng hợp công nợ và bảng phân loại tuổi nợ (nếu có).

- Đối chiếu số dư trên bảng tổng hợp với sổ cái, sổ chi tiết, báo cáo tài chính để kiểm tra sự nhất quán.

- Kiểm tra việc chuyển số dư từ năm trước sang năm nay nhằm phát hiện sai lệch (nếu có).

– Phân nhóm khách hàng để kiểm toán

Sau khi thu thập số liệu, kiểm toán viên tiến hành phân nhóm khách hàng nhằm áp dụng các thủ tục kiểm toán phù hợp:

Nhóm 1: Không có số phát sinh

Nhóm khách hàng không có số phát sinh bao gồm các khoản công nợ có số dư đầu kỳ và số dư cuối kỳ bằng nhau, tức là trong kỳ không có biến động. Đối với nhóm này, kiểm toán viên cần xem xét kỹ lưỡng nguyên nhân chưa thu hồi nợ để đánh giá khả năng thu hồi thực tế. Đồng thời, việc lập dự phòng cho các khoản công nợ này cần được kiểm tra để đảm bảo tính hợp lý, tránh tình trạng trích lập không đầy đủ hoặc không phù hợp với quy định kế toán hiện hành.

Nhóm 2: Số dư lớn, ảnh hưởng trọng yếu

Nhóm khách hàng có số dư lớn và ảnh hưởng trọng yếu bao gồm các khoản công nợ có thể tác động đáng kể đến báo cáo tài chính. Để đảm bảo tính chính xác, kiểm toán viên sẽ gửi thư xác nhận công nợ 100%, nhằm kiểm tra tính hiện hữu, quyền và nghĩa vụ của doanh nghiệp đối với các khoản nợ này. Trường hợp không nhận được thư xác nhận, kiểm toán viên sẽ thực hiện các thủ tục thay thế như kiểm tra hợp đồng, hóa đơn, biên bản đối chiếu công nợ để thu thập bằng chứng kiểm toán. Nếu không thể thu thập đủ bằng chứng, kiểm toán viên có thể đưa ra ý kiến kiểm toán ngoại trừ hoặc từ chối đưa ra ý kiến trên báo cáo kiểm toán.

Nhóm 3: Các khoản nợ còn lại

Nhóm các khoản nợ còn lại bao gồm những khoản công nợ có ảnh hưởng đơn lẻ không đáng kể, nhưng nếu xảy ra sai sót hàng loạt có thể tác động trọng yếu đến báo cáo tài chính. Đối với nhóm này, kiểm toán viên sẽ thực hiện chọn mẫu để kiểm tra và gửi thư xác nhận công nợ nhằm đảm bảo tính chính xác của thông tin kế toán. Trong trường hợp không nhận được phản hồi từ khách hàng, kiểm toán viên sẽ thực hiện các thủ tục thay thế như kiểm tra giao dịch sau ngày kết thúc niên độ, đối chiếu các chứng từ liên quan để xác minh tính hợp lý và chính xác của số dư công nợ.

– Kiểm tra phân loại công nợ và đánh giá tỷ giá ngoại tệ

Kiểm toán viên cần kiểm tra xem việc phân loại nợ ngắn hạn và dài hạn có chính xác hay không.

Đối với các khoản công nợ có gốc ngoại tệ, kiểm tra tỷ giá cuối kỳ để đảm bảo phản ánh đúng giá trị thực tế theo quy định.

– Kiểm tra trích lập dự phòng nợ phải thu khó đòi

Đánh giá việc trích lập dự phòng dựa trên quy định tại Thông tư 228.

Tự tính toán lại khoản dự phòng để kiểm tra xem doanh nghiệp có lập dự phòng đầy đủ và hợp lý hay không.

– Tổng hợp sai sót và đánh giá ảnh hưởng

Sau khi kiểm tra chi tiết, kiểm toán viên cần tổng hợp và đánh giá mức độ ảnh hưởng của các sai sót:

- Nếu sai sót trọng yếu, kiểm toán viên yêu cầu doanh nghiệp điều chỉnh số liệu.

- Nếu sai sót không trọng yếu, kiểm toán viên có thể yêu cầu hoặc không yêu cầu điều chỉnh, nhưng tổng sai sót không được vượt quá mức trọng yếu và ảnh hưởng đến tính chính xác của báo cáo tài chính.

– Xem xét giao dịch với bên liên quan

Ngoài các bước kiểm toán trên, kiểm toán viên cũng cần xem xét các khoản công nợ có liên quan đến giao dịch với bên liên quan:

Đảm bảo các khoản công nợ với bên liên quan được ghi nhận đúng bản chất kinh tế, không bị lợi dụng để thay đổi kết quả tài chính.

Xác định liệu doanh nghiệp có sử dụng các giao dịch này để điều chỉnh lợi nhuận hoặc làm sai lệch báo cáo tài chính hay không.

Việc kiểm toán khoản mục nợ phải thu khách hàng đòi hỏi sự cẩn trọng và tuân thủ các thủ tục kiểm toán chặt chẽ. Kiểm toán viên cần đánh giá từng nhóm khách hàng, đối chiếu số liệu, kiểm tra trích lập dự phòng và xem xét giao dịch với bên liên quan để đảm bảo báo cáo tài chính phản ánh trung thực, hợp lý tình hình tài chính của doanh nghiệp.

>>> Xem thêm: Nguyên tắc kế toán nợ phải thu khách hàng

3. Một số sai sót thường gặp đối với kiểm toán khoản mục nợ phải thu khách hàng

Dưới đây là một số sai sót thường gặp trong quy trình kiểm toán nợ phải thu khách hàng. Những sai sót này có thể ảnh hưởng đến tính chính xác của báo cáo tài chính và yêu cầu kiểm toán viên cần phải chú ý để đảm bảo sự đúng đắn và minh bạch trong quá trình kiểm tra:

- Chưa có chính sách tín dụng cụ thể hoặc chính sách không được cập nhật kịp thời.

- Theo dõi cùng một khách hàng nhưng lại phân bổ theo nhiều đối tượng khác nhau.

- Không theo dõi chính xác tuổi nợ.

- Không thực hiện đối chiếu vào cuối kỳ đối với các khoản phải thu lớn, hoặc các sai lệch không được làm rõ.

- Ghi nhận doanh thu và khoản phải thu không đúng kỳ kế toán quy định.

- Ghi nhận các khoản phải thu không có thật.

- Việc tạo lập các khách hàng mới trong hệ thống chưa được kiểm tra một cách đầy đủ.

- Các khoản phải thu không xác định rõ đối tượng.

- Không theo dõi chính xác các khoản nợ phải thu ngắn hạn và dài hạn.

- Chưa thực hiện trích lập đầy đủ dự phòng cho các khoản phải thu đã quá hạn hoặc không có khả năng thu hồi.

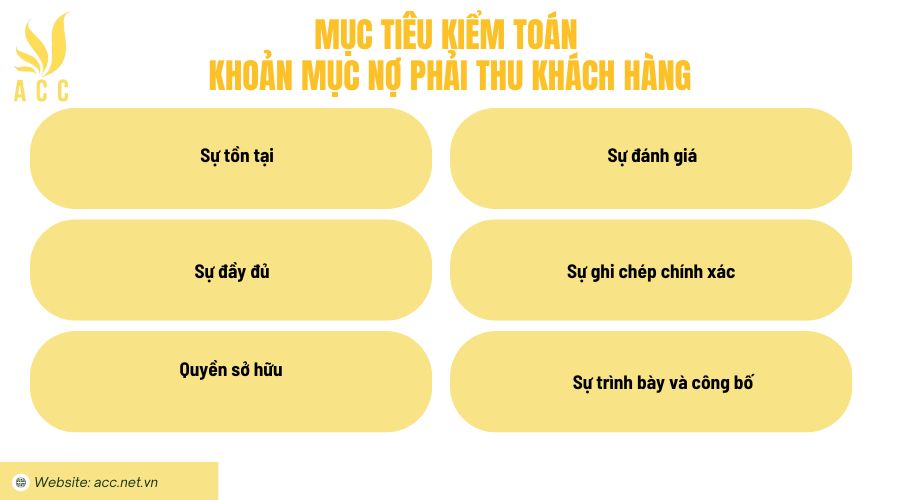

4. Mục tiêu kiểm toán khoản mục nợ phải thu khách hàng

Mục tiêu của kiểm toán nợ phải thu khách hàng là đảm bảo rằng các khoản nợ phải thu được ghi nhận và trình bày trên báo cáo tài chính một cách chính xác, hợp lý, và tuân thủ các quy định kế toán – kiểm toán hiện hành. Kiểm toán viên cần đánh giá tính trung thực, hợp lệ và khả năng thu hồi của các khoản phải thu nhằm giảm thiểu rủi ro sai sót hoặc gian lận.

Các cơ sở dẫn liệu quan trọng cần được đảm bảo trong quá trình kiểm toán bao gồm:

- Sự tồn tại: Kiểm toán viên cần xác minh rằng các khoản phải thu được ghi nhận thực sự tồn tại tại thời điểm báo cáo tài chính, tránh trường hợp doanh nghiệp ghi nhận các khoản công nợ không có thật để làm đẹp báo cáo.

- Sự đầy đủ: Đảm bảo rằng tất cả các khoản phải thu phát sinh trong kỳ đều được ghi nhận đầy đủ, không có khoản nào bị bỏ sót hoặc cố tình che giấu.

- Quyền sở hữu: Xác nhận rằng doanh nghiệp có quyền hợp pháp đối với các khoản nợ phải thu từ khách hàng vào cuối kỳ kế toán, tránh ghi nhận các khoản phải thu không thuộc quyền sở hữu của doanh nghiệp.

- Sự đánh giá: Kiểm toán viên cần kiểm tra xem doanh nghiệp đã tính toán và ghi nhận các khoản dự phòng phải thu khó đòi một cách hợp lý hay chưa, dựa trên tuổi nợ và khả năng thu hồi thực tế.

- Sự ghi chép chính xác: Các khoản nợ phải thu cần được ghi nhận chính xác theo số tiền, đối tượng khách hàng, thời gian thanh toán và các điều khoản đi kèm.

- Sự trình bày và công bố: Các khoản nợ phải thu cần được trình bày minh bạch trên bảng cân đối kế toán, đồng thời có thuyết minh chi tiết về các khoản công nợ quan trọng, nợ quá hạn hoặc nợ có rủi ro cao.

Việc kiểm toán kỹ lưỡng khoản mục nợ phải thu giúp doanh nghiệp đánh giá đúng thực trạng tài chính, đảm bảo tính minh bạch của báo cáo tài chính và giảm thiểu rủi ro trong quản lý công nợ.

>>> Xem thêm: Các bước quy trình kế toán phải thu khách hàng hiện nay

5. Một số câu hỏi thường gặp

Làm thế nào để xác định mức độ rủi ro liên quan đến các khoản phải thu khách hàng trong quá trình kiểm toán?

Mức độ rủi ro có thể xác định bằng cách phân tích lịch sử thanh toán và đánh giá tình hình tài chính của khách hàng. Kiểm toán viên cũng nên xem xét các yếu tố như ngành nghề và chính sách tín dụng của doanh nghiệp. Điều này giúp định hình quy trình kiểm toán phù hợp.

Tại sao việc xác minh các khoản nợ phải thu từ khách hàng liên quan đến bên liên quan là quan trọng trong kiểm toán?

Xác minh các khoản nợ từ bên liên quan quan trọng để tránh rủi ro sai lệch do điều kiện ưu đãi hoặc khấu trừ không hợp lý. Những giao dịch này có thể ẩn chứa thông tin không rõ ràng, ảnh hưởng đến báo cáo tài chính. Kiểm toán viên cần đảm bảo tính minh bạch của các khoản nợ này.

Kiểm toán viên cần làm gì nếu không nhận được thư xác nhận công nợ từ khách hàng?

Trong trường hợp không nhận được thư xác nhận, kiểm toán viên nên thực hiện các thủ tục thay thế để thu thập bằng chứng. Họ có thể kiểm tra hợp đồng, hóa đơn và chứng từ liên quan để xác minh số dư. Nếu không đủ bằng chứng, ý kiến kiểm toán có thể bị ảnh hưởng.

Qua bài viết trên, ACC đã cung cấp cho bạn kiến thức về thủ tục kiểm toán khoản mục nợ phải thu khách hàng. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN