Trong môi trường kinh doanh cạnh tranh ngày nay, việc đảm bảo tính chính xác và minh bạch của thông tin tài chính là vô cùng quan trọng. Nguyên tắc phù hợp chính là phương pháp bảo vệ doanh nghiệp khỏi những rủi ro không đáng có. Trong bài viết dưới đây của ACC là những quy định chi tiết về nguyên tắc phù hợp giúp các doanh nghiệp hiểu hơn về nguyên tắc này. Mời các bạn cùng theo dõi.

1. Nguyên tắc phù hợp là gì?

Nguyên tắc phù hợp là một trong những nguyên tắc nền tảng của kế toán, đóng vai trò quan trọng trong việc đảm bảo tính chính xác và minh bạch của báo cáo tài chính.

Nguyên tắc này yêu cầu doanh thu và chi phí phải được ghi nhận trong cùng một kỳ kế toán nếu chúng có mối liên quan trực tiếp với nhau. Nói cách khác, doanh thu tạo ra trong một kỳ phải được “ghép đôi” với các chi phí phát sinh để tạo ra doanh thu đó trong cùng kỳ.

2. Các trường hợp nên áp dụng nguyên tắc phù hợp

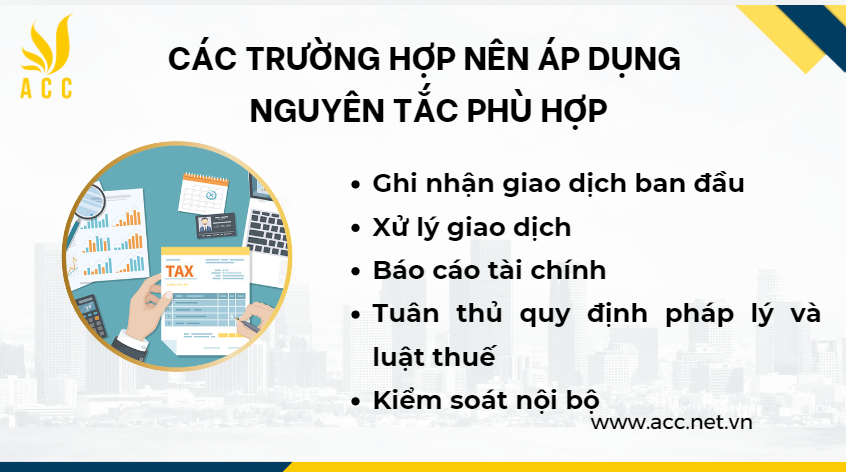

Nguyên tắc phù hợp là một trong những nguyên tắc nền tảng của kế toán, được áp dụng rộng rãi trong mọi giai đoạn của quá trình kế toán, từ khi ghi nhận giao dịch ban đầu cho đến khi hoàn thiện báo cáo tài chính. Các trường hợp nên áp dụng nguyên tắc phù hợp bao gồm:

- Ghi nhận giao dịch ban đầu: Doanh nghiệp cần ghi nhận chính xác các giao dịch kinh tế trong hệ thống kế toán, bao gồm việc xác định và ghi lại các sự kiện kinh tế có liên quan đúng thời điểm xảy ra.

- Xử lý giao dịch: Nguyên tắc phù hợp đảm bảo rằng các giao dịch được xử lý một cách chính xác, đầy đủ và theo quy trình kế toán.

- Báo cáo tài chính: Phải được thực hiện đúng thời hạn, chính xác và tuân thủ các quy định kế toán quốc tế hoặc quy định nội bộ của doanh nghiệp. Báo cáo tài chính phải cung cấp thông tin đầy đủ và minh bạch về tình hình tài chính của tổ chức.

- Tuân thủ quy định pháp lý và luật thuế: Báo cáo tài chính phải tuân thủ các quy định về thuế và pháp luật áp dụng để đảm bảo tính hợp lệ với quy định của cơ quan quản lý tài chính.

- Kiểm soát nội bộ: Bao gồm việc thiết lập quy trình kiểm soát, phân tách nhiệm vụ, kiểm tra định kỳ để phát hiện và ngăn chặn các sai sót, gian lận. Điều này, đòi hỏi tổ chức phải có hệ thống kiểm soát nội bộ mạnh mẽ để đảm bảo tính chính xác và tin cậy của thông tin kế toán.

3. Vai trò và ý nghĩa của nguyên tắc phù hợp

Nguyên tắc phù hợp không chỉ là một yêu cầu kỹ thuật mà còn là nền tảng vững chắc để xây dựng một hệ thống kế toán minh bạch, đáng tin cậy, góp phần nâng cao uy tín và sức cạnh tranh của doanh nghiệp trên thị trường.

Việc tuân thủ nguyên tắc phù hợp là điều kiện tiên quyết để đảm bảo tính chính xác, khách quan của thông tin tài chính, tạo niềm tin cho các đối tác và góp phần vào sự phát triển bền vững của doanh nghiệp.

4. Ưu điểm và nhược điểm khi sử dụng nguyên tắc phù hợp

Nguyên tắc phù hợp là nền tảng vững chắc cho một hệ thống kế toán minh bạch, hiệu quả. Nhờ đó, doanh nghiệp không chỉ đảm bảo tuân thủ pháp luật mà còn nâng cao uy tín, thu hút nhà đầu tư và đối tác, từ đó góp phần vào sự phát triển bền vững của doanh nghiệp.

Mặc dù nguyên tắc phù hợp là một trong những nguyên tắc nền tảng của kế toán, việc áp dụng nguyên tắc này vẫn còn một số hạn chế, đặc biệt liên quan đến tính phức tạp của các giao dịch, yếu tố ước tính, chi phí triển khai và sự xung đột với các nguyên tắc kế toán khác. Tuy nhiên, với sự phát triển của công nghệ thông tin và các chuẩn mực kế toán quốc tế, các hạn chế này đang dần được khắc phục.

Mặc dù có một số hạn chế, nhưng những ưu điểm mà nguyên tắc phù hợp mang lại là rất lớn. Để khắc phục các nhược điểm, doanh nghiệp cần có một hệ thống kế toán chặt chẽ, đội ngũ kế toán có trình độ và thường xuyên cập nhật kiến thức về các chuẩn mực kế toán.

5. Ví dụ về nguyên tắc phù hợp

Giả sử một công ty sản xuất bánh mì muốn ghi nhận doanh thu và chi phí trong tháng 10.

Doanh thu: Trong tháng 10, công ty bán được 10.000 chiếc bánh mì với giá bán 10.000 đồng/chiếc. Doanh thu thu được trong tháng 10 là 10.000 chiếc * 10.000 đồng/chiếc = 100.000.000 đồng. Theo nguyên tắc phù hợp, doanh thu 100.000.000 đồng này sẽ được ghi nhận vào tháng 10.

Xác định các khoản chi phí:

- Nguyên vật liệu: Để sản xuất 10.000 chiếc bánh mì, công ty đã sử dụng 5 tấn bột mì, 100kg men, 50 lít dầu ăn… với tổng chi phí nguyên vật liệu là 50.000.000 đồng.

- Lao động trực tiếp: Công nhân sản xuất đã làm việc 2.000 giờ trong tháng 10 với mức lương 50.000 đồng/giờ. Tổng chi phí nhân công trực tiếp là 2.000 giờ * 50.000 đồng/giờ = 100.000.000 đồng.

- Chi phí sản xuất chung: Bao gồm chi phí điện, nước, nhiên liệu, khấu hao máy móc… trong tháng 10 là 30.000.000 đồng.

Áp dụng nguyên tắc phù hợp:

Ghi nhận cùng kỳ: Tất cả các chi phí trên đều liên quan trực tiếp đến việc sản xuất 10.000 chiếc bánh mì bán ra trong tháng 10. Do đó, toàn bộ các chi phí này (50.000.000 đồng nguyên vật liệu + 100.000.000 đồng nhân công trực tiếp + 30.000.000 đồng chi phí sản xuất chung = 180.000.000 đồng) sẽ được ghi nhận vào giá vốn hàng bán trong tháng 10.

Bút toán kế toán:

- Nợ Giá vốn hàng bán: 180.000.000 đồng

- Có Hàng tồn kho: 180.000.000 đồng

- Nợ Tiền mặt/Phải thu khách hàng: 100.000.000 đồng

- Có Doanh thu: 100.000.000 đồng

Kết quả: Lợi nhuận: Doanh thu (100.000.000 đồng) – Giá vốn hàng bán (180.000.000 đồng) = -80.000.000 đồng. Điều này cho thấy trong tháng 10, công ty đã lỗ 80.000.000 đồng.

Báo cáo tài chính: Các thông tin về doanh thu, chi phí và lợi nhuận sẽ được phản ánh chính xác trong báo cáo kết quả kinh doanh của tháng 10.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN