Đối tượng kế toán là những yếu tố, tài sản hoặc nguồn lực mà một tổ chức hoặc cá nhân sử dụng để theo dõi, đo đạc và báo cáo tài chính. Việc xác định đúng đối tượng kế toán rất quan trọng để đảm bảo sự chính xác và minh bạch trong quá trình ghi nhật ký kế toán và lập báo cáo tài chính.Cùng công ty kế toán kiểm toán thuế ACC sẽ tìm hiểu về các loại đối tượng kế toán phổ biến và cách xác định chúng.

Bài 1: Tình hình tài sản của công ty (A) ngày 31/12/222X như sau: (Đvt: 1.000đ). Hãy thực hiện yêu cầu sau: Hãy phân loại tài sản, nguồn vốn và xác định tổng số?

Bài 2: Ngày 30/04/200X một xí nghiêp có tình hình vốn kinh doanh: (Đvt: 1.000đ).

Hãy thực hiện yêu cầu sau: Hãy phân loại tài sản, nguồn vốn và xác định tổng số?

Bài 3: Ngày 31/05/200X một xí nghiệp có tình hình vốn kinh doanh như sau: (Đvt: 1.000đ)

Hãy thực hiện yêu cầu: Phân loại tài sản và nguồn vốn và xác định tổng số?

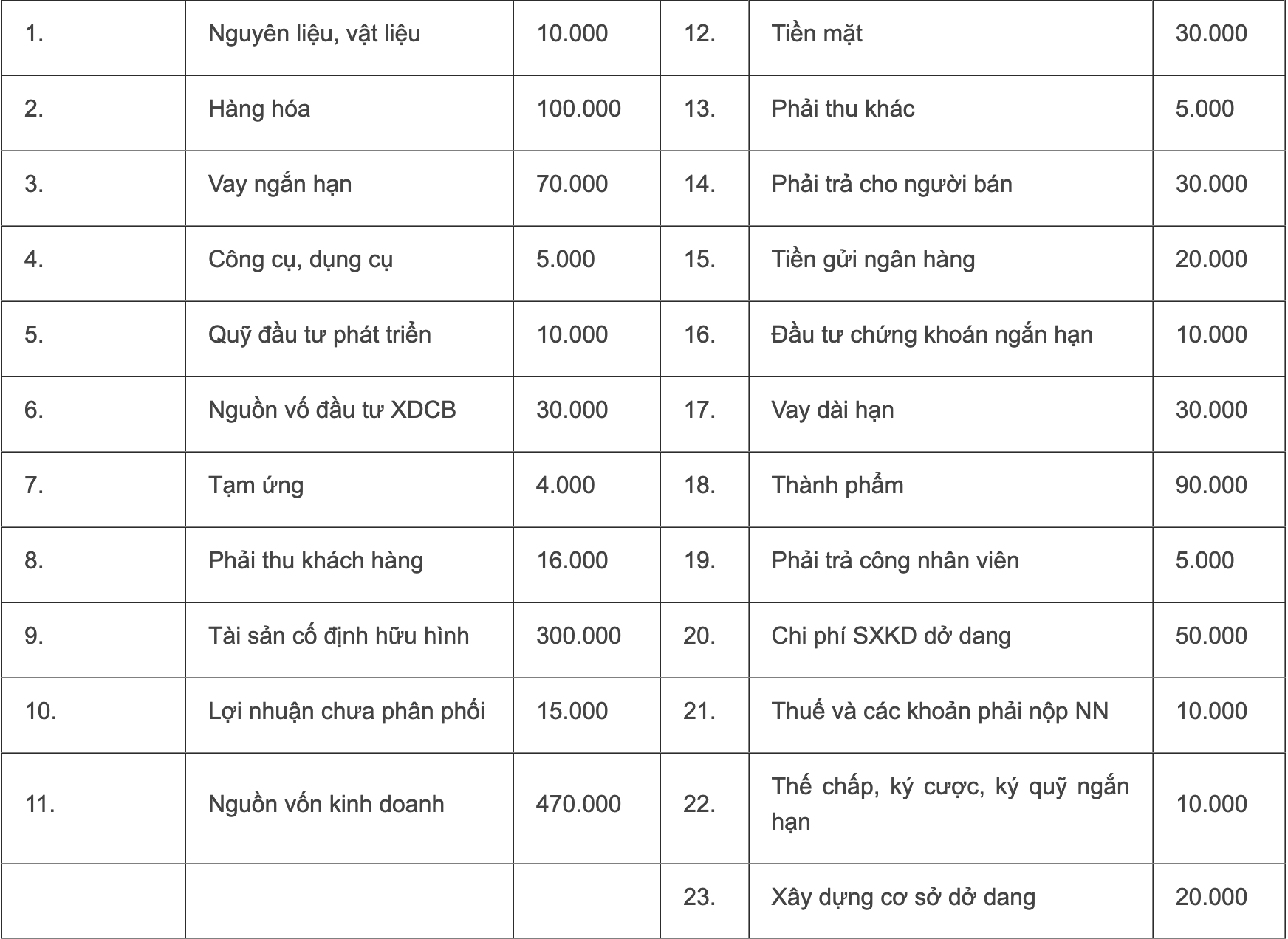

Bài 4: DN A tính đến ngày 31/12/200X có tài sản được liệt kê như sau: (đvt: đồng)

Hãy thực hiện yêu cầu sau: Phân loại tài sản và nguồn vốn, xác định X ?

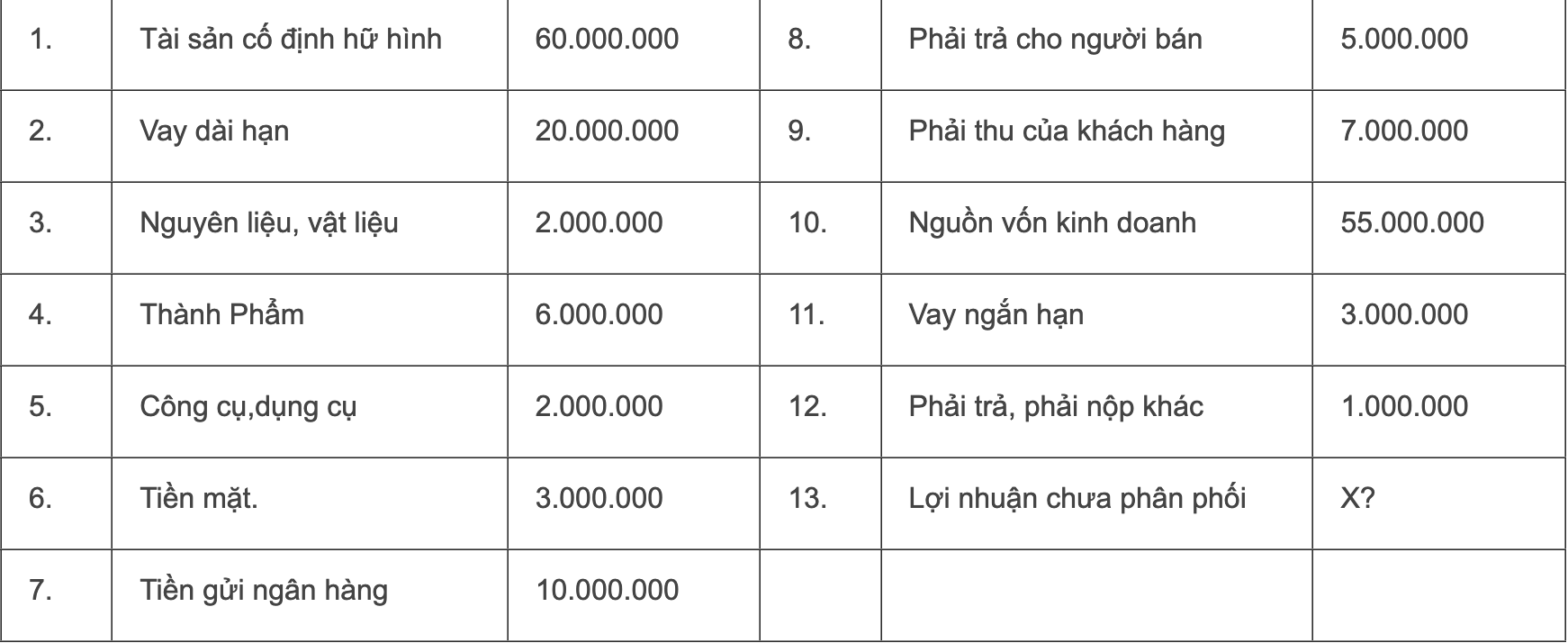

Bài 5: Tại doanh nghiệp A vào 31/12/2001 có tài liệu về tài sản và nguồn vốn như sau:

Yêu cầu : Tìm X và Y biết Y=1,5 X

Bài 6: Giả sử tình hình vốn kinh doanh của doanh nghiệp đến ngày 30/11/200X như sau (đvt: đồng)

Trong tháng 12 có các nghiệp vụ kinh tế phát sinh sau:

1. Chi tiền mặt gửi vào ngân hàng 10.000.000đ

2. Vay ngắn hạn ngân hàng trả nợ cho người bán 20.000.000đ

3. Cấp trên cấp cho doanh nghiệp một số tài sản cố định hữu hình nguyên giá 100.000.000đ

4. Chuyển tiền gửi ngân hàng trả nợ vay ngắn hạn 25.000.000đ

Yêu cầu:

1. Phân loại tài sản và nguồn vốn của doanh nghiệp lúc đầu kỳ

2. Xác định sự thay đổi của tài sản và nguồn vốn sau mỗi nghiệp vụ phát sinh

3. Phân loại tài sản và nguồn vốn của doanh nghiệp lúc cuối kỳ

Bài 7:

Tình hình tài sản và nguồn vốn của một doanh nghiệp tính đến ngày 31/12/2008

Yêu cầu: 1.Phân loại tài sản và nguồn vốn tại thời điểm 31/12/2008 2.Tìm X |

Bài Tập 8: Tính Toán Đối Tượng Kế Toán Trong Quản Lý Tài Sản Cố Định

Trong nhiều doanh nghiệp, việc quản lý tài sản cố định đóng vai trò quan trọng để đảm bảo sự ổn định và minh bạch trong kế toán. Dưới đây là một bài tập về xác định đối tượng kế toán có tính toán trong quản lý tài sản cố định:

Yêu Cầu:

- Xác định Tài Sản Cố Định: Chọn một doanh nghiệp và xác định một số tài sản cố định mà doanh nghiệp đang sở hữu, chẳng hạn như máy móc, trang thiết bị, hay bất động sản.

- Phân loại Đối Tượng Kế Toán: Phân loại các đối tượng kế toán liên quan đến quản lý tài sản cố định, bao gồm việc xác định vị trí, giá trị, nguyên giá, và thời hạn sử dụng.

- Tính Toán Depreciation (Hao Mòn): Áp dụng một phương pháp hao mòn nhất định để tính toán giảm giá trị của một tài sản cố định trong một khoảng thời gian cụ thể.

- Bảo dưỡng và Sửa chữa: Đưa ra một ví dụ về chi phí bảo dưỡng hoặc sửa chữa cho một tài sản cố định và xác định cách tính toán chi phí này trong kế toán.

Hướng dẫn giải:

- Xác Định Tài Sản Cố Định:

- Ví dụ: Doanh nghiệp ABC chọn máy móc A, trị giá 100.000.000 VND, và nhà xưởng B, trị giá 500.000.000 VND, làm tài sản cố định.

- Phân Loại Đối Tượng Kế Toán:

- Máy Móc A:

- Vị trí: Phòng sản xuất 1

- Nguyên giá: 100.000.000 VND

- Thời hạn sử dụng: 5 năm

- Nhà Xưởng B:

- Vị trí: Khu công nghiệp

- Nguyên giá: 500.000.000 VND

- Thời hạn sử dụng: 20 năm

- Máy Móc A:

- Tính Toán Depreciation:

- Máy Móc A:

- Phương pháp hao mòn: Phương pháp thẳng đường

- Depreciation hàng năm: 100.000.000 VND / 5 năm = 20.000.000 VND/năm

- Nhà Xưởng B:

- Phương pháp hao mòn: Phương pháp giảm dần

- Depreciation hàng năm: (500.000.000 VND / 20 năm) x 2 = 25.000.000 VND/năm

- Máy Móc A:

- Bảo Dưỡng và Sửa Chữa:

- Ví Dụ: Chi phí bảo dưỡng máy móc A là 5.000.000 VND/năm. Kế toán ghi nhận chi phí này vào bảng kế toán hàng năm.

Bài Tập 9: Xác Định Đối Tượng Kế Toán Trong Quản Lý Nguyên Vật Liệu

Quản lý nguyên vật liệu là một khía cạnh quan trọng trong kế toán doanh nghiệp sản xuất. Dưới đây là một bài tập liên quan:

Yêu Cầu:

- Xác Định Nguyên Vật Liệu Chính: Chọn một doanh nghiệp sản xuất và xác định một số nguyên vật liệu chính mà doanh nghiệp sử dụng trong quá trình sản xuất.

- Phân Loại Đối Tượng Kế Toán: Xác định các đối tượng kế toán liên quan đến quản lý nguyên vật liệu, bao gồm giá trị tồn kho, lượng sử dụng hàng ngày, và chi phí mua hàng.

- Tính Toán Chi Phí Nguyên Vật Liệu: Tính toán chi phí sử dụng nguyên vật liệu cho một sản phẩm cụ thể, bao gồm cả chi phí trực tiếp và gián tiếp.

- Đánh Giá Chi Phí Hàng Tồn Kho: Mô tả cách doanh nghiệp đánh giá chi phí hàng tồn kho của nguyên vật liệu và cách tính toán nó trong bảng kế toán.

Hướng dẫn giải:

- Xác Định Nguyên Vật Liệu Chính:

- Ví dụ: Doanh nghiệp XYZ sử dụng thép và nhựa làm nguyên vật liệu chính trong quá trình sản xuất.

- Phân Loại Đối Tượng Kế Toán:

- Thép:

- Giá trị tồn kho: 20.000.000 VND

- Lượng sử dụng hàng ngày: 100 kg

- Chi phí mua hàng: 50.000 VND/kg

- Nhựa:

- Giá trị tồn kho: 15.000.000 VND

- Lượng sử dụng hàng ngày: 50 kg

- Chi phí mua hàng: 30.000 VND/kg

- Thép:

- Tính Toán Chi Phí Nguyên Vật Liệu:

- Thép cho Sản Phẩm X:

- Chi phí trực tiếp: (100 kg x 50.000 VND/kg) = 5.000.000 VND

- Chi phí gián tiếp (từ tồn kho): 20.000.000 VND / 30 ngày = 666.666,67 VND/ngày

- Tổng chi phí: 5.000.000 VND + 666.666,67 VND = 5.666.666,67 VND

- Nhựa cho Sản Phẩm Y:

- Chi phí trực tiếp: (50 kg x 30.000 VND/kg) = 1.500.000 VND

- Chi phí gián tiếp (từ tồn kho): 15.000.000 VND / 30 ngày = 500.000 VND/ngày

- Tổng chi phí: 1.500.000 VND + 500.000 VND = 2.000.000 VND

- Thép cho Sản Phẩm X:

- Đánh Giá Chi Phí Hàng Tồn Kho:

- Ví Dụ: Doanh nghiệp XYZ đánh giá chi phí hàng tồn kho theo phương pháp FIFO và ghi nhận giá trị tồn kho trong bảng kế toán hàng tháng.

Thông qua việc áp dụng kiến thức từ chương này, Công ty Kế toán Kiểm toán Thuế ACC đã đưa ra một số bài tập xác định đối tượng kế toán không chỉ là việc thực hành kỹ năng kế toán mà còn có ý nghĩa quan trọng trong việc đảm bảo tính chính xác và minh bạch của thông tin tài chính, giúp quản lý đưa ra quyết định kinh doanh thông minh và tuân thủ các quy định kế toán và pháp luật.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN