Mô hình REA (Resources-Events-Agents) là một mô hình lý thuyết được sử dụng để mô hình hóa các hệ thống thông tin kế toán

1. Mô hình REA hệ thống thông tin kế toán là gì?

Mô hình REA (Resources-Events-Agents) là một mô hình lý thuyết được sử dụng để mô hình hóa các hệ thống thông tin kế toán. Mô hình này dựa trên ba khái niệm chính, bao gồm:

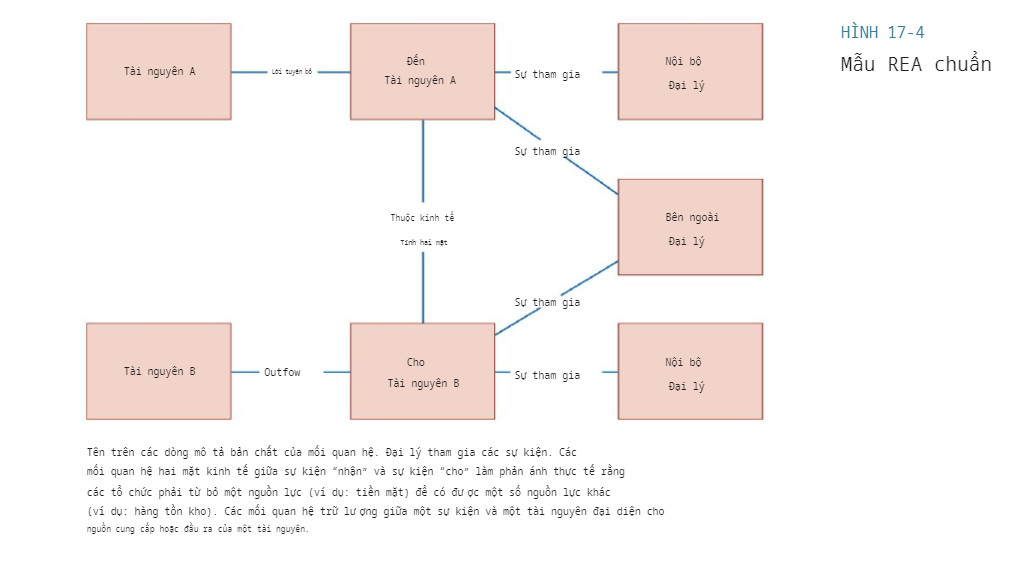

- Nguồn lực (Resources): Là các yếu tố hữu hình hoặc vô hình có giá trị đối với doanh nghiệp, chẳng hạn như tài sản, nợ phải trả, vốn chủ sở hữu, v.v.

- Sự kiện (Events): Là các hoạt động kinh doanh xảy ra trong doanh nghiệp, chẳng hạn như mua hàng, bán hàng, trả lương, v.v.

- Đại diện (Agents): Là các cá nhân hoặc tổ chức tham gia vào các sự kiện kinh doanh, chẳng hạn như khách hàng, nhà cung cấp, nhân viên, v.v.

Mô hình REA mô tả mối quan hệ giữa các nguồn lực, sự kiện và đại diện trong hệ thống thông tin kế toán. Mô hình này được sử dụng để mô hình hóa các hệ thống thông tin kế toán theo cách sau:

- Nguồn lực: Các nguồn lực được mô hình hóa dưới dạng các bảng dữ liệu. Mỗi bảng dữ liệu chứa thông tin về một loại nguồn lực. Ví dụ, bảng “Tài sản” chứa thông tin về các tài sản của doanh nghiệp, chẳng hạn như tiền mặt, hàng tồn kho, v.v.

- Sự kiện: Các sự kiện được mô hình hóa dưới dạng các mối quan hệ giữa các bảng dữ liệu. Mỗi mối quan hệ mô tả cách một sự kiện ảnh hưởng đến các nguồn lực. Ví dụ, mối quan hệ “Mua hàng” mô tả cách một sự kiện mua hàng làm tăng hàng tồn kho và giảm tiền mặt của doanh nghiệp.

- Đại diện: Các đại diện được mô hình hóa dưới dạng các trường dữ liệu trong các bảng dữ liệu. Mỗi trường dữ liệu chứa thông tin về một đại diện. Ví dụ, trường “Mã khách hàng” trong bảng “Tài khoản phải thu” chứa thông tin về mã khách hàng của một hóa đơn.

2. Lợi ích của mô hình REA hệ thống thông tin kế toán

Mô hình REA cung cấp một cách tiếp cận toàn diện cho việc thu thập, xử lý và lưu trữ dữ liệu kế toán. Mô hình này có một số lợi ích sau:

- Tăng cường tính nhất quán của dữ liệu kế toán: Mô hình REA giúp đảm bảo rằng dữ liệu kế toán được thu thập và xử lý một cách nhất quán, từ đó giảm thiểu sai sót và gian lận.

- Tăng cường tính hữu ích của thông tin kế toán: Mô hình REA giúp đảm bảo rằng thông tin kế toán được cung cấp cho các bên liên quan một cách đầy đủ và kịp thời, đáp ứng nhu cầu của các bên liên quan.

- Tăng cường khả năng truy cập và sử dụng thông tin kế toán: Mô hình REA giúp tổ chức thông tin kế toán một cách khoa học, giúp người dùng dễ dàng truy cập và sử dụng thông tin kế toán.

Cụ thể, mô hình REA mang lại những lợi ích sau:

- Giúp doanh nghiệp xác định được các nguồn lực, sự kiện và đại diện cần thiết để thu thập dữ liệu kế toán. Điều này giúp doanh nghiệp đảm bảo rằng dữ liệu kế toán được thu thập đầy đủ và chính xác.

- Giúp doanh nghiệp thiết kế hệ thống thông tin kế toán một cách khoa học và hiệu quả. Mô hình REA cung cấp một khuôn khổ chung cho việc thiết kế hệ thống thông tin kế toán, giúp doanh nghiệp giảm thiểu chi phí và thời gian triển khai hệ thống.

- Giúp doanh nghiệp cải thiện khả năng truy cập và sử dụng thông tin kế toán. Mô hình REA giúp tổ chức thông tin kế toán một cách khoa học, giúp người dùng dễ dàng tìm kiếm và sử dụng thông tin kế toán.

Mô hình REA được sử dụng rộng rãi bởi các doanh nghiệp thuộc nhiều lĩnh vực khác nhau. Mô hình này đã được chứng minh là một công cụ hiệu quả để cải thiện chất lượng thông tin kế toán và hỗ trợ ra quyết định kinh doanh.

3. Hạn chế và cạc khắc phục của mô hình REA hệ thống thông tin kế toán

Mô hình REA được đánh giá là một mô hình tổ chức dữ liệu kế toán khoa học và hiệu quả. Tuy nhiên, mô hình này cũng có một số hạn chế sau:

- Có thể phức tạp để triển khai: Mô hình REA yêu cầu doanh nghiệp phải có một hệ thống thông tin kế toán được thiết kế và xây dựng một cách khoa học, phù hợp với đặc điểm của doanh nghiệp và các yêu cầu của các đối tượng sử dụng. Nếu không được triển khai đúng cách, mô hình REA có thể gây ra nhiều khó khăn cho doanh nghiệp trong quá trình vận hành.

- Không phù hợp với mọi doanh nghiệp: Mô hình REA được thiết kế dựa trên các khái niệm chung của kế toán. Do đó, mô hình này có thể không phù hợp với các doanh nghiệp có đặc thù hoạt động đặc biệt.

- Không linh hoạt: Mô hình REA có thể khó thích ứng với sự thay đổi của môi trường kinh doanh và các yêu cầu của các đối tượng sử dụng.

Dưới đây là một số cách để khắc phục các hạn chế của mô hình REA:

- Tư vấn chuyên nghiệp: Doanh nghiệp nên tham khảo ý kiến của các chuyên gia tư vấn kế toán để được hỗ trợ trong quá trình triển khai mô hình REA.

- Tính linh hoạt: Doanh nghiệp nên linh hoạt áp dụng mô hình REA cho phù hợp với đặc thù hoạt động của mình.

- Cập nhật thường xuyên: Doanh nghiệp nên cập nhật mô hình REA định kỳ để phù hợp với sự thay đổi của môi trường kinh doanh và các yêu cầu của các đối tượng sử dụng.

Mô hình REA (Resources, Events, Agents) là một khung làm việc quan trọng trong thiết kế hệ thống thông tin kế toán. Tuy nhiên, như mọi mô hình khác, nó cũng mang theo một số hạn chế và thách thức cần được vượt qua. Dưới đây là một số điểm yếu và cách để khắc phục chúng:

- Phức tạp của dữ liệu:

- Hạn chế: Mô hình REA có thể dẫn đến việc ghi chép và theo dõi nhiều thông tin, gây ra sự phức tạp trong việc quản lý dữ liệu.

- Khắc phục: Sử dụng các công nghệ mới như máy học và trí tuệ nhân tạo để tự động hóa quy trình thu thập và xử lý dữ liệu.

- Khó khăn trong triển khai:

- Hạn chế: Triển khai mô hình REA đòi hỏi sự đồng thuận và hiểu biết chặt chẽ từ phía các đối tác liên quan.

- Khắc phục: Tổ chức cần có kế hoạch đào tạo cơ bản cho nhân viên và đối tác, cũng như xác định rõ vai trò và trách nhiệm của mỗi bên.

- Độ phức tạp của quy trình:

- Hạn chế: Mô hình REA đôi khi tạo ra quy trình phức tạp, đặc biệt là khi có nhiều sự kiện và tài nguyên liên quan.

- Khắc phục: Tối ưu hóa quy trình bằng cách xác định và loại bỏ các bước không cần thiết, tăng cường tính hiệu quả của hệ thống.

- Chi phí triển khai:

- Hạn chế: Việc triển khai mô hình REA có thể đòi hỏi chi phí lớn đối với việc đào tạo nhân viên và tích hợp hệ thống mới.

- Khắc phục: Phát triển kế hoạch triển khai có thể được thực hiện theo giai đoạn để giảm thiểu ảnh hưởng tới nguồn lực và tài chính.

- Thách thức về bảo mật:

- Hạn chế: Với việc sử dụng nhiều dữ liệu nhạy cảm, mô hình REA đối mặt với thách thức lớn về bảo mật.

- Khắc phục: Tổ chức cần thực hiện các biện pháp bảo mật mạnh mẽ, bao gồm mã hóa dữ liệu, giám sát liên tục và quản lý quyền truy cập.

Tổng cộng, mặc dù mô hình REA mang lại nhiều lợi ích trong việc quản lý thông tin kế toán, nhưng hiểu rõ về những hạn chế và cách khắc phục chúng là quan trọng để đảm bảo sự thành công trong triển khai và sử dụng hệ thống.

- Thiếu linh hoạt:

- Hạn chế: Mô hình REA có thể gặp khó khăn khi phải đối mặt với sự biến động nhanh chóng trong môi trường kinh doanh, do quá trình điều chỉnh cấu trúc dữ liệu có thể tốn nhiều thời gian.

- Khắc phục: Sử dụng cơ sở dữ liệu và kiến trúc linh hoạt để dễ dàng thích nghi với thay đổi trong môi trường kinh doanh.

- Thiếu tính tương tác:

- Hạn chế: Mô hình REA thường tập trung vào các sự kiện và tài nguyên cụ thể mà ít chú trọng đến tương tác giữa các sự kiện.

- Khắc phục: Bổ sung các khía cạnh tương tác giữa các sự kiện và tài nguyên, giúp cải thiện hiểu biết về mối quan hệ giữa các yếu tố.

- Khó khăn trong tích hợp với các hệ thống khác:

- Hạn chế: Có thể xảy ra khó khăn khi tích hợp mô hình REA với các hệ thống khác, đặc biệt là khi chúng sử dụng các mô hình khác nhau.

- Khắc phục: Thiết kế các giao diện và chuẩn hóa dữ liệu để dễ dàng tích hợp với các hệ thống khác một cách hiệu quả.

- Quản lý thay đổi khó khăn:

- Hạn chế: Mô hình REA đôi khi khó quản lý trong quá trình thay đổi do yêu cầu sự hiểu biết sâu sắc về cấu trúc và logic của hệ thống.

- Khắc phục: Xây dựng một quy trình quản lý thay đổi linh hoạt, bao gồm việc duy trì tài liệu và đào tạo nhân viên về các thay đổi cụ thể.

- Hiệu suất không ổn định:

- Hạn chế: Trong một số trường hợp, mô hình REA có thể đối mặt với vấn đề hiệu suất khi cần xử lý lượng dữ liệu lớn.

- Khắc phục: Tối ưu hóa cấu trúc dữ liệu, sử dụng các công nghệ mới và phân phối tải công việc để đảm bảo hiệu suất ổn định trong môi trường làm việc thực tế.

Bằng cách nhìn nhận và giải quyết những hạn chế này, tổ chức có thể tối ưu hóa triển khai mô hình REA và đảm bảo rằng hệ thống thông tin kế toán của họ hoạt động hiệu quả, linh hoạt và bảo mật.

4. Ứng dụng của mô hình REA hệ thống thông tin kế toán

Mô hình REA được sử dụng rộng rãi trong nghiên cứu và thực tiễn kế toán. Mô hình này được sử dụng để:

- Thiết kế và triển khai các hệ thống thông tin kế toán.

- Giảng dạy và nghiên cứu kế toán.

- Đánh giá hiệu quả của các hệ thống thông tin kế toán.

Mô hình REA, viết tắt của Ressource-Event-Agent, là một mô hình trong lĩnh vực kế toán quản trị, được thiết kế để mô tả và phân tích các hoạt động kinh doanh. Đây là một công cụ mạnh mẽ để xây dựng hệ thống thông tin kế toán đáp ứng nhu cầu ngày càng phức tạp của doanh nghiệp. Dưới đây là một số ứng dụng quan trọng của mô hình REA trong hệ thống thông tin kế toán:

- Quản lý Tài Nguyên (Resource):

-

- Theo dõi Tài Sản và Nguồn Lực: Mô hình REA giúp doanh nghiệp theo dõi và quản lý các tài sản và nguồn lực của mình. Từ việc theo dõi hàng tồn kho đến quản lý tài sản cố định, mô hình này cung cấp cái nhìn toàn diện về tất cả các tài nguyên sử dụng trong hoạt động kinh doanh.

- Quản lý Đối Tác Kinh Doanh: Mô hình REA cho phép ghi chép và theo dõi thông tin về các đối tác kinh doanh, bao gồm cả khách hàng, nhà cung cấp và các đối tác khác. Điều này quan trọng để xây dựng mối quan hệ vững chắc và hiệu quả với các đối tác.

- Ghi Chép Sự Kiện (Event):

- Theo dõi Giao Dịch Kinh Doanh: Mô hình REA được sử dụng để ghi chép và theo dõi các sự kiện kinh doanh quan trọng như bán hàng, mua hàng, và các giao dịch tài chính khác. Điều này cung cấp thông tin cụ thể và chi tiết về hoạt động kinh doanh hàng ngày.

- Quản lý Quy Trình Kinh Doanh: Bằng cách theo dõi các sự kiện, mô hình REA hỗ trợ quản lý và tối ưu hóa quy trình kinh doanh. Điều này giúp doanh nghiệp nhanh chóng phát hiện và giải quyết vấn đề, cũng như nâng cao hiệu suất làm việc.

- Quản lý Đại lý (Agent):

- Theo dõi Hoạt Động Của Nhân Viên: Mô hình REA cho phép doanh nghiệp theo dõi hoạt động của nhân viên, đặc biệt là trong các giao dịch và sự kiện quan trọng. Điều này giúp kiểm soát và bảo mật thông tin nội bộ.

- Quản lý Quyền Truy Cập: Bằng cách xác định vai trò và quyền truy cập của mỗi đại lý, mô hình REA giúp đảm bảo an toàn thông tin và ngăn chặn sự truy cập không hợp lý.

Trong tổng thể, mô hình REA không chỉ là một công cụ mô tả cấu trúc kế toán mà còn là một khung làm việc linh hoạt cho việc phát triển hệ thống thông tin kế toán đáp ứng đầy đủ và hiệu quả nhu cầu quản lý của doanh nghiệp.

6. So sánh mô hình REA với mô hình ER

| Khái niệm | Mô hình REA | Mô hình ER |

| Nguồn lực | Các thứ có giá trị kinh tế đối với một tổ chức, chẳng hạn như tiền mặt, hàng tồn kho, tài sản cố định,… | Các thực thể trong thế giới thực, chẳng hạn như khách hàng, nhà cung cấp, nhân viên, sản phẩm,… |

| Sự kiện | Các hoạt động kinh doanh làm thay đổi trạng thái của các nguồn lực, chẳng hạn như mua hàng, bán hàng, trả lương,… | Các mối quan hệ giữa các thực thể, chẳng hạn như “bị bán bởi” hoặc “được mua bởi” |

| Tác nhân | Các cá nhân hoặc nhóm người tham gia vào các sự kiện, chẳng hạn như khách hàng, nhà cung cấp, nhân viên,… | Các thuộc tính của thực thể, chẳng hạn như tên, địa chỉ, số điện thoại,… |

| Ưu điểm | Mô hình REA | Mô hình ER |

| Phù hợp với các hoạt động kinh doanh | Mô hình REA tập trung vào các nguồn lực, sự kiện và tác nhân, là những khái niệm quan trọng trong các hoạt động kinh doanh. | Mô hình ER tập trung vào các thực thể và mối quan hệ giữa các thực thể, có thể được sử dụng để mô hình hóa các hoạt động kinh doanh hoặc các lĩnh vực khác nhau. |

| Hỗ trợ lập báo cáo tài chính | Mô hình REA được thiết kế đặc biệt để hỗ trợ lập báo cáo tài chính. | Mô hình ER có thể được sử dụng để hỗ trợ lập báo cáo tài chính, nhưng không được thiết kế đặc biệt cho mục đích này. |

| Linh hoạt | Mô hình REA có thể được sử dụng để mô hình hóa các hoạt động kinh doanh của các tổ chức thuộc mọi quy mô và ngành nghề. | Mô hình ER cũng có thể được sử dụng để mô hình hóa các hoạt động kinh doanh của các tổ chức thuộc mọi quy mô và ngành nghề, nhưng có thể cần phải điều chỉnh để phù hợp với các yêu cầu cụ thể của tổ chức. |

| Nhược điểm | Mô hình REA | Mô hình ER |

| Có thể khó hiểu | Mô hình REA có thể khó hiểu đối với những người không quen thuộc với các khái niệm về nguồn lực, sự kiện và tác nhân. | Mô hình ER có thể dễ hiểu hơn đối với những người không quen thuộc với các khái niệm về mô hình dữ liệu. |

| Cần phải có kiến thức về kế toán | Để sử dụng mô hình REA một cách hiệu quả, cần phải có kiến thức về kế toán. | Không cần phải có kiến thức về kế toán để sử dụng mô hình ER. |

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN