Bạn đang tìm kiếm mẫu bìa sổ sách kế toán 2024 theo thông tư 133 và 200? Bạn muốn sở hữu hệ thống sổ sách chuyên nghiệp, đầy đủ và tuân thủ đúng quy định? Chính trước nhu cầu đó, Công ty Kế toán Kiểm toán Thuế ACC sẽ cung cấp cho bạn về khái niệm, mẫu ảnh bìa và các lưu ý về sổ sách kế toán cho bạn. Cùng theo dõi bài viết dưới đây nhé.

1. Sổ sách kế toán là gì?

Theo quy định tại khoản 1 và khoản 4 Điều 24 Luật Kế toán năm 2015 quy định về sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán. Số kế toán sẽ bao gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.

– Sổ kế toán tổng hợp là loại sổ được dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng thời kỳ kế toán, từng niên độ kế toán, quan hệ đối ứng các tài khoản của các nghiệp vụ; Cùng với đó, sổ kế toán tổng hợp còn dùng để phản ánh tổng hợp tình hình tài chính, nguồn vốn, tình hình và kết quả hoạt động sản xuất kinh doanh của tổ chức, doanh nghiệp. Sổ kế toán tổng hợp sẽ là căn cứ để hạch toán các nghiệp vụ kinh tế phát sinh trong kỳ theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp.

– Sổ kế toán chi tiết là giấy tờ được sử dụng để ghi chép các nghiệp vụ phát sinh trong quá trình thực hiện công việc của mình. Các số liệu được ghi trên sổ kế oán chi tiết sẽ cung cấp các thông tin về tài sản, nguồn vốn, doanh thu, chi phí của doanh nghiệp,… sẽ giúp cho kế toán của doanh nghiệp đó quản lý đươc các loại chi phí chưa được phản ánh trên sổ. Số kế toán chi tiết sẽ được lập để theo dõi chi tiết các tài chính kế toán trong quá trình thực hiện nghiệp vụ của kế toán; trong sổ kế toán chi tiết sẽ có nhiều chi tiết, nghiệp vụ khác nhau.

Quy định và cấu trúc của sổ kế toán:

Sổ kế toán cần ghi rõ các thông tin sau: tên đơn vị kế toán, tên sổ, ngày, tháng, năm lập sổ, ngày, tháng, năm khóa sổ, chữ ký của người lập sổ, kế toán trưởng, người đại diện theo pháp luật của đơn vị kế toán, số trang và dấu giáp lai.

Theo quy định tại Khoản 5 Điều 3 Luật Kế toán năm 2015, đơn vị kế toán bao gồm các cơ quan, tổ chức, đơn vị có lập báo cáo tài chính. Các đơn vị này bao gồm: cơ quan thu, chi ngân sách Nhà nước, tổ chức, đơn vị sự nghiệp không sử dụng ngân sách Nhà nước, doanh nghiệp theo pháp luật Việt Nam, chi nhánh, văn phòng đại diện của doanh nghiệp nước ngoài hoạt động tại Việt Nam, và hợp tác xã.

Quy trình và trách nhiệm ghi sổ kế toán:

Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán và phải thực hiện các quy định về sổ sách kế toán theo quy định của pháp luật. Doanh nghiệp có thể tự xây dựng biểu mẫu sổ kế toán riêng, nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, kiểm soát và đối chiếu.

Tùy vào đặc điểm hoạt động và cách quản lý, doanh nghiệp sẽ tự xây dựng hình thức ghi sổ sách kế toán cho riêng mình. Tuy nhiên, mọi thay đổi trong việc quản lý và ghi sổ kế toán phải tuân theo quy định tại Điều 123 Thông tư số 200/2014/TT-BTC.

Sổ kế toán phải được quản lý chặt chẽ và có sự phân công rõ ràng trách nhiệm của cá nhân giữ và ghi sổ. Mỗi nhân viên được giao nhiệm vụ giữ và ghi sổ sẽ chịu trách nhiệm về việc ghi chép và giữ sổ trong suốt thời gian sử dụng sổ. Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng phải tổ chức bàn giao và lập biên bản bàn giao, có chữ ký xác nhận của các bên liên quan.

Lưu trữ và quản lý sổ kế toán:

Sổ kế toán phải được lưu trữ trong thời gian quy định theo pháp luật và có thể lưu trữ dưới dạng giấy hoặc điện tử, tùy theo yêu cầu của đơn vị kế toán. Việc lưu trữ cần đảm bảo sự an toàn, bảo mật và dễ dàng tra cứu khi có yêu cầu từ cơ quan chức năng hoặc kiểm toán.

Trong quá trình lưu trữ, các sổ sách cần được phân loại và bảo quản theo trình tự thời gian. Việc giám sát và quản lý sổ kế toán phải đảm bảo không có sai sót hoặc mất mát thông tin.

2. Nội dung trong sổ sách kế toán

Sổ sách kế toán phải có đầy đủ các nội dung theo quy định tại Khoản 3 Điều 24 Luật Kế toán năm 2015 quy định có các nội dung cụ thể sau:

– Ngày, tháng, năm ghi sổ;

– Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

– Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

– Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

– Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.

Pháp luật cũng có quy định về việc mở sổ, ghi sổ, khoá sổ và lưu trữ sổ kế toán. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán; Sổ kế toán phải được ghi kịp thời, ẽo ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán; Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của của nghiệp vụ kinh tế và tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ sách kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở số đến khi khóa sổ.

Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không được ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng. trong trường hợp ghi không hết Trang phải gạch chéo phần không ghi; khi hi hết Trang phải cộng số liệu tổng cộng của Trang và chuyển số liệu tổng cộng sang trang kế tiếp. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật. Ngoài ra, Đơn vị kế toán được ghi sổ bằng phương tiện điện tử. Trong trường hợp đơn vị kế toán ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về sổ kế toán trừ việc đóng dấu giáp lai. Sau khi khóa sổ kế toán trên phương tiện điện tử và in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm thì đưa vào lưu trữ. Trường hợp không in ra giấy mà thực hiện lưu trữ số kế toán trên các phương tiện điện tử thì phải đảm bảo an toàn và bảo mật thông tin dữ liệu, phải bảo đảm chắc chịu được chán thì hạ lưu trữ.

>> Xem thêm Sổ sách kế toán là gì? Các loại sổ sách kế toán bao gồm gì? tại đây.

3. Mục đích của việc sử dụng sổ sách kế toán

Theo quy định tại Thông tư số 133/2016/TT-BTC, sổ sách kế toán là công cụ quan trọng giúp doanh nghiệp ghi chép, hệ thống và lưu trữ toàn bộ các nghiệp vụ kinh tế và tài chính đã phát sinh trong quá trình hoạt động. Mục đích chính của việc sử dụng sổ sách kế toán là:

- Đảm bảo tuân thủ pháp luật: Doanh nghiệp phải tuân thủ quy định của Luật Kế toán và các văn bản hướng dẫn liên quan. Các biểu mẫu sổ sách kế toán, dù là sổ cái hay sổ nhật ký, đều không bắt buộc theo mẫu cụ thể nhưng phải đảm bảo đầy đủ, rõ ràng và dễ kiểm tra, kiểm soát.

- Cung cấp thông tin minh bạch: Sổ sách kế toán giúp ghi lại và cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ và dễ dàng đối chiếu. Điều này giúp doanh nghiệp theo dõi các khoản mục tài chính một cách chính xác, kịp thời, đồng thời bảo vệ quyền lợi của các bên liên quan như chủ sở hữu, khách hàng, nhà đầu tư, v.v.

- Đảm bảo việc kiểm tra và kiểm soát: Việc sử dụng sổ sách kế toán giúp các cơ quan chức năng, kiểm toán viên và lãnh đạo doanh nghiệp dễ dàng kiểm tra và kiểm soát các giao dịch tài chính, từ đó đảm bảo tính chính xác và hợp pháp của các hoạt động tài chính.

- Hỗ trợ quản lý và ra quyết định: Sổ sách kế toán đóng vai trò quan trọng trong việc hỗ trợ các nhà quản lý trong việc theo dõi và đưa ra quyết định kinh doanh, tài chính hiệu quả dựa trên các thông tin tài chính chính xác và đầy đủ.

- Lưu trữ thông tin lâu dài: Các sổ sách kế toán cần được lưu trữ trong thời gian quy định để có thể tra cứu khi cần thiết, giúp doanh nghiệp dễ dàng tìm lại thông tin trong trường hợp kiểm toán hoặc đối chiếu.

Căn cứ theo Khoản 1 Điều 88 Thông tư 133/2016/TT-BTC, mỗi doanh nghiệp nhỏ và vừa phải có một hệ thống sổ kế toán cho một kỳ kế toán và phải thực hiện các quy định về sổ kế toán theo pháp luật. Các doanh nghiệp này được phép tự thiết kế biểu mẫu sổ kế toán sao cho phù hợp với đặc điểm hoạt động và yêu cầu quản lý, nhưng phải đảm bảo các thông tin được trình bày rõ ràng và dễ dàng kiểm tra, kiểm soát.

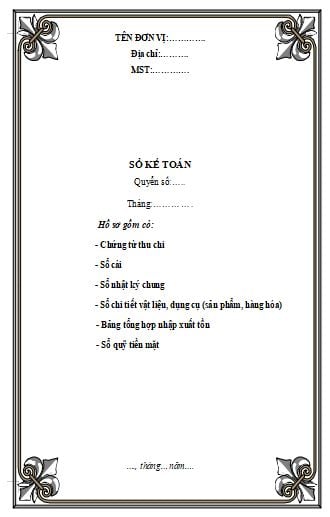

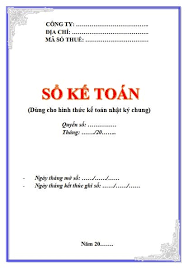

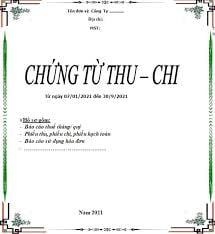

4. Mẫu Bìa sổ sách kế toán

Trong file Excel, mẫu bìa sổ sách kế toán là tổng hợp các file khác nhau như: mẫu bìa chứng từ thu chi; mẫu biểu sổ sách kế toán; mẫu bìa sổ cái; mẫu bìa sổ cái dùng cho hình thức kế toán chứng từ ghi sổ; mẫu bìa sổ nhật ký chung; mẫu bìa sổ đăng ký chứng từ ghi sổ giùm cho hình thức kế toán chứng từ ghi sổ;….. cụ thể, dưới đây là một vài mẫu bìa sổ sách kế toán file excel và file word mà công ty muốn gửi tới quý khách hàng tham khảo:

5. Lưu ý khi thiết kế bìa sổ sách kế toán

Để thiết kế bìa sổ sách kế toán đẹp, chuyên nghiệp và tuân thủ theo quy định, bạn cần lưu ý những điểm sau:

Nội dung:

Tên đơn vị: Tên đầy đủ của doanh nghiệp hoặc hộ kinh doanh.

Tên sổ sách: Tên đầy đủ của sổ sách kế toán (ví dụ: Sổ nhật ký chung, Sổ cái,…).

Kỳ kế toán: Kỳ kế toán mà sổ sách được sử dụng (ví dụ: Quý 1/2024, Năm 2024,…).

Mẫu số: Mẫu số của sổ sách theo quy định của Thông tư 133 hoặc 200.

Năm áp dụng: Năm áp dụng mẫu sổ sách (ví dụ: 2024).

Phông chữ:

Sử dụng phông chữ dễ đọc, phổ biến như Arial, Times New Roman, Calibri,…

Chọn kích thước phông chữ phù hợp, không quá to hoặc quá nhỏ.

Màu sắc:

Sử dụng màu sắc trang nhã, chuyên nghiệp như xanh dương, xanh lá, đen,…

Tránh sử dụng quá nhiều màu sắc gây rối mắt.

Bố cục:

Bố cục cân đối, khoa học, dễ nhìn.

Các thông tin được sắp xếp hợp lý, rõ ràng.

Chất liệu:

Sử dụng chất liệu giấy dày dặn, bền đẹp.

Có thể cán bóng hoặc cán mờ để tăng độ bền cho bìa sổ sách.

>>> Tìm hiểu Quy trình làm sổ sách kế toán mới nhất 2024 để biết thêm thông tin.

6. Câu hỏi thường gặp

Mẫu bìa sổ sách kế toán có thể thay đổi tùy theo yêu cầu của doanh nghiệp không?

Không, mẫu bìa phải tuân theo các quy định trong Thông tư 133 và 200. Tuy nhiên, một số chi tiết có thể linh hoạt trong phạm vi cho phép.

Doanh nghiệp có thể không sử dụng mẫu bìa sổ sách kế toán chuẩn theo Thông tư 133 và 200 không?

Không, doanh nghiệp phải sử dụng mẫu bìa sổ sách kế toán theo đúng quy định trong các Thông tư này.

Mẫu bìa sổ sách kế toán theo Thông tư 133 có yêu cầu ghi năm tài chính không?

Có, năm tài chính cần phải được ghi rõ trên mẫu bìa để dễ dàng nhận diện và quản lý.

Trên đây là một số thông tin về mẫu bìa sổ sách kế toán 2024 theo thông tư 133 và 200. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN