Lợi nhuận vốn chủ sở hữu (ROE) là một chỉ số tài chính quan trọng được sử dụng để đánh giá hiệu quả hoạt động của một doanh nghiệp. Vậy lợi nhuận vốn chủ sở hữu như thế nào ? Bài viết này của ACC sẽ giúp bạn hiểu rõ hơn

1. Lợi nhuận vốn chủ sở hữu là gì ?

Lợi nhuận vốn chủ sở hữu (ROE) là một tỷ số tài chính đo lường mức độ hiệu quả của việc sử dụng vốn chủ sở hữu của doanh nghiệp. Tỷ số này được tính bằng cách lấy lợi nhuận sau thuế của doanh nghiệp chia cho vốn chủ sở hữu của doanh nghiệp.

Công thức tính lợi nhuận vốn chủ sở hữu:

ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu

Trong đó:

- Lợi nhuận sau thuế là lợi nhuận của doanh nghiệp sau khi đã trừ đi tất cả các khoản chi phí, thuế và các khoản trích lập dự phòng.

- Vốn chủ sở hữu là phần tài sản thuần của doanh nghiệp còn lại thuộc về chủ sở hữu sau khi đã trừ đi tất cả các khoản nợ.

- Lợi nhuận vốn chủ sở hữu thường được sử dụng để đánh giá hiệu quả hoạt động của doanh nghiệp và khả năng sinh lời của doanh nghiệp.

Ý nghĩa của lợi nhuận vốn chủ sở hữu

Lợi nhuận vốn chủ sở hữu có ý nghĩa quan trọng đối với doanh nghiệp, bao gồm:

- Khả năng sinh lời

Lợi nhuận vốn chủ sở hữu càng cao thì khả năng sinh lời của doanh nghiệp càng cao. Điều này có nghĩa là doanh nghiệp đang sử dụng vốn chủ sở hữu hiệu quả để tạo ra lợi nhuận.

- Khả năng cạnh tranh

Doanh nghiệp có lợi nhuận vốn chủ sở hữu cao có khả năng cạnh tranh tốt hơn doanh nghiệp có lợi nhuận vốn chủ sở hữu thấp. Điều này là do doanh nghiệp có nhiều vốn chủ sở hữu để đầu tư vào các hoạt động phát triển kinh doanh.

- Khả năng huy động vốn

Doanh nghiệp có lợi nhuận vốn chủ sở hữu cao có khả năng huy động vốn từ các nhà đầu tư tốt hơn doanh nghiệp có lợi nhuận vốn chủ sở hữu thấp. Điều này là do các nhà đầu tư thường đánh giá cao những doanh nghiệp có khả năng sinh lời tốt.

Các yếu tố ảnh hưởng đến lợi nhuận vốn chủ sở hữu

Lợi nhuận vốn chủ sở hữu của doanh nghiệp có thể bị ảnh hưởng bởi một số yếu tố, bao gồm:

- Lợi nhuận

Lợi nhuận là yếu tố quan trọng nhất ảnh hưởng đến lợi nhuận vốn chủ sở hữu. Nếu lợi nhuận của doanh nghiệp cao, lợi nhuận vốn chủ sở hữu cũng sẽ cao.

- Vốn chủ sở hữu

Vốn chủ sở hữu càng cao thì lợi nhuận vốn chủ sở hữu càng thấp. Điều này là do lợi nhuận được chia cho nhiều vốn chủ sở hữu hơn.

- Chi phí

Chi phí càng thấp thì lợi nhuận vốn chủ sở hữu càng cao. Điều này là do lợi nhuận được chia cho ít chi phí hơn.

- Chiến lược kinh doanh

Chiến lược kinh doanh của doanh nghiệp có thể ảnh hưởng đến lợi nhuận vốn chủ sở hữu. Ví dụ, các doanh nghiệp có mục tiêu tăng trưởng nhanh thường sẽ có lợi nhuận vốn chủ sở hữu thấp hơn doanh nghiệp có mục tiêu tăng trưởng ổn định.

2. Các lợi nhuận của vốn chủ sở hữu :

2.1. Lỗ âm vốn chủ sở hữu

Lỗ âm vốn chủ sở hữu là tình trạng tổng giá trị tài sản của doanh nghiệp nhỏ hơn tổng giá trị nợ phải trả của doanh nghiệp. Khi xảy ra tình trạng này, doanh nghiệp sẽ không còn khả năng thanh toán các khoản nợ của mình và có thể dẫn đến phá sản.

Có nhiều nguyên nhân dẫn đến tình trạng lỗ âm vốn chủ sở hữu, bao gồm:

- Doanh nghiệp hoạt động thua lỗ trong thời gian dài, dẫn đến tổng giá trị tài sản của doanh nghiệp không đủ để bù đắp cho tổng giá trị nợ phải trả.

- Doanh nghiệp đầu tư vào các dự án không hiệu quả, dẫn đến thua lỗ và làm giảm vốn chủ sở hữu.

- Doanh nghiệp gặp phải các sự kiện bất khả kháng, dẫn đến thiệt hại tài sản và làm giảm vốn chủ sở hữu.

Khi doanh nghiệp bị lỗ âm vốn chủ sở hữu, doanh nghiệp cần có các biện pháp khắc phục kịp thời để tránh dẫn đến phá sản. Các biện pháp khắc phục có thể bao gồm:

- Huy động thêm vốn từ các nhà đầu tư, cổ đông hoặc các tổ chức tài chính.

- Giảm chi phí hoạt động để tăng lợi nhuận.

- Bán bớt tài sản không cần thiết để thu hồi vốn.

- Thực hiện các biện pháp tái cơ cấu doanh nghiệp.

Nếu doanh nghiệp không thể khắc phục tình trạng lỗ âm vốn chủ sở hữu, doanh nghiệp có thể bị giải thể hoặc phá sản.

Theo quy định của Luật Doanh nghiệp 2020, nếu vốn chủ sở hữu của doanh nghiệp bị âm trong 03 năm liên tục thì doanh nghiệp sẽ bị coi là mất khả năng thanh toán. Khi đó, doanh nghiệp có thể bị giải thể theo yêu cầu của chủ nợ hoặc của cơ quan có thẩm quyền.

2.2. Lợi nhuận ròng trên vốn chủ sở hữu

Lợi nhuận ròng trên vốn chủ sở hữu (ROE) là một chỉ tiêu tài chính quan trọng phản ánh mức độ hiệu quả sử dụng vốn chủ sở hữu của doanh nghiệp. Tỷ suất này được tính bằng cách lấy lợi nhuận ròng sau thuế chia cho vốn chủ sở hữu.

Công thức tính lợi nhuận ròng trên vốn chủ sở hữu

Lợi nhuận ròng trên vốn chủ sở hữu được tính theo công thức sau:

ROE = Lợi nhuận ròng sau thuế / Vốn chủ sở hữu

Trong đó:

- Lợi nhuận ròng sau thuế là lợi nhuận của doanh nghiệp sau khi đã trừ đi tất cả các khoản chi phí, bao gồm thuế.

- Vốn chủ sở hữu là tổng giá trị các khoản vốn góp của chủ sở hữu và các khoản lợi nhuận chưa phân phối của doanh nghiệp.

Ý nghĩa của lợi nhuận ròng trên vốn chủ sở hữu

Lợi nhuận ròng trên vốn chủ sở hữu có ý nghĩa quan trọng trong việc đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp. Tỷ suất này càng cao thì doanh nghiệp càng sử dụng hiệu quả vốn chủ sở hữu, tạo ra nhiều lợi nhuận hơn. Ngược lại, tỷ suất này càng thấp thì doanh nghiệp càng sử dụng kém hiệu quả vốn chủ sở hữu, tạo ra ít lợi nhuận hơn.

Tầm quan trọng của lợi nhuận ròng trên vốn chủ sở hữu

Lợi nhuận ròng trên vốn chủ sở hữu là một chỉ tiêu quan trọng cần được quan tâm bởi các nhà đầu tư, chủ nợ, và các nhà quản lý doanh nghiệp.

- Các nhà đầu tư sử dụng tỷ suất này để đánh giá khả năng sinh lời của doanh nghiệp. Tỷ suất này càng cao thì khả năng sinh lời của doanh nghiệp càng lớn.

- Các chủ nợ sử dụng tỷ suất này để đánh giá khả năng trả nợ của doanh nghiệp. Tỷ suất này càng cao thì khả năng trả nợ của doanh nghiệp càng lớn.

- Các nhà quản lý doanh nghiệp sử dụng tỷ suất này để đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp và đưa ra các quyết định tài chính phù hợp.

Các yếu tố ảnh hưởng đến lợi nhuận ròng trên vốn chủ sở hữu

Lợi nhuận ròng trên vốn chủ sở hữu chịu ảnh hưởng của nhiều yếu tố, bao gồm:

- Loại hình doanh nghiệp: Doanh nghiệp sản xuất thường có tỷ suất lợi nhuận trên vốn chủ sở hữu cao hơn doanh nghiệp thương mại.

- Môi trường kinh doanh: Môi trường kinh doanh ổn định sẽ giúp doanh nghiệp tăng doanh thu, giảm chi phí, từ đó tăng lợi nhuận và tỷ suất lợi nhuận trên vốn chủ sở hữu.

- Chiến lược kinh doanh: Chiến lược kinh doanh hiệu quả sẽ giúp doanh nghiệp tăng doanh thu, giảm chi phí, từ đó tăng lợi nhuận và tỷ suất lợi nhuận trên vốn chủ sở hữu.

Cách quản lý lợi nhuận ròng trên vốn chủ sở hữu

Doanh nghiệp có thể quản lý lợi nhuận ròng trên vốn chủ sở hữu bằng các cách sau:

- Tăng doanh thu: Doanh nghiệp có thể tăng doanh thu bằng cách mở rộng thị trường, phát triển sản phẩm mới,…

- Giảm chi phí: Doanh nghiệp có thể giảm chi phí bằng cách cải thiện quy trình sản xuất, quản lý chi tiêu hiệu quả,…

- Tăng vốn chủ sở hữu: Doanh nghiệp có thể tăng vốn chủ sở hữu bằng cách phát hành thêm cổ phiếu, chia cổ tức thấp hơn,…

2.3. Lợi nhuận sau thuế trên vốn chủ sở hữu

Lợi nhuận sau thuế trên vốn chủ sở hữu (tiếng Anh: Return on Equity, viết tắt là ROE) là một chỉ tiêu tài chính quan trọng được sử dụng để đánh giá hiệu quả sử dụng vốn chủ sở hữu của doanh nghiệp. Chỉ tiêu này thể hiện khả năng tạo ra lợi nhuận của doanh nghiệp từ vốn chủ sở hữu.

Công thức tính lợi nhuận sau thuế trên vốn chủ sở hữu:

ROE = (Lợi nhuận sau thuế / Vốn chủ sở hữu) * 100%

Trong đó:

- ROE: Lợi nhuận sau thuế trên vốn chủ sở hữu

- Lợi nhuận sau thuế: Là lợi nhuận của doanh nghiệp sau khi đã trừ đi tất cả các chi phí, bao gồm cả thuế.

- Vốn chủ sở hữu: Là tổng giá trị các khoản vốn thuộc sở hữu của chủ sở hữu doanh nghiệp.

Ý nghĩa của lợi nhuận sau thuế trên vốn chủ sở hữu:

- ROE càng cao thì hiệu quả sử dụng vốn chủ sở hữu của doanh nghiệp càng tốt.

- ROE thấp có thể là dấu hiệu cho thấy doanh nghiệp đang gặp khó khăn trong việc tạo ra lợi nhuận từ vốn chủ sở hữu.

Các yếu tố ảnh hưởng đến lợi nhuận sau thuế trên vốn chủ sở hữu:

- Lợi nhuận sau thuế: Lợi nhuận sau thuế là yếu tố quyết định trực tiếp đến ROE. Doanh nghiệp có lợi nhuận sau thuế cao thì ROE sẽ cao.

- Vốn chủ sở hữu: Vốn chủ sở hữu càng lớn thì ROE càng thấp.

- Cấu trúc vốn: Cấu trúc vốn của doanh nghiệp cũng ảnh hưởng đến ROE. Doanh nghiệp có cấu trúc vốn chủ sở hữu cao thì ROE sẽ cao hơn so với doanh nghiệp có cấu trúc vốn nợ cao.

Cách cải thiện lợi nhuận sau thuế trên vốn chủ sở hữu:

- Tăng lợi nhuận sau thuế: Doanh nghiệp có thể tăng lợi nhuận sau thuế bằng cách tăng doanh thu, giảm chi phí, hoặc cả hai.

- Tăng vốn chủ sở hữu: Doanh nghiệp có thể tăng vốn chủ sở hữu bằng cách tăng vốn góp của chủ sở hữu, phát hành cổ phiếu, hoặc tích lũy lợi nhuận.

- Cải thiện cấu trúc vốn: Doanh nghiệp có thể cải thiện cấu trúc vốn bằng cách giảm tỷ lệ nợ trên vốn chủ sở hữu.

2.4. Lợi nhuận trước thuế trên vốn chủ sở hữu

Lợi nhuận trước thuế trên vốn chủ sở hữu (Return on equity, viết tắt là ROE) là một chỉ tiêu tài chính quan trọng, phản ánh hiệu quả sử dụng vốn chủ sở hữu của doanh nghiệp. Nó được tính bằng cách lấy lợi nhuận trước thuế chia cho vốn chủ sở hữu.

Công thức tính ROE là:

ROE = Lợi nhuận trước thuế / Vốn chủ sở hữu

Trong đó:

- Lợi nhuận trước thuế là lợi nhuận của doanh nghiệp trước khi trừ đi thuế thu nhập doanh nghiệp.

- Vốn chủ sở hữu là tổng giá trị của tất cả các tài sản của doanh nghiệp trừ đi tổng giá trị của tất cả các khoản nợ phải trả.

Ví dụ: Một doanh nghiệp có lợi nhuận trước thuế là 100 tỷ đồng, vốn chủ sở hữu là 500 tỷ đồng. Vậy, ROE của doanh nghiệp đó là:

ROE = 100 tỷ đồng / 500 tỷ đồng = 0,2 = 20%

ROE là một chỉ tiêu quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp. Một ROE cao cho thấy doanh nghiệp đang sử dụng vốn chủ sở hữu hiệu quả, có khả năng tạo ra lợi nhuận cao từ số vốn bỏ ra. Ngược lại, một ROE thấp cho thấy doanh nghiệp đang sử dụng vốn chủ sở hữu kém hiệu quả, có khả năng tạo ra lợi nhuận thấp từ số vốn bỏ ra.

ROE có thể được sử dụng để so sánh hiệu quả hoạt động của doanh nghiệp với các doanh nghiệp khác trong cùng ngành nghề, hoặc so sánh hiệu quả hoạt động của doanh nghiệp theo thời kỳ khác nhau.

Một số yếu tố có thể ảnh hưởng đến ROE của doanh nghiệp bao gồm:

- Khả năng sinh lời của doanh nghiệp: Doanh nghiệp có khả năng sinh lời cao thì ROE sẽ cao.

- Khả năng sử dụng vốn của doanh nghiệp: Doanh nghiệp sử dụng vốn hiệu quả thì ROE sẽ cao.

- Cấu trúc vốn của doanh nghiệp: Doanh nghiệp có cấu trúc vốn hợp lý, sử dụng ít nợ thì ROE sẽ cao.

Để cải thiện ROE, doanh nghiệp có thể thực hiện các biện pháp sau:

- Tăng khả năng sinh lời của doanh nghiệp bằng cách nâng cao hiệu quả hoạt động, tăng giá bán, giảm chi phí,…

- Tăng khả năng sử dụng vốn của doanh nghiệp bằng cách đầu tư vào các dự án có khả năng sinh lời cao, giảm chi phí vốn,…

- Giảm cấu trúc vốn của doanh nghiệp bằng cách tăng vốn chủ sở hữu, giảm nợ phải trả.

3. Cách tính lợi nhuận vốn chủ sở hữu

Lợi nhuận vốn chủ sở hữu (ROE) là một chỉ tiêu tài chính quan trọng, thể hiện hiệu quả sử dụng vốn chủ sở hữu của doanh nghiệp. ROE được tính bằng cách lấy lãi ròng sau thuế chia cho tổng vốn chủ sở hữu.

Công thức tính lợi nhuận vốn chủ sở hữu:

ROE = Lợi nhuận sau thuế / Tổng vốn chủ sở hữu

Trong đó:

- Lợi nhuận sau thuế là lợi nhuận của doanh nghiệp sau khi đã trừ đi các khoản thuế và các chi phí khác.

- Tổng vốn chủ sở hữu là tổng giá trị tài sản của doanh nghiệp sau khi đã trừ đi tổng giá trị các khoản nợ phải trả.

Ý nghĩa của lợi nhuận vốn chủ sở hữu

ROE là một chỉ tiêu quan trọng để đánh giá hiệu quả sử dụng vốn chủ sở hữu của doanh nghiệp. ROE cao cho thấy doanh nghiệp sử dụng vốn chủ sở hữu hiệu quả, tạo ra được nhiều lợi nhuận. Ngược lại, ROE thấp cho thấy doanh nghiệp sử dụng vốn chủ sở hữu kém hiệu quả, không tạo ra được nhiều lợi nhuận.

ROE cũng được sử dụng để so sánh hiệu quả hoạt động của các doanh nghiệp trong cùng ngành. ROE của các doanh nghiệp trong cùng ngành thường tương đương nhau. Doanh nghiệp có ROE cao hơn so với các doanh nghiệp khác trong cùng ngành cho thấy doanh nghiệp đó có hiệu quả hoạt động tốt hơn.

Các yếu tố ảnh hưởng đến lợi nhuận vốn chủ sở hữu

ROE chịu ảnh hưởng của nhiều yếu tố, bao gồm:

- Hiệu quả hoạt động kinh doanh của doanh nghiệp: Hiệu quả hoạt động kinh doanh của doanh nghiệp càng cao thì lợi nhuận sau thuế càng lớn, ROE càng cao.

- Cơ cấu vốn của doanh nghiệp: Cơ cấu vốn của doanh nghiệp có ảnh hưởng đến lợi nhuận vốn chủ sở hữu. Nếu doanh nghiệp sử dụng nhiều nợ vay thì ROE sẽ thấp hơn so với doanh nghiệp sử dụng nhiều vốn chủ sở hữu.

- Chính sách phân phối lợi nhuận của doanh nghiệp: Nếu doanh nghiệp chia nhiều lợi nhuận cho cổ đông thì ROE sẽ thấp hơn so với doanh nghiệp giữ lại nhiều lợi nhuận để tái đầu tư.

Cách cải thiện lợi nhuận vốn chủ sở hữu

Để cải thiện lợi nhuận vốn chủ sở hữu, doanh nghiệp có thể thực hiện các giải pháp sau:

- Nâng cao hiệu quả hoạt động kinh doanh: Doanh nghiệp cần cải thiện các chỉ tiêu kinh doanh như doanh thu, lợi nhuận gộp, lợi nhuận ròng.

- Giảm thiểu chi phí: Doanh nghiệp cần tìm cách giảm thiểu các chi phí không cần thiết, không hiệu quả.

- Tăng cường sử dụng vốn chủ sở hữu: Doanh nghiệp cần sử dụng vốn chủ sở hữu hiệu quả, tránh sử dụng quá nhiều nợ vay.

- Thực hiện các chính sách phân phối lợi nhuận hợp lý: Doanh nghiệp cần cân nhắc giữa việc chia lợi nhuận cho cổ đông và giữ lại lợi nhuận để tái đầu tư.

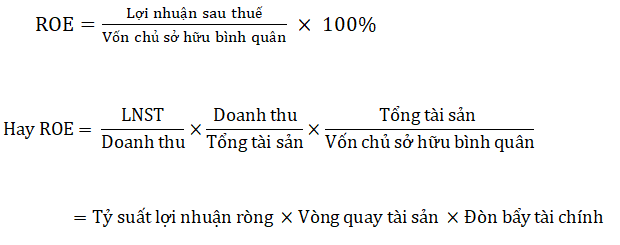

4. Đánh giá những yếu tố ảnh hưởng đến chỉ số ROE bằng mô hình Dupont

Đầu tiên, bạn cần bóc tách chỉ số ROE thành các yếu tố thành phần (được gọi là mô hình Dupont).

Cụ thể:

Bạn có thể thấy sau khi sử dụng mô hình Dupont, để làm thay đổi chỉ số ROE doanh nghiệp có thể tác động một trong ba yếu tố cấu thành sau:

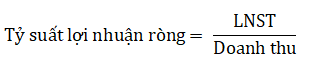

Tỷ suất lợi nhuận ròng

Biên lợi nhuận ròng hay tỷ suất lợi nhuận ròng được tính:

Tỷ suất lợi nhuận ròng cho thấy lợi doanh nghiệp có thể thu được bao nhiêu lợi nhuận từ một đồng doanh thu.

Chỉ số này tăng, chứng tỏ doanh nghiệp đang hoạt động hiệu quả và có lợi thế nhất định, khi có thể tăng giá bán hoặc tiết giảm chi phí trên một đơn vị sản phẩm.

Vòng quay tài sản

Yếu tố thứ hai, vòng quay tài sản:

Vòng quay tài sản là thước đo khái quát nhất về hiệu quả sử dụng tài sản của doanh nghiệp.

Vòng quay tài sản tăng, cho thấy doanh nghiệp đang tạo ra được nhiều doanh thu hơn từ tài sản sẵn có.

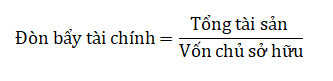

Đòn bẩy tài chính

Yếu tố cuối cùng và cũng rất quan trọng, đòn bẩy tài chính:

Đòn bẩy tài chính thể hiện mối quan hệ giữa tổng tài sản và nguồn vốn sẵn có của doanh nghiệp.

Đòn bẩy tài chính tăng, chứng tỏ doanh nghiệp đang vay vốn bên ngoài nhiều hơn để sản xuất kinh doanh.

Bằng mô hình Dupont, bạn có thể hiểu rõ bản chất sự biến động của chỉ số ROE cũng như dự đoán chính xác hơn chỉ số này trong các năm tiếp theo.

Phân tích chỉ số ROE của HSG theo mô hình Dupont

Ta thấy ROE của CTCP Hoa Sen tăng mạnh từ năm 2013 tới 2016 chủ yếu là do:

- Công tuy duy trì tỷ lệ đòn bẩy tài chính cực kỳ lớn.

- Vòng quay tài sản giảm.

- Tỷ suất lợi nhuận ròng thấp.

ROE tăng nhưng không thực sự bền vững khi HSG duy trì đòn bẩy tài chính cao và dễ chịu rủi ro, khi ngành thép là ngành có tính chu kỳ.

Kết quả tất yếu đã xảy ra khi ngành thép gặp khó vào cuối năm 2018, do sự biến động trong giá nguyên liệu cũng như sự chững lại của ngành bất động sản.

Hoa Sen công bố báo cáo tài chính bết bát khi hết tháng 3 năm 2019, công ty đang nợ ngân hàng 10,911 tỷ đồng.

Ở chiều ngược lại, bạn sẽ thấy hiệu quả sử dụng vốn của Hòa Phát tăng trưởng bền vững hơn Hoa Sen rất nhiều.

Phân tích chỉ số ROE của HPG theo mô hình Dupont

Bạn có thể thấy chỉ số ROE của Hòa Phát tăng là do:

- Tỷ suất lợi nhuận ròng tăng dần.

- Vòng quay tài sản cải thiện.

- Giảm dần đòn bẩy tài chính.

Tuy không tránh khỏi những khó khăn chung của ngành thép, nhưng với lợi thế về năng lực sản xuất cũng như cân đối trong cơ cấu tài chính,

Hòa phát hoàn toàn có cơ sở để gia tăng thị phần của mình, trong khi các doanh nghiệp khác đang gặp khó khăn về tài chính.

Bạn sẽ không quá bất ngờ nếu thấy HPG trở thành con cá mập khổng lồ khi bước vào chu kỳ tăng trưởng mới của ngành thép trong tương lai.

Trên đây là một số thông tin về Lợi nhuận vốn chủ sở hữu là gì ?. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN