Phó tổng kiểm toán nhà nước đóng một vai trò quan trọng trong việc đảm bảo tính minh bạch và hiệu quả của hoạt động kiểm toán trong tổ chức nhà nước. Trong bài viết này, chúng tôi sẽ xem xét chi tiết vai trò của phó tổng kiểm toán nhà nước, quyền và quyền lợi của họ, cũng như quy trình kỷ luật khi có vi phạm.

1. Phó tổng kiểm toán nhà nước là ai?

Phó Tổng Kiểm toán Nhà nước là người hỗ trợ Tổng Kiểm toán Nhà nước trong việc thực hiện các nhiệm vụ được giao, đảm bảo tính minh bạch và hiệu quả của hoạt động kiểm toán trong tổ chức nhà nước. Theo Khoản 1, Điều 15, Luật Kiểm toán Nhà nước năm 2015, Phó Tổng Kiểm toán Nhà nước giúp Tổng Kiểm toán Nhà nước thực hiện nhiệm vụ theo sự phân công và chịu trách nhiệm trước Tổng Kiểm toán Nhà nước về nhiệm vụ được giao. Khi Tổng Kiểm toán Nhà nước vắng mặt, một Phó Tổng Kiểm toán Nhà nước được ủy nhiệm thay mặt lãnh đạo, chỉ đạo công tác của Kiểm toán Nhà nước.

Thời hạn bổ nhiệm của Phó Tổng Kiểm toán Nhà nước là 5 năm. Việc bổ nhiệm, miễn nhiệm, cách chức Phó Tổng Kiểm toán Nhà nước do Tổng Kiểm toán Nhà nước đề nghị Ủy ban Thường vụ Quốc hội quyết định.

2. Quyền và quyền lợi của phó tổng kiểm toán

- Quyền được nghe và tự bào chữa: Phó tổng kiểm toán có quyền được thông báo về quyết định kỷ luật và có cơ hội tự bào chữa mình trước các cơ quan quyết định kỷ luật. Anh/chị có thể trình bày lý do, chứng cứ, và luận điểm để bảo vệ mình.

- Quyền tìm kiếm bảo vệ pháp luật: Phó tổng kiểm toán có quyền tìm kiếm sự hỗ trợ của luật sư hoặc đại diện pháp lý trong quá trình xem xét quyết định kỷ luật.

- Quyền biết lý do kỷ luật: Phó tổng kiểm toán có quyền biết lý do cụ thể vì sao anh/chị bị kỷ luật. Điều này bao gồm việc cung cấp thông tin về các hành vi vi phạm hoặc lỗi lầm cụ thể.

- Quyền xem xét quyết định kỷ luật: Phó tổng kiểm toán có quyền yêu cầu xem xét lại quyết định kỷ luật, đặc biệt nếu anh/chị cho rằng quyết định không công bằng hoặc không dựa trên bằng chứng đủ cơ sở.

- Quyền bảo vệ danh dự và quyền tín: Phó tổng kiểm toán có quyền được bảo vệ danh dự và quyền tín của mình trong quá trình xem xét quyết định kỷ luật. Việc không tiết lộ thông tin cá nhân không cần thiết là quyền của anh/chị.

- Quyền nắm rõ quy trình kỷ luật: Phó tổng kiểm toán cần được thông báo rõ ràng về quy trình kỷ luật, bao gồm thời hạn, quyền gọi nhân chứng, và quyền tìm kiếm bảo vệ pháp luật.

- Quyền yêu cầu sự minh bạch và sự công bằng: Phó tổng kiểm toán có quyền yêu cầu quy trình kỷ luật được tiến hành một cách công bằng và minh bạch, đảm bảo tính đúng đắn và công bằng trong quyết định.

- Quyền không bị kỷ luật một cách trái pháp luật hoặc bất công: Phó tổng kiểm toán không thể bị kỷ luật một cách trái pháp luật hoặc bất công. Quyết định kỷ luật phải dựa trên bằng chứng và tuân thủ quy trình quy định.

>>>> Tham khảo Chức năng của kiểm toán nhà nước để biết thêm thông tin.

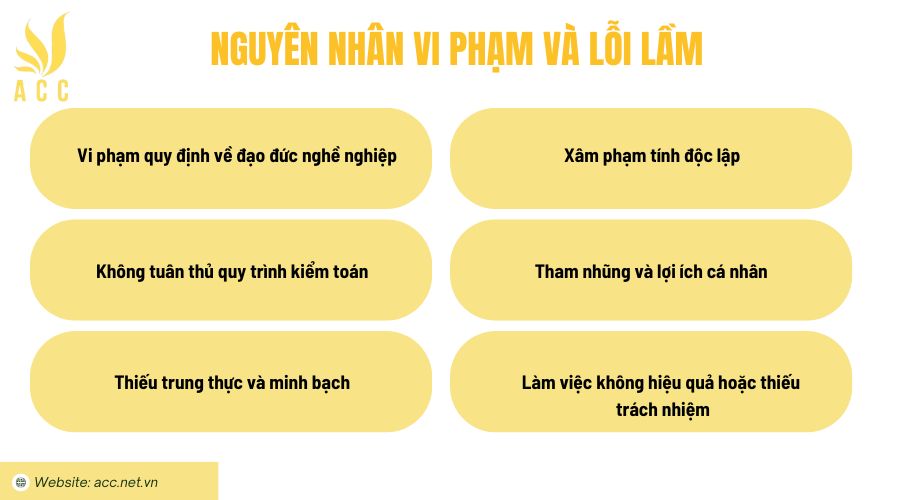

3. Nguyên nhân vi phạm và lỗi lầm

Dưới đây là một số hành vi mà phó tổng kiểm toán nhà nước có thể bị kỷ luật khi vi phạm:

- Vi phạm quy định về đạo đức nghề nghiệp: Phó tổng kiểm toán nhà nước cần tuân thủ nghiêm ngặt các quy tắc và quy định về đạo đức nghề nghiệp trong ngành kiểm toán. Bất kỳ hành vi vi phạm đạo đức nghề nghiệp nào, như xâm phạm tính đạo đức, tự tạo cơ hội lợi ích cá nhân, hoặc tham nhũng, đều có thể dẫn đến kỷ luật.

- Không tuân thủ quy trình kiểm toán: Phó tổng kiểm toán nhà nước cần tuân thủ đúng quy trình kiểm toán và quy định liên quan đến công việc của mình. Bất kỳ vi phạm nào đối với quy trình kiểm toán, quy trình xem xét tài liệu, hoặc quy tắc về tính độc lập và minh bạch đều có thể dẫn đến kỷ luật.

- Thiếu trung thực và minh bạch: Phó tổng kiểm toán cần đảm bảo rằng thông tin trong báo cáo kiểm toán là chính xác và không bị ảnh hưởng bởi tham nhũng, áp lực bên ngoài hoặc thông tin sai lệch. Bất kỳ hành vi nào dẫn đến việc đánh giá sai sự thật hoặc vi phạm tính minh bạch trong công việc kiểm toán đều có thể bị kỷ luật.

- Xâm phạm tính độc lập: Phó tổng kiểm toán cần duy trì tính độc lập trong công việc kiểm toán và không được ảnh hưởng bởi các yếu tố bên ngoài. Bất kỳ sự can thiệp hoặc áp lực nào từ các bên liên quan đến công việc kiểm toán đều có thể dẫn đến kỷ luật.

- Tham nhũng và lợi ích cá nhân: Mọi hành vi liên quan đến tham nhũng, như nhận hối lộ, gian lận, hoặc lợi ích cá nhân từ quá trình kiểm toán đều bị xem xét nghiêm túc và có thể dẫn đến hình thức kỷ luật nặng hơn, bao gồm cả truy cứu trách nhiệm hình sự.

- Làm việc không hiệu quả hoặc thiếu trách nhiệm: Phó tổng kiểm toán cần thực hiện công việc một cách hiệu quả và trách nhiệm. Thiếu trách nhiệm, làm việc bất cẩn hoặc thiếu chuyên nghiệp trong công việc kiểm toán có thể gây ra kỷ luật.

4. Quy trình kỷ luật phó tổng kiểm toán nhà nước

Quy trình kỷ luật phó tổng kiểm toán nhà nước thường tuân theo các bước cơ bản như sau:

- Thông báo vi phạm: Bước đầu tiên trong quy trình kỷ luật là thông báo chính thức về vi phạm hoặc lỗi lầm của phó tổng kiểm toán. Thông báo này cung cấp thông tin cụ thể về các hành vi vi phạm, thời hạn đối mặt với quyết định kỷ luật, và quyền tự bào chữa của phó tổng kiểm toán.

- Tự bào chữa: Phó tổng kiểm toán có quyền tự bào chữa mình trước cơ quan quyết định kỷ luật. Anh/chị có thể trình bày lý do, chứng cứ, và luận điểm để bảo vệ mình khỏi quyết định kỷ luật.

- Xem xét quyết định kỷ luật: Quyết định kỷ luật được xem xét bởi một cơ quan có thẩm quyền. Cơ quan này thường bao gồm các quan chức cao cấp hoặc hội đồng quản lý. Quyết định kỷ luật sẽ được đánh giá dựa trên các bằng chứng, lý do, và lập luận từ cả hai phía, tức là phó tổng kiểm toán và cơ quan quyết định kỷ luật.

- Thẩm tra và xem xét bằng chứng: Trong quá trình xem xét, cơ quan quyết định kỷ luật có thể yêu cầu thêm thông tin, chứng cứ, hoặc thẩm tra từ các bên liên quan. Điều này giúp đảm bảo tính minh bạch và công bằng trong quyết định kỷ luật.

- Quyết định kỷ luật: Sau quá trình xem xét và xem xét, cơ quan quyết định kỷ luật sẽ đưa ra quyết định cuối cùng. Quyết định này có thể là cảnh cáo, hình thức kỷ luật khác, hoặc thậm chí là sa thải, tùy thuộc vào mức độ vi phạm và hậu quả gây ra.

- Thông báo quyết định: Phó tổng kiểm toán sẽ được thông báo về quyết định kỷ luật bằng văn bản chính thức. Thông báo này chứa thông tin về quyết định, lý do, và thời hạn thực hiện quyết định.

- Xem xét và phản đối quyết định: Phó tổng kiểm toán có quyền xem xét và phản đối quyết định kỷ luật theo quy định của pháp luật. Anh/chị có thể yêu cầu xem xét lại quyết định hoặc tìm kiếm sự hỗ trợ từ luật sư trong trường hợp này.

Quy trình kỷ luật nhằm đảm bảo rằng quyết định được đưa ra một cách công bằng, tuân theo quy định, và bảo vệ quyền và quyền lợi của phó tổng kiểm toán.

>>> Cùng ACC xem qua Kiểm toán nhà nước là gì ? Vai trò, nhiệm vụ và quyền hạn [ Mới nhất 2024 ]

5. Câu hỏi thường gặp

Phó Tổng Kiểm toán Nhà nước có thể bị giáng chức không?

Có. Nếu vi phạm nhưng chưa đến mức bãi nhiệm, Phó Tổng Kiểm toán Nhà nước có thể bị giáng chức.

Phó Tổng Kiểm toán Nhà nước có thể bị xử lý hình sự không?

Có. Nếu vi phạm nghiêm trọng pháp luật, Phó Tổng Kiểm toán Nhà nước có thể bị truy cứu trách nhiệm hình sự.

Phó Tổng Kiểm toán Nhà nước có quyền khiếu nại khi bị kỷ luật không?

Có. Phó Tổng Kiểm toán Nhà nước có quyền khiếu nại nếu cho rằng quyết định kỷ luật không đúng.

Phó tổng kiểm toán nhà nước đóng một vai trò quan trọng trong đảm bảo tính minh bạch và hiệu quả trong hoạt động kiểm toán của tổ chức nhà nước. Quyền và quyền lợi của họ cùng với quy trình kỷ luật đảm bảo rằng họ có khả năng thực hiện công việc một cách công bằng và minh bạch. Trên đây là những thông tin từ Kế toán Kiểm toán Thuế ACC cung cấp đến bạn. Nếu có bất kỳ thắc mắc nào về các vấn đề liên quan, vui lòng liên hệ với chúng tôi để được giải đáp chi tiết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN