Để hạch toán tài khoản 632, chúng ta cần hiểu rõ cách sự kết nối giữa các tài khoản được thể hiện trên sơ đồ chữ ‘t’. Đây không chỉ là việc đơn thuần ghi nhận chi phí và nghĩa vụ tài chính mà còn là việc tạo ra một bức tranh tổng thể về tình hình tài chính của doanh nghiệp. Cùng Kế toán Kiểm toán Thuế ACC xem qua “Hướng dẫn hạch toán tài khoản 632 theo sơ đồ chữ t” để biết thêm thông tin hữu ích nhé!

1. Tài khoản 632 – Giá vốn hàng bán

Tài khoản 632 giá vốn hàng bán dùng để phản ánh:

– Trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản phẩm xây lắp (đối với doanh nghiệp xây lắp) bán trong kỳ.

– Ngoài ra, tài khoản này còn dùng để phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như:

+ Chi phí khấu hao.

+ Chi phí sửa chữa.

+ Chi phí nghiệp vụ cho thuê BĐS đầu tư theo phương thức cho thuê hoạt động (trường hợp phát sinh không lớn); chi phí nhượng bán, thanh lý BĐS đầu tư.

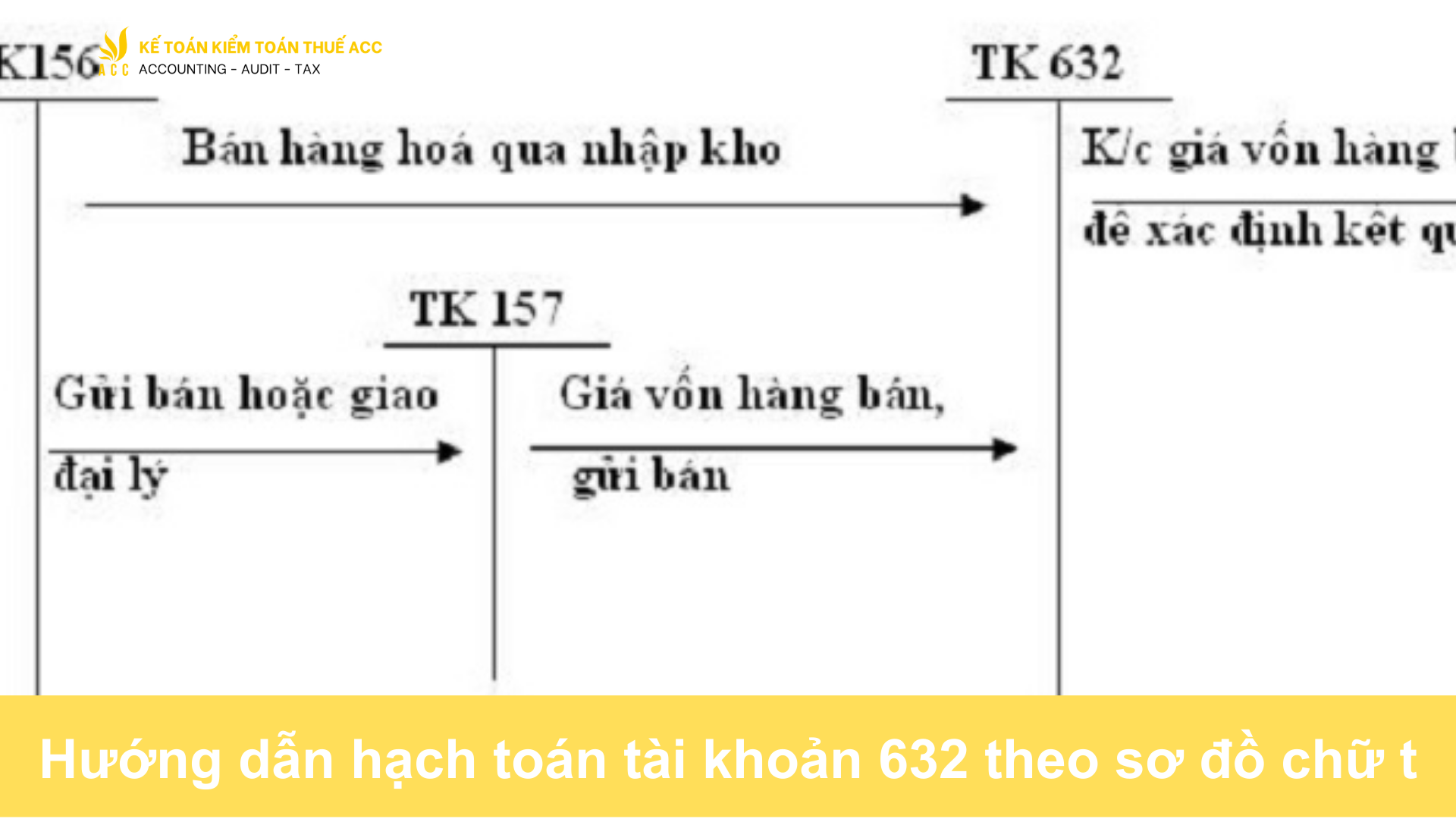

2. Hướng dẫn hạch toán tài khoản 632 theo sơ đồ chữ t

2.1 Tài khoản 632: Nợ phải trả cho nhà cung cấp

Nguồn gốc tạo nợ (Tăng tài khoản):

-

- Đầu tiên, kiểm tra và xác định số tiền nợ phải trả cho nhà cung cấp. Điều này có thể là chi phí mua hàng hoặc dịch vụ từ nhà cung cấp.

- Ghi vào phần “Nợ” của tài khoản 632 với số tiền nợ cần thanh toán. Điều này sẽ tăng giá trị của tài khoản 632, thể hiện khoản nợ đối với nhà cung cấp.

Nguồn gốc giảm nợ (Giảm tài khoản):

-

- Khi thanh toán nợ, bạn sẽ giảm giá trị của tài khoản 632. Điều này thường được thực hiện thông qua tài khoản ngân hàng hoặc tài khoản tiền mặt.

- Ghi vào phần “Có” của tài khoản 632 với số tiền bạn thanh toán để giảm nợ. Điều này sẽ giảm giá trị của tài khoản 632, thể hiện việc thanh toán nợ cho nhà cung cấp.

2.2 Ví dụ minh họa:

Nếu bạn có nợ 1,000,000 VND đối với nhà cung cấp A và thanh toán 500,000 VND, hạch toán sẽ như sau:

- Nợ (tăng): Tài khoản 632 – Nợ phải trả cho nhà cung cấp: 1,000,000 VND

- Có (giảm): Tài khoản 632 – Nợ phải trả cho nhà cung cấp: 500,000 VND

Chú ý rằng cần thực hiện các bước hạch toán trên đúng theo quy tắc kép và duy trì sự cân bằng giữa các tài khoản để đảm bảo tính chính xác của bảng cân đối kế toán.

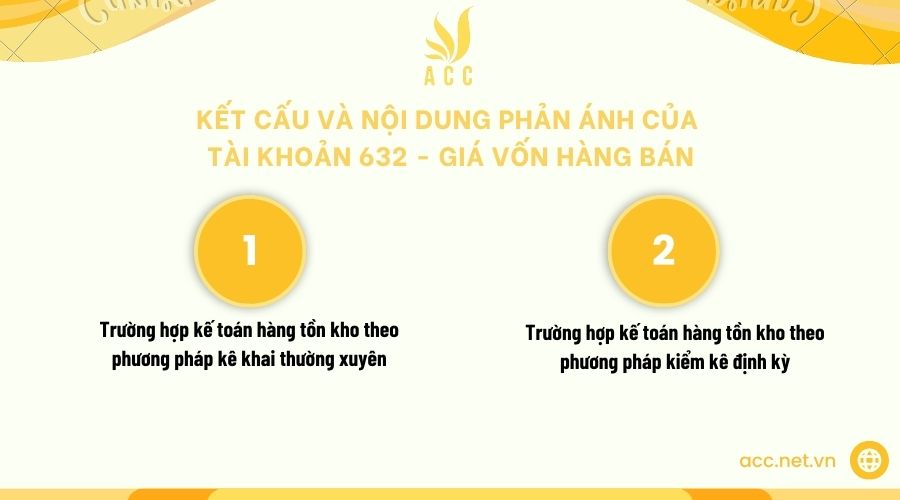

3. Kết cấu và nội dung phản ánh của tài khoản 632 – Giá vốn hàng bán

a) Trường hợp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên

Bên Nợ của tài khoản 632 bao gồm:

– Trị giá vốn của sản phẩm, hàng hóa, hoặc dịch vụ đã bán trong kỳ.

– Chi phí nguyên liệu, vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ được tính vào giá vốn hàng bán trong kỳ.

– Các khoản hao hụt, mất mát của hàng tồn kho sau khi trừ phần bồi thường do trách nhiệm cá nhân gây ra.

– Chi phí xây dựng, tự chế tài sản cố định vượt trên mức bình thường không được tính vào nguyên giá tài sản cố định tự chế hoàn thành.

– Số trích lập dự phòng giảm giá hàng tồn kho (chênh lệch giữa số dự phòng phải lập năm nay lớn hơn số đã lập năm trước chưa sử dụng hết).

Bên Có của tài khoản 632 bao gồm:

– Kết chuyển giá vốn của sản phẩm, hàng hóa, dịch vụ đã bán trong kỳ sang tài khoản 911 “Xác định kết quả kinh doanh.”

– Kết chuyển toàn bộ chi phí liên quan đến hoạt động bất động sản đầu tư phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh.

– Hoàn nhập dự phòng giảm giá hàng tồn kho cuối năm tài chính (chênh lệch giữa số dự phòng phải lập năm nay nhỏ hơn số đã lập năm trước chưa sử dụng hết).

– Trị giá hàng bán bị trả lại nhập kho.

– Hoàn nhập chi phí trích trước đối với hàng hóa bất động sản được xác định là đã bán (chênh lệch giữa số chi phí trích trước còn lại cao hơn chi phí thực tế phát sinh).

– Khoản chiết khấu thương mại, giảm giá hàng bán nhận được sau khi hàng mua đã tiêu thụ.

– Các khoản thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường đã tính vào giá trị hàng mua, nếu khi xuất bán hàng hóa mà các khoản thuế đó được hoàn lại.

b) Trường hợp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ

Đối với doanh nghiệp kinh doanh thương mại, Bên Nợ bao gồm:

– Trị giá vốn của hàng hóa đã xuất bán trong kỳ.

– Số trích lập dự phòng giảm giá hàng tồn kho (chênh lệch giữa số dự phòng phải lập năm nay lớn hơn số đã lập năm trước chưa sử dụng hết).

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Bên Có bao gồm:

– Kết chuyển giá vốn của hàng hóa đã gửi bán nhưng chưa được xác định là tiêu thụ.

– Hoàn nhập dự phòng giảm giá hàng tồn kho cuối năm tài chính (chênh lệch giữa số dự phòng phải lập năm nay nhỏ hơn số đã lập năm trước chưa sử dụng hết).

– Kết chuyển giá vốn của hàng hóa đã xuất bán vào tài khoản 911 “Xác định kết quả kinh doanh.”

Đối với doanh nghiệp sản xuất và kinh doanh dịch vụ, Bên Nợ bao gồm:

– Trị giá vốn của thành phẩm tồn kho đầu kỳ.

– Số trích lập dự phòng giảm giá hàng tồn kho (chênh lệch giữa số dự phòng phải lập năm nay lớn hơn số đã lập năm trước chưa sử dụng hết).

– Trị giá vốn của thành phẩm sản xuất xong nhập kho và dịch vụ đã hoàn thành.

Bên Có bao gồm:

– Kết chuyển giá vốn của thành phẩm tồn kho cuối kỳ vào tài khoản 155 “Thành phẩm.”

– Hoàn nhập dự phòng giảm giá hàng tồn kho cuối năm tài chính (chênh lệch giữa số dự phòng phải lập năm nay nhỏ hơn số đã lập năm trước chưa sử dụng hết).

– Kết chuyển giá vốn của thành phẩm đã xuất bán, dịch vụ hoàn thành được xác định là đã bán trong kỳ vào bên Nợ tài khoản 911 “Xác định kết quả kinh doanh.”

4. Kiểm tra hạch toán tài khoản 632 – Giá vốn hàng bán

Doanh Nghiệp Thương Mại:

Kiểm tra sự khớp nhau giữa sổ cái 632 và tài khoản 156 để đảm bảo tính nhất quán.

Đối chiếu với bảng tổng hợp nhập xuất tồn để xác nhận giá trị đúng.

Doanh Nghiệp Dịch Vụ:

Xem xét sự phù hợp giữa tài khoản 632 và Bảng tính giá thành để đảm bảo đúng quy trình tính Z dịch vụ.

Kiểm tra cách tính giá thành có đúng và phù hợp không, đòi hỏi sự hiểu biết sâu sắc về quy trình sản xuất dịch vụ.

Doanh Nghiệp Sản Xuất:

Đối chiếu tài khoản 632 với tài khoản 155 và bảng tổng hợp nhập xuất tồn để đảm bảo tính chính xác.

Kiểm tra cách tính Z sản phẩm để đảm bảo giá thành đúng và phù hợp với quy trình sản xuất.

Kiểm Tra Cách Tính Giá Xuất Kho:

Đảm bảo sự thống nhất trong phương pháp tính giá xuất kho, có thể là bình quân gia quyền, thực tế đích danh, nhập trước, xuất trước.

Mở Sổ 632 và Đối Chiếu Đối Ứng:

Xác nhận các nghiệp vụ nợ 632 có đối ứng đúng với các tài khoản 155, 156 và 154.

Kiểm tra các nghiệp vụ khác để đảm bảo sự đúng đắn của hạch toán.

Kiểm Tra Số Lượng Xuất Kho:

Cộng lại toàn bộ phiếu xuất kho của một tháng và đối chiếu với số lượng xuất của bảng tổng hợp nhập xuất tồn và hóa đơn xuất để đảm bảo sự nhất quán.

Lưu ý: Kiểm tra giá thành và xuất kho đòi hỏi sự chú ý đến từng chi tiết và sự hiểu biết sâu sắc về quy trình kinh doanh và sản xuất của doanh nghiệp.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Hướng dẫn hạch toán tài khoản 632 theo sơ đồ chữ t. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN