Khấu trừ thuế là một hình thức nộp thuế mà người nộp thuế được phép tính trừ một khoản tiền thuế phải nộp vào thu nhập của mình. Khấu trừ thuế được áp dụng đối với hầu hết các loại thuế, bao gồm thuế thu nhập cá nhân (TNCN), thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (TTĐB),… Vậy hóa đơn trực tiếp có được khấu trừ thuế không ? Hãy để bài viết này của ACC giúp bạn hiểu rõ hơn.

1. Quy định về hóa đơn trực tiếp

1.1. Đối tượng sử dụng hóa đơn trực tiếp

Hóa đơn trực tiếp là loại hóa đơn do cơ quan thuế cấp cho các tổ chức, cá nhân sử dụng để kê khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp.

Đối tượng sử dụng hóa đơn trực tiếp bao gồm:

- Các tổ chức, cá nhân kinh doanh nhưng không thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật.

- Các tổ chức, cá nhân kinh doanh theo hình thức hợp tác xã, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp trực tiếp.

- Các tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam không thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật.

Đối với các tổ chức, cá nhân kinh doanh theo hình thức doanh nghiệp thì không được sử dụng hóa đơn trực tiếp, mà phải sử dụng hóa đơn GTGT.

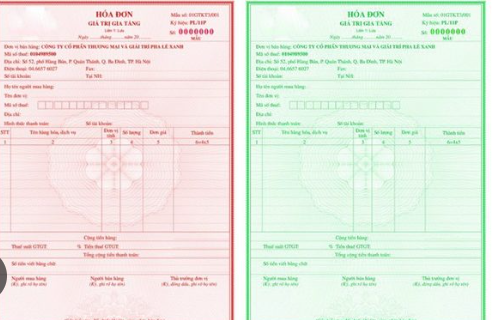

1.2. Mẫu hóa đơn trực tiếp

Dưới đây là mẫu hóa đơn trực tiếp bạn đọc có thể tham khảo

1.3. Hóa đơn trực tiếp tính thuế như thế nào ?

Hóa đơn trực tiếp là loại hóa đơn do chi cục Thuế cấp cho các doanh nghiệp/tổ chức hay cá nhân kinh doanh sử dụng phương pháp nộp thuế trực tiếp khi giao dịch. Hóa đơn trực tiếp không được khấu trừ thuế. Như vậy, đối với hóa đơn trực tiếp, doanh nghiệp không được khấu trừ thuế GTGT đầu vào.

Thuế phải nộp đối với hóa đơn trực tiếp được xác định theo công thức sau:

Thuế phải nộp = Doanh thu x Thuế suất thuế TNDN

Trong đó:

- Doanh thu là doanh thu bán hàng, cung ứng dịch vụ chịu thuế thu nhập doanh nghiệp trong kỳ tính thuế.

- Thuế suất thuế TNDN là thuế suất thuế thu nhập doanh nghiệp áp dụng đối với doanh nghiệp theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

- Thuế suất thuế TNDN

Thuế suất thuế TNDN hiện nay được quy định tại Điều 13 Luật Thuế thu nhập doanh nghiệp 2008, cụ thể như sau:

- Thuế suất thuế TNDN áp dụng cho doanh nghiệp nhỏ và vừa là 20%.

- Thuế suất thuế TNDN áp dụng cho các doanh nghiệp khác là 22%.

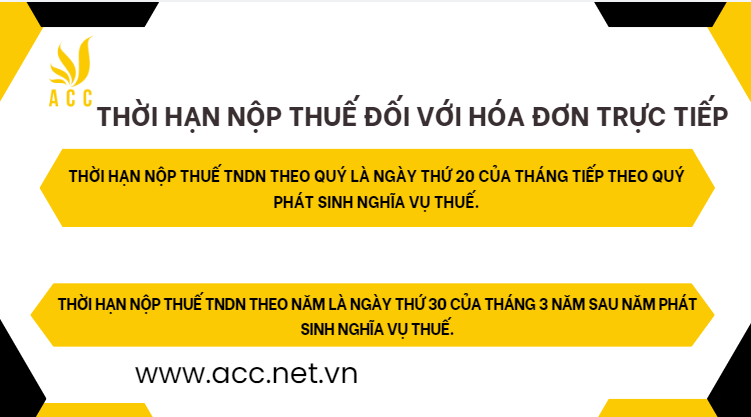

1.4 Thời hạn nộp thuế đối với hóa đơn trực tiếp

Thời hạn nộp thuế đối với hóa đơn trực tiếp được quy định tại Điều 16 Thông tư 80/2021/TT-BTC, cụ thể như sau:

- Thời hạn nộp thuế TNDN theo quý là ngày thứ 20 của tháng tiếp theo quý phát sinh nghĩa vụ thuế.

- Thời hạn nộp thuế TNDN theo năm là ngày thứ 30 của tháng 3 năm sau năm phát sinh nghĩa vụ thuế.

2. Hóa đơn trực tiếp có được khấu trừ thuế hay không ?

Theo quy định của Luật Thuế Giá trị gia tăng (GTGT) và các văn bản hướng dẫn hiện hành, hóa đơn trực tiếp thường không được sử dụng để khấu trừ thuế GTGT. Điều này có nghĩa là nếu bạn nhận hóa đơn trực tiếp, bạn không thể sử dụng nó để giảm số thuế phải nộp trong kỳ tính thuế tiếp theo. Thay vào đó, hóa đơn trực tiếp thường được áp dụng cho các giao dịch có giá trị nhỏ, thường là dưới một mức nhất định do cơ quan thuế quy định.

Nguyên nhân chủ yếu cho việc không cho phép khấu trừ thuế đối với hóa đơn trực tiếp là để giảm thiểu tình trạng gian lận thuế và đảm bảo tính minh bạch trong các giao dịch. Hóa đơn trực tiếp thường không có nhiều thông tin chi tiết như hóa đơn VAT, do đó, việc kiểm soát và xác minh thông tin trong các giao dịch này sẽ khó khăn hơn. Chính vì vậy, để khuyến khích các doanh nghiệp và cá nhân thực hiện các giao dịch chính thức và tuân thủ quy định thuế, nhà nước đã đưa ra các chính sách khác nhau.

Tuy nhiên, không phải tất cả hóa đơn trực tiếp đều không thể khấu trừ thuế. Trong một số trường hợp đặc biệt, nếu hóa đơn trực tiếp được phát hành từ những tổ chức, đơn vị có đầy đủ giấy phép và hoạt động hợp pháp, và nếu các giao dịch này đáp ứng đủ các điều kiện do pháp luật quy định, có thể có khả năng khấu trừ thuế. Tuy nhiên, điều này thường rất hiếm và yêu cầu doanh nghiệp cần phải lưu trữ và cung cấp đầy đủ chứng từ liên quan để chứng minh tính hợp pháp của giao dịch.

Để tối ưu hóa quyền lợi về thuế, các doanh nghiệp và cá nhân nên xem xét việc sử dụng hóa đơn VAT thay cho hóa đơn trực tiếp. Hóa đơn VAT không chỉ cho phép khấu trừ thuế mà còn cung cấp một hệ thống quản lý tài chính rõ ràng hơn. Doanh nghiệp cần lưu ý rằng việc xuất hóa đơn chính xác, đầy đủ và hợp pháp sẽ giúp tránh được các rủi ro về thuế trong tương lai.

Tóm lại, hóa đơn trực tiếp thường không được khấu trừ thuế GTGT theo quy định hiện hành. Để đảm bảo quyền lợi tối ưu về thuế, việc sử dụng hóa đơn VAT là một lựa chọn hợp lý hơn cho doanh nghiệp và cá nhân trong các giao dịch thương mại. Việc nắm vững quy định và thực hiện đúng các bước liên quan đến hóa đơn sẽ giúp doanh nghiệp tuân thủ pháp luật và bảo vệ quyền lợi của mình

Trên đây là một số thông tin về Hóa đơn trực tiếp có được khấu trừ thuế không?. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN