Hạch toán thuế môn bài là một phần quan trọng trong công tác kế toán của các doanh nghiệp, giúp đảm bảo sự tuân thủ các quy định pháp luật và minh bạch tài chính. Theo quy định tại Thông tư 200, các doanh nghiệp cần hiểu rõ cách thức hạch toán thuế môn bài để thực hiện chính xác và đầy đủ nghĩa vụ tài chính. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn chi tiết cách hạch toán thuế môn bài theo Thông tư 200, giúp kế toán dễ dàng áp dụng vào thực tế công việc.

1. Giới thiệu về thuế môn bài

Thuế môn bài là khoản thuế bắt buộc mà các doanh nghiệp, hộ kinh doanh, cá nhân sản xuất, kinh doanh phải nộp hàng năm cho Nhà nước. Mức thuế này được xác định dựa trên các yếu tố như vốn điều lệ, doanh thu hàng năm hoặc lĩnh vực kinh doanh. Thuế môn bài không chỉ áp dụng cho các doanh nghiệp lớn mà còn cả các hộ kinh doanh cá thể và cá nhân có hoạt động sản xuất, kinh doanh.

Thuế môn bài đóng vai trò quan trọng trong việc duy trì sự công bằng và hiệu quả trong hệ thống thuế quốc gia. Việc hạch toán thuế môn bài đúng quy định là rất quan trọng, giúp doanh nghiệp tuân thủ pháp luật và tránh các sai sót, rủi ro có thể phát sinh từ việc vi phạm các quy định về thuế.

2. Quy định về thuế môn bài theo Thông tư 200

Theo Thông tư 200/2014/TT-BTC của Bộ Tài chính, lệ phí môn bài được hạch toán vào tài khoản 3338 – “Thuế bảo vệ môi trường và các loại thuế khác”. Tài khoản này phản ánh số phải nộp, đã nộp và còn phải nộp về thuế bảo vệ môi trường và các loại thuế khác, bao gồm cả lệ phí môn bài.

Cách hạch toán lệ phí môn bài theo Thông tư 200/2014/TT-BTC:

Khi xác định số lệ phí môn bài phải nộp:

- Nợ TK 6425 – “Thuế, phí và lệ phí”: Phản ánh chi phí về thuế, phí và lệ phí như: thuế môn bài, tiền thuê đất và các khoản phí, lệ phí khác.

- Có TK 3338 – “Thuế bảo vệ môi trường và các loại thuế khác”: Phản ánh số tiền lệ phí môn bài phải nộp.

Khi nộp lệ phí môn bài:

- Nợ TK 3338 – “Thuế bảo vệ môi trường và các loại thuế khác”: Phản ánh số tiền lệ phí môn bài đã nộp.

- Có TK 111 – “Tiền mặt” hoặc TK 112 – “Tiền gửi ngân hàng”: Phản ánh số tiền đã chi ra để nộp lệ phí môn bài.

Việc hạch toán chính xác lệ phí môn bài giúp doanh nghiệp tuân thủ quy định pháp luật và quản lý chi phí hiệu quả.

>>>> Tham khảo Quy định về nộp tờ khai thuế môn bài bổ sung để biết thêm thông tin nhé!

3. Hướng dẫn hạch toán thuế môn bài theo thông tư 200

Tham khảo các bước sau để thực hiện hạch toán thuế môn bài theo thông tư 200:

Bước 1: Ghi nhận khoản thuế môn bài phải nộp

Khi xác định số thuế môn bài phải nộp, doanh nghiệp cần ghi nhận vào tài khoản 3338, là tài khoản dùng để phản ánh thuế bảo vệ môi trường và các loại thuế khác.

Bút toán hạch toán:

- Nợ tài khoản 6425 (Thuế, phí và lệ phí): Số tiền thuế môn bài phải nộp.

- Có tài khoản 3338 (Thuế bảo vệ môi trường và các loại thuế khác): Số tiền thuế môn bài phải nộp.

Bước 2: Ghi nhận việc nộp thuế

Khi doanh nghiệp thực hiện nộp thuế môn bài cho cơ quan thuế, cần hạch toán số tiền nộp vào tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng), đồng thời giảm bớt số tiền nợ ở tài khoản 3338.

Bút toán hạch toán:

- Nợ tài khoản 3338 (Thuế bảo vệ môi trường và các loại thuế khác): Số tiền thuế môn bài đã nộp.

- Có tài khoản 111/112 (Tiền mặt/Tiền gửi ngân hàng): Số tiền thuế môn bài đã nộp.

Ví dụ cụ thể: Giả sử một công ty có vốn điều lệ là 5 tỷ đồng và mức thuế môn bài phải nộp là 2 triệu đồng. Công ty thực hiện việc nộp thuế vào ngày 20 tháng 1 năm 2025. Cách hạch toán sẽ như sau:

Ghi nhận khoản thuế môn bài phải nộp:

- Nợ tài khoản 6425 (Thuế, phí và lệ phí): 2.000.000 đồng.

- Có tài khoản 3338 (Thuế bảo vệ môi trường và các loại thuế khác): 2.000.000 đồng.

Khi nộp thuế:

- Nợ tài khoản 3338 (Thuế bảo vệ môi trường và các loại thuế khác): 2.000.000 đồng.

- Có tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): 2.000.000 đồng.

Thông qua các bước này, doanh nghiệp sẽ hạch toán chính xác thuế môn bài và đảm bảo tuân thủ quy định về thuế của Nhà nước.

4. Mức lệ phí môn bài

Theo quy định tại Nghị định 139/2016/NĐ-CP, mức lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ được xác định dựa trên vốn điều lệ hoặc vốn đầu tư ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư. Cụ thể:

- Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: mức lệ phí môn bài là 3.000.000 đồng/năm.

- Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: mức lệ phí môn bài là 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: mức lệ phí môn bài là 1.000.000 đồng/năm.

Lưu ý rằng, mức lệ phí môn bài được xác định dựa trên vốn điều lệ hoặc vốn đầu tư ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư. Trường hợp vốn điều lệ hoặc vốn đầu tư được ghi bằng ngoại tệ, cần quy đổi ra tiền đồng Việt Nam theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí mở tài khoản tại thời điểm nộp tiền vào ngân sách nhà nước.

Ngoài ra, theo Nghị định 22/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 139/2016/NĐ-CP, có một số trường hợp được miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 1/1 đến 31/12) như:

- Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

- Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

Các tổ chức, cá nhân cần nắm rõ các quy định này để thực hiện nghĩa vụ nộp lệ phí môn bài đúng và đủ theo quy định của pháp luật.

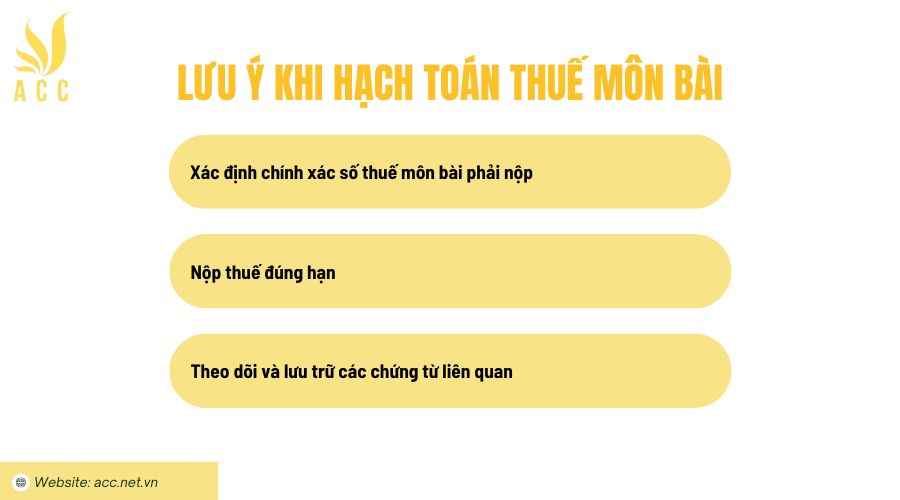

5. Lưu ý khi hạch toán thuế môn bài

Khi hạch toán thuế môn bài, doanh nghiệp cần lưu ý một số điểm quan trọng để đảm bảo việc thực hiện đúng quy định và tránh các sai sót trong quá trình kê khai và nộp thuế:

- Xác định chính xác số thuế môn bài phải nộp: Doanh nghiệp cần xác định đúng mức thuế môn bài phải nộp theo quy định của pháp luật dựa trên vốn điều lệ hoặc doanh thu. Việc kê khai sai mức thuế có thể dẫn đến việc bị truy thu thuế hoặc chịu phạt.

- Nộp thuế đúng hạn: Doanh nghiệp phải thực hiện việc nộp thuế môn bài đúng hạn theo quy định của cơ quan thuế. Việc nộp muộn sẽ bị xử phạt theo các quy định hiện hành về thuế.

- Theo dõi và lưu trữ các chứng từ liên quan: Các chứng từ như biên lai nộp thuế, các bản kê khai thuế và tài liệu liên quan đến thuế môn bài cần được lưu trữ đầy đủ và có hệ thống.

>>> Cùng Kế toán Kiểm toán ACC xem qua Hướng dẫn nộp thuế môn bài bằng tiền mặt theo quy định bạn nhé!

6. Câu hỏi thường gặp

Việc hạch toán thuế môn bài có ảnh hưởng đến tính toán thuế thu nhập doanh nghiệp không?

Có: Thuế môn bài là chi phí hợp lý và hợp lệ nếu được hạch toán đúng theo quy định của Thông tư 200. Khi đó, thuế môn bài sẽ làm giảm thu nhập tính thuế thu nhập doanh nghiệp, vì nó là một chi phí trong hoạt động kinh doanh.

Hạch toán thuế môn bài có thay đổi nếu doanh nghiệp nộp thuế môn bài theo hình thức điện tử không?

Không: Hình thức nộp thuế (bao gồm nộp thuế môn bài qua điện tử) không ảnh hưởng đến cách hạch toán thuế môn bài trong sổ sách kế toán. Tuy nhiên, doanh nghiệp cần lưu ý về việc lưu trữ các chứng từ, biên lai thuế điện tử để làm căn cứ hạch toán.

Khi hạch toán thuế môn bài, có cần lưu giữ hóa đơn GTGT không?

Không: Thuế môn bài không liên quan đến hóa đơn giá trị gia tăng (GTGT). Tuy nhiên, doanh nghiệp cần lưu giữ các chứng từ, biên lai thuế môn bài đã nộp để làm căn cứ hạch toán và báo cáo thuế.

Việc hạch toán thuế môn bài theo Thông tư 200 không chỉ giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế mà còn đảm bảo tính chính xác trong công tác kế toán. Vậy nên Kế toán Kiểm toán Thuế ACC qua hướng dẫn này mong rằng bạn có thể áp dụng các quy định một cách hiệu quả, tránh được sai sót và đảm bảo sự tuân thủ đúng đắn của doanh nghiệp đối với pháp luật về thuế.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN