Hạch toán tạm ứng và hoàn ứng là nghiệp vụ quan trọng trong quản lý tài chính của doanh nghiệp. Việc nắm rõ quy trình này giúp kế toán viên quản lý dòng tiền và theo dõi chi phí chính xác. Bài viết sau sẽ hướng dẫn cách hạch toán tạm ứng và hoàn ứng kèm ví dụ minh họa chi tiết. Cùng Kế toán Kiểm toán Thuế ACC tìm hiểu để áp dụng hiệu quả trong công việc kế toán.

1. Nguyên tắc hạch toán tạm ứng và hoàn ứng

Tài khoản này được sử dụng để ghi nhận các khoản tạm ứng từ doanh nghiệp cho người lao động và theo dõi tình hình thanh toán các khoản tạm ứng đó. Đây là công cụ giúp quản lý tài chính doanh nghiệp một cách minh bạch và chính xác.

Tạm ứng là một khoản tiền hoặc vật tư mà doanh nghiệp cấp cho người lao động để thực hiện các nhiệm vụ sản xuất, kinh doanh hoặc các công việc cụ thể đã được phê duyệt. Người nhận tạm ứng phải là nhân viên chính thức của doanh nghiệp.

Với những người nhận tạm ứng thường xuyên như các nhân viên phụ trách cung ứng vật tư, quản trị hoặc hành chính, cần có văn bản chỉ định từ Giám đốc.

Người nhận tạm ứng, dù là cá nhân hay đại diện tập thể, đều phải chịu trách nhiệm với doanh nghiệp về số tiền đã nhận và chỉ được sử dụng cho mục đích đã được phê duyệt.

Nếu khoản tạm ứng không được sử dụng hoặc sử dụng không hết, người nhận tạm ứng phải hoàn trả lại quỹ. Việc chuyển giao khoản tạm ứng cho người khác sử dụng là không được phép.

Khi nhiệm vụ được giao hoàn thành, người nhận tạm ứng phải nộp bảng thanh toán kèm theo chứng từ liên quan để thanh toán đầy đủ số tiền đã nhận, số tiền đã sử dụng và khoản chênh lệch nếu có. Nếu không hoàn trả phần tạm ứng không sử dụng, số tiền này sẽ bị khấu trừ vào lương. Trong trường hợp chi vượt quá số tạm ứng, doanh nghiệp sẽ bổ sung phần thiếu.

Trước khi nhận khoản tạm ứng tiếp theo, người lao động phải hoàn tất việc thanh toán tạm ứng kỳ trước. Kế toán cần mở sổ theo dõi chi tiết cho từng người nhận tạm ứng và ghi lại đầy đủ các lần tạm ứng, cũng như quá trình thanh toán của từng khoản.

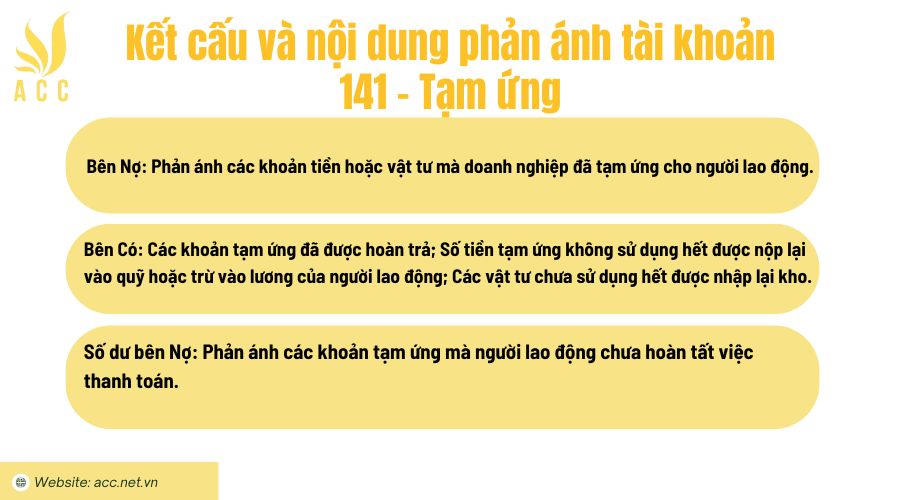

2. Kết cấu và nội dung phản ánh tài khoản 141 – Tạm ứng

Bên Nợ: Phản ánh các khoản tiền hoặc vật tư mà doanh nghiệp đã tạm ứng cho người lao động. Khi doanh nghiệp tạm ứng cho người lao động một khoản tiền hoặc vật tư, số tiền hoặc giá trị vật tư đó sẽ được ghi nhận bên Nợ tài khoản 141. Điều này thể hiện rằng doanh nghiệp đã cấp cho người lao động một khoản tạm ứng, chưa hoàn trả hoặc chưa sử dụng hết.

Bên Có

- Các khoản tạm ứng đã được hoàn trả;

- Số tiền tạm ứng không sử dụng hết được nộp lại vào quỹ hoặc trừ vào lương của người lao động;

- Các vật tư chưa sử dụng hết được nhập lại kho.

Số dư bên Nợ: Phản ánh các khoản tạm ứng mà người lao động chưa hoàn tất việc thanh toán. Số dư bên Nợ của tài khoản 141 cho biết các khoản tiền hoặc vật tư mà doanh nghiệp đã tạm ứng cho người lao động nhưng người lao động chưa hoàn trả hoặc chưa sử dụng hết. Số dư này cần được theo dõi và thu hồi theo đúng quy định.

>>> Xem thêm: Cách hạch toán kế toán dịch vụ nhà hàng

3. Cách hạch toán tạm ứng và hoàn ứng

Dưới đây là cách hạch toán tạm ứng và hoàn ứng chi tiết:

Khi doanh nghiệp tạm ứng tiền hoặc vật tư cho người lao động, ghi nhận như sau:

- Nợ TK 141 – Tạm ứng

- Có các TK 111, 112, 152,…

Khi công việc được giao đã hoàn thành, người nhận tạm ứng lập Bảng thanh toán tạm ứng kèm theo các chứng từ gốc đã được phê duyệt để quyết toán, ghi:

- Nợ các TK 152, 153, 156, 241, 331, 621, 623, 627, 642,…

- Có TK 141 – Tạm ứng.

Đối với các khoản tạm ứng đã chi (hoặc sử dụng) nhưng không hết, phải hoàn trả vào quỹ, nhập lại kho, hoặc trừ vào lương của người nhận tạm ứng, ghi:

- Nợ TK 111 – Tiền mặt

- Nợ TK 152 – Nguyên liệu, vật liệu

- Nợ TK 334 – Phải trả người lao động

- Có TK 141 – Tạm ứng.

Trong trường hợp số tiền thực chi đã được phê duyệt lớn hơn số tiền tạm ứng đã nhận, kế toán lập phiếu chi để thanh toán bổ sung cho người nhận tạm ứng, ghi:

- Nợ các TK 152, 153, 156, 241, 621, 622, 627,…

- Có TK 111 – Tiền mặt.

Ví dụ: Ngày 10/9/N, Trưởng phòng Marketing, bà Nguyễn Thị Y, đã yêu cầu tạm ứng Trợ cấp công tác phí số tiền 2.100.000 VNĐ (7 ngày x 300.000 VNĐ/ngày) để phục vụ cho chuyến công tác tại Đà Nẵng theo quy chế tạm ứng.

Đến ngày 20/9/N, bà Y đã hoàn ứng. Thực tế, số ngày đi công tác được trợ cấp là 5 ngày, nên chi phí thực tế phát sinh là 300.000 x 5 = 1.500.000 VNĐ. Số tiền thừa 600.000 VNĐ sẽ được nộp lại bằng tiền mặt. Kế toán lập phiếu thu tiền mặt để nhập lại vào quỹ.

Trường hợp trên nên hạch toán như sau:

Khi tạm ứng công tác phí (ngày 10/9/N):

- Nợ TK 141 – Tạm ứng: 2.100.000 VNĐ

- Có TK 111 – Tiền mặt (hoặc TK 112 – Ngân hàng nếu chuyển khoản): 2.100.000 VNĐ

Khi hoàn ứng và thanh toán số tiền thực tế đã chi (ngày 20/9/N):

- Nợ TK 621 – Chi phí công cụ dụng cụ (hoặc TK 627 – Chi phí quản lý doanh nghiệp): 1.500.000 VNĐ

- Nợ TK 334 – Phải trả người lao động (hoặc TK 111 – Tiền mặt nếu chi ngay): 600.000 VNĐ

- Có TK 141 – Tạm ứng: 2.100.000 VNĐ

Khi nộp lại số tiền thừa vào quỹ (ngày 20/9/N):

- Nợ TK 111 – Tiền mặt: 600.000 VNĐ

- Có TK 334 – Phải trả người lao động: 600.000 VNĐ

>>> Xem thêm: Cách hạch toán kế toán công ty dịch vụ giáo dục

4. Câu hỏi thường gặp

Có thể hạch toán tạm ứng cho các nhân viên không chính thức trong doanh nghiệp không?

Hạch toán tạm ứng chỉ áp dụng cho nhân viên chính thức đang làm việc tại doanh nghiệp. Các nhân viên không chính thức không đủ điều kiện để nhận tạm ứng, nhằm đảm bảo tính minh bạch và trách nhiệm trong việc sử dụng nguồn tiền tạm ứng.

Khi phát hiện khoản tạm ứng chưa sử dụng hết, doanh nghiệp cần thực hiện các bước gì để xử lý?

Doanh nghiệp cần yêu cầu người nhận tạm ứng hoàn trả số tiền chưa sử dụng lại vào quỹ. Nếu số tiền này không được hoàn trả, doanh nghiệp có thể khấu trừ vào lương hoặc ghi nhận là khoản nợ phải thu từ người lao động.

Làm thế nào để phân biệt giữa tạm ứng và chi phí thực tế phát sinh trong kế toán?

Tạm ứng là khoản tiền được cấp trước cho nhân viên để chi cho một mục đích cụ thể, trong khi chi phí thực tế phát sinh là số tiền thực tế được sử dụng cho mục đích đó. Khi hoàn ứng, kế toán sẽ xác nhận số tiền đã sử dụng để ghi nhận vào các tài khoản chi phí tương ứng.

Hy vọng với những thông tin Kế toán Kiểm toán Thuế ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về cách hạch toán tạm ứng và hoàn ứng. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán Kiểm toán Thuế ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN