Việc hạch toán mua dịch vụ là một khâu không thể thiếu trong hoạt động kế toán của doanh nghiệp. Nó không chỉ giúp quản lý chi phí hiệu quả mà còn đảm bảo tính chính xác, minh bạch của báo cáo tài chính, đồng thời giúp doanh nghiệp tuân thủ đầy đủ các quy định của pháp luật. Cùng ACC khám phá chi tiết quy trình hạch toán mua dịch vụ nhé!

1. Hạch toán mua dịch vụ là gì ?

Hạch toán mua dịch vụ là quá trình ghi chép lại các nghiệp vụ liên quan đến việc mua dịch vụ của doanh nghiệp nhằm mục đích phản ánh trung thực tình hình tài chính, hoạt động kinh doanh của doanh nghiệp. Việc hạch toán mua dịch vụ đúng cách sẽ giúp doanh nghiệp quản lý hiệu quả chi phí, theo dõi tình hình sử dụng dịch vụ và đảm bảo tuân thủ các quy định pháp luật liên quan.

2. Đặc điểm của hạch toán mua dịch vụ

Hạch toán mua dịch vụ là một hoạt động kế toán quan trọng, nhằm ghi nhận và phản ánh chính xác các giao dịch mua dịch vụ của doanh nghiệp. So với hạch toán mua hàng hóa, hạch toán mua dịch vụ có một số đặc điểm riêng biệt như sau:

- Tính phi vật thể: Dịch vụ là một loại hàng hóa phi vật thể, không có hình dạng, kích thước cụ thể. Do đó, việc xác định giá trị và thời điểm hạch toán mua dịch vụ thường gặp nhiều khó khăn hơn so với hạch toán mua hàng hóa.

- Tính vô hình: Dịch vụ được tiêu thụ ngay khi được cung cấp. Do đó, việc xác định giá trị và thời điểm hạch toán mua dịch vụ cần có sự cẩn trọng và chính xác.

- Tính đa dạng: Có rất nhiều loại dịch vụ khác nhau, mỗi loại dịch vụ có đặc điểm riêng biệt. Do đó, việc hạch toán mua dịch vụ cần phải linh hoạt và phù hợp với từng loại dịch vụ cụ thể.

- Khó khăn trong việc xác định giá trị: Giá trị của dịch vụ thường không được thể hiện cụ thể trên hóa đơn mà phụ thuộc vào nhiều yếu tố như giá trị sử dụng, hiệu quả kinh tế, giá thị trường,… Do đó, việc xác định giá trị hạch toán mua dịch vụ cần có sự đánh giá hợp lý và chính xác.

- Khó khăn trong việc phân bổ chi phí: Chi phí mua dịch vụ thường được phân bổ cho nhiều đối tượng sử dụng khác nhau. Do đó, việc xác định tỷ lệ phân bổ chi phí hợp lý là một vấn đề cần được quan tâm.

- Yêu cầu cao về tính đầy đủ và chính xác của chứng từ: Việc hạch toán mua dịch vụ cần dựa trên đầy đủ và chính xác các chứng từ liên quan như hợp đồng, hóa đơn, chứng từ thanh toán,…

- Cần cập nhật thường xuyên các quy định pháp luật: Các quy định pháp luật về hạch toán mua dịch vụ có thể thay đổi theo thời gian. Do đó, doanh nghiệp cần cập nhật thường xuyên các quy định này để đảm bảo việc hạch toán chính xác.

3. Quy trình hạch toán mua dịch vụ

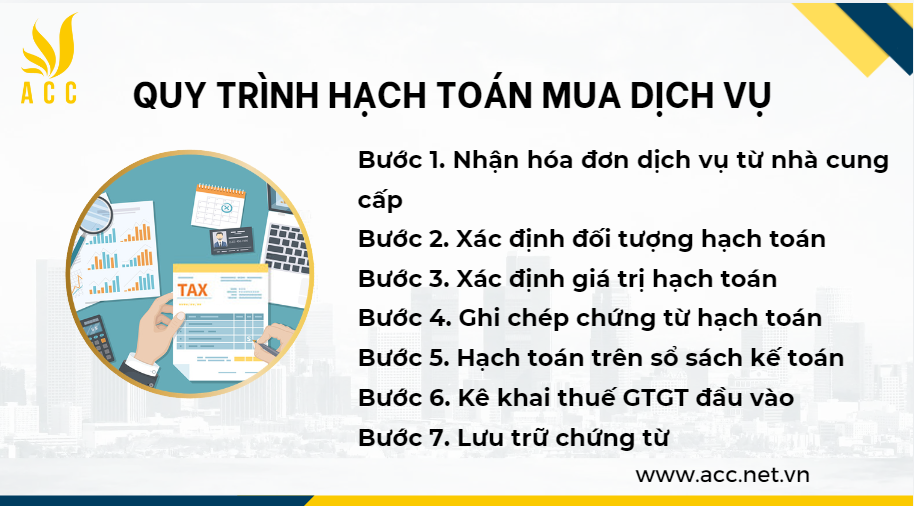

Quy trình hạch toán mua dịch vụ là một chuỗi các bước được thực hiện nhằm ghi chép lại các nghiệp vụ liên quan đến việc mua dịch vụ của doanh nghiệp. Việc hạch toán mua dịch vụ đúng cách sẽ giúp doanh nghiệp quản lý hiệu quả chi phí, theo dõi tình hình sử dụng dịch vụ và đảm bảo tuân thủ các quy định pháp luật liên quan.Dưới đây là quy trình hạch toán mua dịch vụ cơ bản:

Bước 1: Nhận hóa đơn dịch vụ từ nhà cung cấp

Khi nhận được hóa đơn dịch vụ, doanh nghiệp cần kiểm tra kỹ các thông tin như: tên, địa chỉ của nhà cung cấp và người mua, nội dung dịch vụ, giá trị dịch vụ, thuế GTGT và chữ ký, dấu mộc của nhà cung cấp. Việc kiểm tra hóa đơn giống như việc kiểm tra một bản hợp đồng. Mỗi thông tin trên hóa đơn đều phải chính xác và rõ ràng để đảm bảo quyền lợi của doanh nghiệp.

Bước 2: Xác định đối tượng hạch toán

Xác định xem dịch vụ mua vào được sử dụng cho hoạt động sản xuất kinh doanh hay phục vụ cho các mục đích khác.

- Chi phí cho hoạt động sản xuất kinh doanh: được hạch toán vào các tài khoản chi phí phù hợp như Chi phí bán hàng, Chi phí quản lý,…

- Chi phí không thuộc hoạt động sản xuất kinh doanh: được hạch toán vào các tài khoản chi phí khác như Chi phí tài chính, Chi phí lãi vay,…

Bước 3: Xác định giá trị hạch toán

Xác định giá trị chi phí mua dịch vụ dựa trên giá trị hợp đồng, giá trị thanh toán thực tế và các khoản điều chỉnh liên quan.

- Giá trị hợp đồng: là giá trị được ghi trong hợp đồng mua dịch vụ giữa doanh nghiệp và nhà cung cấp.

- Giá trị thanh toán thực tế: là số tiền doanh nghiệp đã thanh toán cho nhà cung cấp để mua dịch vụ.

- Các khoản điều chỉnh liên quan: bao gồm các khoản chiết khấu, thuế GTGT đầu vào, các khoản điều chỉnh giá trị dịch vụ,…

Bước 4: Ghi chép chứng từ hạch toán

Bước 5: Hạch toán trên sổ sách kế toán

Khác với việc hạch toán mua hàng hóa, khi hạch toán mua dịch vụ, ta thường không ghi nhận vào tài khoản hàng tồn kho. Thay vào đó, toàn bộ giá trị của dịch vụ sẽ được ghi nhận trực tiếp vào các tài khoản chi phí tương ứng

Bước 6: Kê khai thuế GTGT đầu vào

Bước 7: Lưu trữ chứng từ

4. Các vấn đề cần lưu ý về hạch toán mua dịch vụ

Hạch toán mua dịch vụ là một nghiệp vụ quan trọng trong hoạt động kế toán của doanh nghiệp. Việc hạch toán mua dịch vụ đúng cách sẽ giúp doanh nghiệp quản lý hiệu quả chi phí, theo dõi tình hình sử dụng dịch vụ và đảm bảo tuân thủ các quy định pháp luật liên quan. Tuy nhiên, trong thực tế, việc hạch toán mua dịch vụ thường gặp một số vấn đề sau:

4.1 Xác định sai bản chất của giao dịch

Một số doanh nghiệp có thể hạch toán sai bản chất của giao dịch mua dịch vụ, dẫn đến việc ghi nhận chi phí không chính xác. Ví dụ: doanh nghiệp có thể hạch toán chi phí mua hàng hóa thay vì chi phí mua dịch vụ hoặc hạch toán chi phí cá nhân vào chi phí mua dịch vụ.

4.2 Xác định sai đối tượng hạch toán

Doanh nghiệp cần xác định đúng đối tượng hạch toán của chi phí mua dịch vụ để ghi nhận chi phí vào các tài khoản kế toán phù hợp. Ví dụ: chi phí mua dịch vụ phục vụ cho hoạt động sản xuất kinh doanh được hạch toán vào các tài khoản chi phí bán hàng, chi phí quản lý, …; chi phí mua dịch vụ không phục vụ cho hoạt động sản xuất kinh doanh được hạch toán vào các tài khoản chi phí tài chính, chi phí lãi vay, …

4.3 Xác định sai giá trị hạch toán

Giá trị hạch toán của chi phí mua dịch vụ cần được xác định dựa trên giá trị hợp đồng, giá trị thanh toán thực tế và các khoản điều chỉnh liên quan. Doanh nghiệp cần lưu ý một số vấn đề sau khi xác định giá trị hạch toán:

- Đảm bảo tính hợp lý của giá trị hợp đồng: Giá trị hợp đồng cần phản ánh đúng giá trị thực tế của dịch vụ được cung cấp.

- Ghi nhận đầy đủ các khoản thanh toán thực tế: Bao gồm cả các khoản thanh toán bằng tiền mặt, chuyển khoản, séc, …

- Xác định đúng các khoản điều chỉnh liên quan: Bao gồm các khoản chiết khấu, thuế GTGT đầu vào, các khoản điều chỉnh giá trị dịch vụ, …

4.4 Ghi chép chứng từ không đầy đủ, chính xác

Doanh nghiệp cần ghi chép đầy đủ, chính xác các chứng từ liên quan đến nghiệp vụ mua dịch vụ như hợp đồng, hóa đơn, chứng từ thanh toán, … Việc ghi chép chứng từ không đầy đủ, chính xác có thể dẫn đến việc hạch toán sai sót, thiếu thông tin và khó khăn trong việc kiểm tra, đối chiếu.

4.5 Hạch toán không đúng thời điểm

Chi phí mua dịch vụ cần được hạch toán vào đúng thời điểm phát sinh. Việc hạch toán sai thời điểm có thể ảnh hưởng đến kết quả hoạt động kinh doanh trong các kỳ kế toán và dẫn đến việc sai sót trong báo cáo tài chính.

5. Phần mềm hỗ trợ hạch toán mua dịch vụ

Hiện nay, có rất nhiều phần mềm hỗ trợ hạch toán mua dịch vụ trên thị trường, giúp doanh nghiệp tự động hóa các quy trình hạch toán, tiết kiệm thời gian và công sức, đồng thời đảm bảo tính chính xác và an toàn cho dữ liệu. Dưới đây là một số phần mềm phổ biến:

5.1 Misa SME

- Tính năng: Hỗ trợ đầy đủ các nghiệp vụ hạch toán mua dịch vụ từ khâu lập chứng từ đến ghi nhận sổ sách.Tự động cập nhật các khoản thuế GTGT đầu vào liên quan. Hỗ trợ quản lý chi phí mua dịch vụ theo từng đối tượng, dự án, bộ phận. Cung cấp báo cáo chi tiết về tình hình mua dịch vụ của doanh nghiệp.

- Ưu điểm: Dễ sử dụng, giao diện thân thiện. Hỗ trợ đa ngôn ngữ.Có đội ngũ hỗ trợ khách hàng chuyên nghiệp. Giá thành hợp lý.

- Nhược điểm: Phiên bản miễn phí có giới hạn tính năng. Cần mua thêm các phần mềm bổ trợ để sử dụng một số tính năng nâng cao.

5.2 Fast Accounting

- Tính năng: Hỗ trợ hạch toán mua dịch vụ theo quy định mới nhất của Luật Kế toán và Luật Thuế Giá trị gia tăng. Tự động đối chiếu hóa đơn điện tử với sổ sách kế toán.Hỗ trợ quản lý kho hàng, hàng hóa.Cung cấp báo cáo tài chính chi tiết.

- Ưu điểm: Hỗ trợ hạch toán nhiều loại hình dịch vụ khác nhau. Cập nhật liên tục các quy định pháp luật mới.Có đội ngũ chuyên gia tư vấn giàu kinh nghiệm.

- Nhược điểm: Giá thành cao hơn so với các phần mềm khác.Giao diện phức tạp hơn so với Misa SME.

5.3 KiotViet

- Tính năng:Hỗ trợ hạch toán mua dịch vụ đơn giản, nhanh chóng.Tự động tạo báo cáo thuế GTGT đầu vào.Hỗ trợ quản lý bán hàng, thu chi.Cung cấp ứng dụng di động để quản lý tài chính mọi lúc mọi nơi.

- Ưu điểm: Miễn phí sử dụng cho doanh nghiệp nhỏ.Dễ sử dụng, giao diện trực quan.Hỗ trợ đa nền tảng.

- Nhược điểm: Phiên bản miễn phí có giới hạn tính năng.Không hỗ trợ hạch toán nhiều loại hình dịch vụ phức tạp.

5.4 Sapo

- Tính năng:Hỗ trợ hạch toán mua dịch vụ tự động. Tự động cập nhật tỷ giá hối đoái. Hỗ trợ quản lý tồn kho, kho hàng. Cung cấp báo cáo bán hàng chi tiết.

- Ưu điểm: Tích hợp với các kênh bán hàng online như Shopee, Lazada, Tiki. Hỗ trợ quản lý đa kênh bán hàng hiệu quả. Có đội ngũ hỗ trợ khách hàng 24/7.

- Nhược điểm: Giá thành cao hơn so với KiotViet. Giao diện phức tạp hơn so với Fast Accounting.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN