Khoản nghiệp vụ bán hàng là một phần quan trọng trong quản lý tài chính của một doanh nghiệp. Để hiểu rõ cách thức định khoản nghiệp vụ bán hàng và quản lý tài chính hiệu quả, chúng ta cần nắm bắt nguyên tắc và phương pháp áp dụng chính xác. Trong bài viết này, Kế toán Kiểm toán Thuế ACC sẽ cung cấp những thông tin quan trọng về cách thức định khoản nghiệp vụ bán hàng, giúp bạn làm việc hiệu quả và đạt được mục tiêu kinh doanh của mình.

1. Nghiệp vụ kế toán bán hàng

Nghiệp vụ kế toán bán hàng đóng vai trò quan trọng trong việc kiểm soát công nợ, doanh thu và chi phí của doanh nghiệp. Đây là kỹ năng thiết yếu mà mỗi kế toán viên cần nắm vững để đảm bảo tính chính xác trong quá trình hạch toán và quản lý tài chính.

Tùy vào từng ngành nghề, lĩnh vực kinh doanh, nghiệp vụ kế toán bán hàng sẽ có những đặc thù riêng để phù hợp với tính chất hàng hóa, dịch vụ của doanh nghiệp. Dưới đây là một số nghiệp vụ kế toán bán hàng trong các lĩnh vực phổ biến:

1.1. Lĩnh vực siêu thị

Kiểm tra và cập nhật thường xuyên tình trạng hàng hóa để đảm bảo số liệu tồn kho chính xác.

Lưu trữ hóa đơn, chứng từ và đối chiếu doanh thu theo từng ca làm việc hoặc định kỳ tổng kết để hạn chế sai sót.

Tính toán và hạch toán các chương trình khuyến mãi, ưu đãi theo từng sản phẩm hoặc thời gian khuyến mãi.

1.2. Lĩnh vực đại lý

Lập phiếu xuất kho hàng hóa gửi đại lý theo hình thức ký gửi hoặc bán đứt.

Xuất hóa đơn giá trị gia tăng (GTGT) kèm theo hàng hóa gửi bán.

Theo dõi và ghi nhận doanh thu từ hàng hóa đã bán qua đại lý.

Lập bảng kê khai và hoạch toán chi phí liên quan đến hoạt động gửi hàng tại đại lý.

1.3. Lĩnh vực xuất nhập khẩu

Hạch toán nghiệp vụ xuất khẩu trực tiếp, bao gồm việc ghi nhận doanh thu, chi phí và thuế xuất khẩu.

Hạch toán xuất khẩu ủy thác khi doanh nghiệp xuất khẩu thông qua một bên trung gian.

Theo dõi công nợ khách hàng nước ngoài và chênh lệch tỷ giá nếu có.

Ghi nhận các chi phí liên quan như thuế nhập khẩu, phí vận chuyển quốc tế, bảo hiểm hàng hóa.

1.4. Lĩnh vực nhà hàng – khách sạn

Cập nhật và tính toán giá thành sản phẩm, bao gồm chi phí nguyên vật liệu, nhân công và chi phí vận hành.

Hạch toán doanh thu từ các dịch vụ lưu trú, nhà hàng, hội nghị và các dịch vụ bổ sung khác.

Kiểm soát công nợ khách hàng và nhà cung cấp để đảm bảo dòng tiền hợp lý.

Việc áp dụng đúng nghiệp vụ kế toán bán hàng theo từng lĩnh vực giúp doanh nghiệp quản lý tài chính hiệu quả, đảm bảo tính minh bạch và tuân thủ quy định kế toán.

>>> Xem thêm Cách định khoản thuế nhà thầu theo thông tư 200

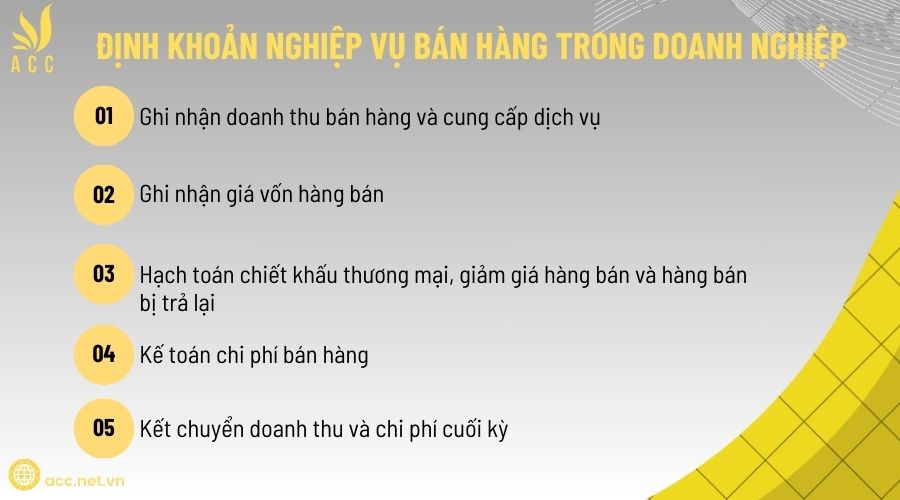

2. Định khoản nghiệp vụ bán hàng trong doanh nghiệp

Trong hoạt động kinh doanh, nghiệp vụ bán hàng đóng vai trò quan trọng, ảnh hưởng trực tiếp đến doanh thu, lợi nhuận và công nợ của doanh nghiệp. Kế toán bán hàng cần thực hiện ghi nhận doanh thu, giá vốn, công nợ và các khoản điều chỉnh một cách chính xác để đảm bảo tính minh bạch tài chính. Dưới đây là các nghiệp vụ phổ biến và cách định khoản theo hệ thống tài khoản kế toán hiện hành.

2.1. Ghi nhận doanh thu bán hàng và cung cấp dịch vụ

Bán hàng thu tiền ngay (bằng tiền mặt hoặc chuyển khoản)

Khi doanh nghiệp bán hàng và khách hàng thanh toán ngay bằng tiền mặt hoặc chuyển khoản, kế toán hạch toán:

- Nợ TK 111, 112 (Tiền mặt, tiền gửi ngân hàng)

- Có TK 511 (Doanh thu bán hàng)

- Có TK 3331 (Thuế GTGT đầu ra, nếu có)

Ví dụ: Công ty bán hàng trị giá 100 triệu đồng, thuế VAT 10%, khách thanh toán bằng tiền mặt.

- Nợ TK 111: 110 triệu đồng

- Có TK 511: 100 triệu đồng

- Có TK 3331: 10 triệu đồng

Bán hàng chưa thu tiền (ghi nhận công nợ)

Trường hợp doanh nghiệp bán hàng nhưng chưa thu tiền ngay, kế toán ghi nhận công nợ phải thu khách hàng:

- Nợ TK 131 (Phải thu khách hàng)

- Có TK 511 (Doanh thu bán hàng)

- Có TK 3331 (Thuế GTGT đầu ra, nếu có)

Khi khách hàng thanh toán sau:

- Nợ TK 111, 112 (Tiền mặt, tiền gửi ngân hàng)

- Có TK 131 (Phải thu khách hàng)

Ví dụ: Công ty xuất hóa đơn bán hàng 200 triệu đồng, VAT 10%, khách hàng chưa thanh toán.

- Nợ TK 131: 220 triệu đồng

- Có TK 511: 200 triệu đồng

- Có TK 3331: 20 triệu đồng

Sau khi khách hàng thanh toán bằng chuyển khoản:

- Nợ TK 112: 220 triệu đồng

- Có TK 131: 220 triệu đồng

2.2. Ghi nhận giá vốn hàng bán

Khi xuất kho hàng bán, kế toán ghi nhận giá vốn để xác định lợi nhuận:

- Nợ TK 632 (Giá vốn hàng bán)

- Có TK 156 (Hàng hóa)

Ví dụ: Giá vốn của lô hàng bán ra là 150 triệu đồng, kế toán hạch toán:

- Nợ TK 632: 150 triệu đồng

- Có TK 156: 150 triệu đồng

2.3. Hạch toán chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại

Chiết khấu thương mại

Nếu chiết khấu thương mại trừ ngay trên hóa đơn:

- Nợ TK 111, 112, 131 (Giá trị thực nhận từ khách hàng)

- Có TK 511 (Doanh thu đã giảm trừ chiết khấu)

- Có TK 3331 (Thuế GTGT đầu ra trên doanh thu sau chiết khấu)

Nếu chiết khấu thương mại được ghi nhận riêng:

- Nợ TK 5211 (Chiết khấu thương mại)

- Nợ TK 3331 (Thuế GTGT đầu ra giảm)

- Có TK 111, 112, 131 (Hoàn tiền hoặc giảm công nợ khách hàng)

Ví dụ: Khách hàng được chiết khấu 5 triệu đồng sau khi mua hàng, VAT 10%.

- Nợ TK 5211: 5 triệu đồng

- Nợ TK 3331: 0.5 triệu đồng

- Có TK 111, 112, 131: 5.5 triệu đồng

Giảm giá hàng bán

Khi doanh nghiệp giảm giá do lỗi sản phẩm hoặc khuyến mãi sau khi xuất hóa đơn:

- Nợ TK 5213 (Giảm giá hàng bán)

- Nợ TK 3331 (Thuế GTGT đầu ra giảm)

- Có TK 111, 112, 131 (Hoàn tiền hoặc giảm công nợ khách hàng)

Ví dụ: Khách hàng được giảm giá 3 triệu đồng, VAT 10%.

- Nợ TK 5213: 3 triệu đồng

- Nợ TK 3331: 0.3 triệu đồng

- Có TK 111, 112, 131: 3.3 triệu đồng

Hàng bán bị trả lại

Khi khách hàng trả lại hàng hóa:

- Nợ TK 5212 (Hàng bán bị trả lại)

- Nợ TK 3331 (Thuế GTGT đầu ra giảm)

- Có TK 111, 112, 131 (Hoàn tiền hoặc giảm công nợ khách hàng)

Ghi nhận hàng hóa nhập lại kho (nếu còn sử dụng được):

- Nợ TK 156 (Hàng hóa)

- Có TK 632 (Giá vốn hàng bán)

2.4. Kế toán chi phí bán hàng

Chi phí phát sinh trong quá trình bán hàng gồm:

Chi phí vận chuyển, quảng cáo, hoa hồng:

- Nợ TK 641 (Chi phí bán hàng)

- Nợ TK 1331 (Thuế GTGT đầu vào)

- Có TK 111, 112, 331 (Thanh toán chi phí)

Lương nhân viên bán hàng:

- Nợ TK 641

- Có TK 334 (Phải trả nhân viên)

Các chi phí khác:

- Nợ TK 641

- Có TK 111, 112, 331

2.5. Kết chuyển doanh thu và chi phí cuối kỳ

Cuối kỳ, kế toán kết chuyển doanh thu và chi phí để xác định kết quả kinh doanh.

Kết chuyển doanh thu:

- Nợ TK 511

- Có TK 911 (Xác định kết quả kinh doanh)

Kết chuyển giá vốn và chi phí:

- Nợ TK 911

- Có TK 632, 641, 642

Xác định lợi nhuận:

- Nợ TK 911

- Có TK 421 (Lợi nhuận sau thuế)

Nếu có thuế thu nhập doanh nghiệp:

- Nợ TK 8211 (Chi phí thuế TNDN)

- Có TK 3334 (Thuế TNDN phải nộp)

Kế toán bán hàng đóng vai trò quan trọng trong việc ghi nhận chính xác doanh thu, chi phí và lợi nhuận của doanh nghiệp. Việc hạch toán đúng giúp doanh nghiệp tuân thủ quy định kế toán và tối ưu hiệu quả kinh doanh.

3. Lưu ý quan trọng khi định khoản nghiệp vụ bán hàng

Trong quá trình ghi nhận nghiệp vụ bán hàng, kế toán cần tuân thủ các nguyên tắc kế toán và thuế để đảm bảo tính chính xác, minh bạch trong báo cáo tài chính. Nếu sai sót xảy ra, doanh nghiệp không chỉ bị ảnh hưởng đến lợi nhuận mà còn có thể gặp rủi ro về pháp lý và thuế. Dưới đây là những lưu ý quan trọng mà kế toán cần đặc biệt chú ý khi thực hiện định khoản các nghiệp vụ bán hàng.

– Xác định đúng thời điểm ghi nhận doanh thu

Một trong những nguyên tắc quan trọng nhất trong kế toán bán hàng là xác định đúng thời điểm ghi nhận doanh thu. Theo quy định, doanh thu chỉ được ghi nhận khi doanh nghiệp đã hoàn thành nghĩa vụ bàn giao hàng hóa hoặc cung cấp dịch vụ cho khách hàng. Đối với bán hàng hóa, doanh thu được ghi nhận khi hàng đã chuyển quyền sở hữu và khách hàng chấp nhận thanh toán. Trong khi đó, đối với dịch vụ, doanh thu chỉ được hạch toán khi doanh nghiệp đã hoàn thành nghĩa vụ theo hợp đồng.

Nếu doanh thu được ghi nhận trước khi đáp ứng đủ điều kiện này, có thể dẫn đến sai lệch trong báo cáo tài chính và vi phạm quy định thuế. Ngược lại, nếu ghi nhận chậm, doanh nghiệp có thể gặp khó khăn trong việc phản ánh chính xác tình hình kinh doanh.

– Xác định chính xác các tài khoản kế toán

Mỗi nghiệp vụ bán hàng đều liên quan đến nhiều tài khoản kế toán khác nhau. Kế toán cần phân biệt rõ vai trò của từng tài khoản để tránh sai sót trong hạch toán. Cụ thể:

- TK 511 dùng để ghi nhận doanh thu bán hàng và cung cấp dịch vụ.

- TK 131 phản ánh các khoản phải thu của khách hàng trong trường hợp bán chịu.

- TK 111, 112 dùng khi khách hàng thanh toán ngay bằng tiền mặt hoặc chuyển khoản.

- TK 156 phản ánh giá trị hàng hóa xuất bán, cần được ghi giảm khi bán ra.

- TK 632 dùng để phản ánh giá vốn hàng bán, giúp xác định lợi nhuận thực tế.

- TK 3331 ghi nhận thuế GTGT đầu ra phải nộp cho cơ quan thuế.

Việc nhầm lẫn giữa các tài khoản có thể gây sai lệch về số liệu, ảnh hưởng đến việc lập báo cáo tài chính và tính toán nghĩa vụ thuế của doanh nghiệp.

– Kiểm tra kỹ các khoản thuế liên quan

Thuế giá trị gia tăng (GTGT) là một yếu tố quan trọng trong nghiệp vụ bán hàng, kế toán cần xác định chính xác mức thuế suất áp dụng cho từng loại hàng hóa, dịch vụ. Hiện nay, thuế suất phổ biến gồm 0%, 5% và 10%, tùy thuộc vào loại hình kinh doanh và đối tượng khách hàng.

Trường hợp doanh nghiệp xuất khẩu hàng hóa hoặc bán hàng vào khu chế xuất, cần đảm bảo đủ chứng từ để áp dụng thuế suất 0%. Nếu không có đủ hồ sơ hợp lệ, doanh nghiệp có thể bị truy thu thuế với mức thuế suất 10%, dẫn đến tổn thất tài chính đáng kể. Do đó, kế toán cần kiểm tra kỹ hóa đơn, hợp đồng, chứng từ thanh toán và vận đơn trước khi hạch toán.

– Quản lý chặt chẽ công nợ phải thu khách hàng

Đối với các giao dịch bán chịu, công nợ khách hàng cần được theo dõi chi tiết trên TK 131. Việc không kiểm soát tốt công nợ có thể khiến doanh nghiệp gặp khó khăn về dòng tiền, thậm chí rủi ro mất vốn nếu khách hàng không thanh toán đúng hạn.

Kế toán cần lập bảng đối chiếu công nợ định kỳ, gửi thông báo nhắc nợ cho khách hàng và làm việc chặt chẽ với bộ phận kinh doanh để theo dõi tình trạng thu hồi công nợ. Đối với các khoản nợ lâu ngày có dấu hiệu khó đòi, doanh nghiệp nên trích lập dự phòng để tránh ảnh hưởng đến kết quả kinh doanh.

– Hạch toán đúng các khoản chiết khấu, giảm giá và hàng bán bị trả lại

Trong thực tế, doanh nghiệp thường có các chính sách khuyến mãi như chiết khấu thương mại, giảm giá hàng bán hoặc xử lý hàng hóa bị trả lại. Mỗi trường hợp này đều có cách hạch toán riêng:

- Chiết khấu thương mại: Nếu chiết khấu được trừ trực tiếp trên hóa đơn, doanh thu sẽ được ghi nhận theo giá sau chiết khấu. Nếu chiết khấu được ghi nhận riêng, kế toán cần hạch toán vào TK 5211.

- Giảm giá hàng bán: Được ghi nhận vào TK 5213, phản ánh số tiền giảm trừ cho khách hàng do lỗi sản phẩm hoặc chương trình khuyến mãi sau khi xuất hóa đơn.

- Hàng bán bị trả lại: Cần hạch toán vào TK 5212, đồng thời điều chỉnh giảm doanh thu và nhập lại hàng hóa vào kho nếu còn sử dụng được.

Những khoản này ảnh hưởng trực tiếp đến doanh thu thực tế của doanh nghiệp, do đó cần được ghi nhận chính xác để tránh sai sót trong báo cáo tài chính.

– Kiểm tra chứng từ kế toán đầy đủ và hợp lệ

Trước khi thực hiện định khoản, kế toán cần đảm bảo có đầy đủ chứng từ hợp lệ để tránh rủi ro khi quyết toán thuế. Các chứng từ quan trọng bao gồm:

- Hóa đơn bán hàng hoặc hóa đơn GTGT hợp lệ.

- Phiếu xuất kho ghi nhận hàng hóa đã bàn giao.

- Biên bản giao nhận hàng hóa hoặc hợp đồng mua bán.

- Chứng từ thanh toán như phiếu thu, ủy nhiệm chi, biên lai nhận tiền.

Thiếu chứng từ hoặc sử dụng chứng từ không hợp lệ có thể khiến doanh nghiệp bị xuất toán chi phí, truy thu thuế hoặc chịu phạt khi thanh tra tài chính.

– Kết chuyển doanh thu và chi phí cuối kỳ chính xác

Cuối kỳ, kế toán cần thực hiện các bút toán kết chuyển để xác định kết quả kinh doanh:

- Kết chuyển doanh thu: Hạch toán từ TK 511 sang TK 911 để xác định tổng doanh thu trong kỳ.

- Kết chuyển giá vốn và chi phí: Hạch toán từ TK 632, 641, 642 sang TK 911 để phản ánh các khoản chi phí liên quan.

- Xác định lợi nhuận: Tính toán chênh lệch giữa doanh thu và chi phí để xác định lợi nhuận trước thuế. Nếu có thuế thu nhập doanh nghiệp phải nộp, kế toán ghi nhận vào TK 8211 và TK 3334.

Sai sót trong quá trình kết chuyển có thể làm sai lệch báo cáo tài chính và ảnh hưởng đến nghĩa vụ thuế của doanh nghiệp.

– Cập nhật chính sách kế toán và quy định thuế mới nhất

Các quy định về kế toán và thuế thường xuyên thay đổi, vì vậy kế toán cần theo dõi các thông tư, nghị định mới nhất để áp dụng đúng. Một số văn bản quan trọng bao gồm Thông tư 200/2014/TT-BTC, Thông tư 133/2016/TT-BTC và Luật Quản lý thuế số 38/2019/QH14. Việc áp dụng sai quy định có thể khiến doanh nghiệp bị xử phạt hoặc truy thu thuế trong quá trình thanh tra.

Kế toán bán hàng đóng vai trò quan trọng trong việc đảm bảo tính chính xác của báo cáo tài chính và tuân thủ quy định thuế. Việc ghi nhận doanh thu đúng thời điểm, sử dụng tài khoản hợp lý, kiểm soát công nợ, xử lý đúng các khoản chiết khấu và đảm bảo chứng từ đầy đủ sẽ giúp doanh nghiệp vận hành hiệu quả và tránh các rủi ro pháp lý.

>>> Tham khảo Hướng dẫn định khoản tiền điện nước chi tiết

4. Câu hỏi thường gặp

Khi doanh nghiệp bán hàng bị trả lại, kế toán ghi giảm doanh thu?

Có. Hàng bán bị trả lại được ghi vào Tài khoản 5212 – Hàng bán bị trả lại, làm giảm doanh thu thuần của doanh nghiệp.

Doanh nghiệp xuất hóa đơn nhưng khách hàng chưa nhận hàng, kế toán vẫn ghi nhận doanh thu?

Không. Doanh thu chỉ ghi nhận khi quyền sở hữu hàng hóa được chuyển giao cho khách hàng. Nếu chưa giao hàng, doanh nghiệp chỉ ghi nhận khoản phải thu hoặc tạm ứng.

Doanh nghiệp có thể ghi nhận doanh thu ngay cả khi chưa xuất hóa đơn?

Có. Theo nguyên tắc kế toán dồn tích, doanh thu được ghi nhận khi hoàn thành nghĩa vụ giao hàng/dịch vụ, không phụ thuộc vào thời điểm xuất hóa đơn.

Cách thức định khoản nghiệp vụ bán hàng đóng vai trò quan trọng trong việc quản lý tài chính và đạt được mục tiêu kinh doanh của một doanh nghiệp. Hy vọng rằng bài viết này Kế toán Kiểm toán Thuế ACC đã mang lại cho bạn cái nhìn tổng quan về quá trình định khoản nghiệp vụ bán hàng. Hãy áp dụng và tối ưu hóa quản lý tài chính cho doanh nghiệp của bạn!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN