Trong lĩnh vực kế toán và tài chính, việc quản lý chi phí bán hàng đóng vai trò quan trọng trong việc xác định hiệu quả kinh doanh của một doanh nghiệp. Trong bài viết này, Kế toán Kiểm toán Thuế ACC sẽ giới thiệu chi tiết về Hướng dẫn định khoản chi phí bán hàng, đồng thời cung cấp thông tin liên quan, cùng xem bài viết để biết thêm thông tin nhé!

1. Chi phí bán hàng là gì?

Chi phí bán hàng là các chi phí gắn liền với hoạt động tiêu thụ sản phẩm, hàng hóa, dịch vụ, phục vụ cho quá trình đưa hàng hóa từ kho doanh nghiệp đến khách hàng. Chi phí này được hạch toán vào tài khoản 641 – Chi phí bán hàng theo chế độ kế toán hiện hành.

Vai trò của chi phí bán hàng:

- Góp phần thúc đẩy tiêu thụ hàng hóa, dịch vụ, giúp tăng doanh thu cho doanh nghiệp.

- Ảnh hưởng trực tiếp đến lợi nhuận: Do là chi phí được trừ vào doanh thu khi xác định lợi nhuận thuần.

- Phản ánh hiệu quả hoạt động kinh doanh: Quản lý tốt chi phí bán hàng sẽ giúp tối ưu hóa lợi nhuận.

Chi phí bán hàng là yếu tố quan trọng trong quản trị tài chính doanh nghiệp. Việc hạch toán và quản lý tốt chi phí bán hàng giúp doanh nghiệp kiểm soát hiệu quả chi phí, tăng sức cạnh tranh và tối ưu hóa lợi nhuận trong quá trình hoạt động kinh doanh.

>>>> Tìm hiểu Sơ đồ hạch toán tài khoản 338 – phải trả phải nộp khác để biết thêm thông tin.

2. Kết cấu và nội dung tài khoản 641 – Chi phí bán hàng

Theo khoản 2, Điều 91 của Thông tư 200/2014/TT-BTC, kết cấu và nội dung tài khoản 641 – Chi phí bán hàng bao gồm:

Bên Nợ: Ghi nhận các chi phí phát sinh trong quá trình bán sản phẩm, hàng hóa, cung cấp dịch vụ trong kỳ.

Bên Có:

- Các khoản được ghi giảm chi phí bán hàng trong kỳ.

- Kết chuyển chi phí bán hàng sang tài khoản 911 (Xác định kết quả kinh doanh) để tính toán kết quả kinh doanh trong kỳ.

Tài khoản 641 không có số dư cuối kỳ.

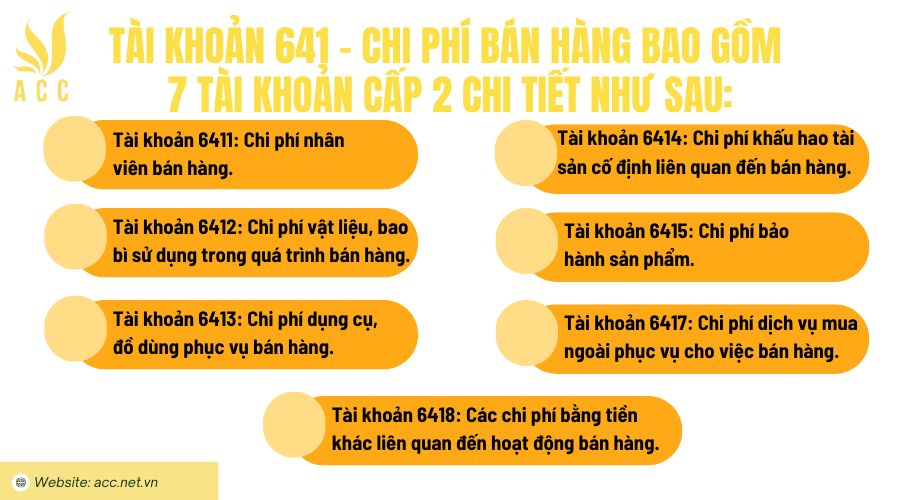

Tài khoản 641 – Chi phí bán hàng bao gồm 7 tài khoản cấp 2 chi tiết như sau:

- Tài khoản 6411: Chi phí nhân viên bán hàng.

- Tài khoản 6412: Chi phí vật liệu, bao bì sử dụng trong quá trình bán hàng.

- Tài khoản 6413: Chi phí dụng cụ, đồ dùng phục vụ bán hàng.

- Tài khoản 6414: Chi phí khấu hao tài sản cố định liên quan đến bán hàng.

- Tài khoản 6415: Chi phí bảo hành sản phẩm.

- Tài khoản 6417: Chi phí dịch vụ mua ngoài phục vụ cho việc bán hàng.

- Tài khoản 6418: Các chi phí bằng tiền khác liên quan đến hoạt động bán hàng.

3. Hướng dẫn cách định khoản chi phí bán hàng

Việc hạch toán chi tiết giúp doanh nghiệp quản lý và xác định hiệu quả kinh doanh chính xác. Dưới đây là hướng dẫn cách hạch toán tài khoản 641 – Chi phí bán hàng theo quy định mới nhất:

– Tiền lương, tiền công, phụ cấp, trích bảo hiểm:

- Nợ TK 641 – Chi phí bán hàng;

- Có TK 334 – Tiền lương tiền công trả người lao động;

- Có TK 3383 – Bảo hiểm xã hội;

- Có TK 3384 – Bảo hiểm y tế;

- Có TK 3386 – Bảo hiểm thất nghiệp;

- Có TK 3382 – Kinh phí công đoàn.

– Giá trị dụng cụ, vật liệu, hàng hóa phục vụ cho việc bán hàng:

- Nợ TK 641 – Chi phí bán hàng;

- Có các TK 152, 153, 242 (giá trị vật liệu, công cụ dụng cụ, hàng hóa sử dụng).

– Trích khấu hao TSCĐ phục vụ bán hàng:

- Nợ TK 641 – Chi phí bán hàng;

- Có TK 214 – Khấu hao TSCĐ.

– Chi phí điện, nước phục vụ cho bộ phận bán hàng:

- Nợ TK 641 – Chi phí bán hàng;

- Nợ TK 133 – Thuế GTGT;

- Có TK 111, 112, 141, 331…: Tổng số tiền thanh toán.

– Chi phí sửa chữa TSCĐ phục vụ bán hàng:

+ Trường hợp phát sinh 1 lần và phân bổ nhiều kỳ:

- Nợ TK 242 – Chi phí trả trước;

- Nợ TK 133 – Thuế GTGT;

- Có TK 112, 331…: Tổng tiền thanh toán.

+ Trường hợp phân bổ hàng tháng:

- Nợ TK 641 – Chi phí bán hàng;

- Có TK 242 – Chi phí trả trước.

– Trường hợp trích trước chi phí sửa chữa TSCĐ:

+ Trích trước dự phòng chi phí:

- Nợ TK 641 – Chi phí bán hàng;

- Có TK 335 – Chi phí phải trả;

- Có TK 352 – Dự phòng phải trả.

+ Khi phát sinh chi phí thực tế:

- Nợ TK 335, 352;

- Nợ TK 133 – Thuế GTGT;

- Có TK 331, 112, 152: Tổng số tiền thanh toán.

– Chi phí bảo hành sản phẩm hàng hóa:

+ Dự phòng chi phí bảo hành:

- Nợ TK 6415 – Chi phí bán hàng;

- Có TK 352 – Dự phòng phải trả.

– Điều chỉnh dự phòng bảo hành cuối kỳ:

+ Nếu số dự phòng cần lập lớn hơn:

- Nợ TK 6415 – Chi phí bán hàng;

- Có TK 352 – Dự phòng phải trả.

+ Nếu số dự phòng cần lập nhỏ hơn:

- Nợ TK 352 – Dự phòng phải trả;

- Có TK 6415 – Chi phí bán hàng.

– Sản phẩm, hàng hóa dùng để khuyến mãi, quảng cáo:

+ Doanh nghiệp sản xuất hoặc mua để khuyến mại:

- Nợ TK 641 – Chi phí bán hàng;

- Có TK 155, 156 – Giá vốn thành phẩm, hàng hóa.

+ Với điều kiện kèm theo (như mua 1 tặng 1): Giá trị sản phẩm khuyến mãi đưa vào giá vốn hàng bán.

– Doanh nghiệp nhận sản phẩm khuyến mãi từ nhà cung cấp:

+ Khi nhận: Không ghi nhận hàng hóa vào hệ thống sổ sách, chỉ theo dõi số lượng ngoài sổ kế toán.

+ Khi kết thúc chương trình khuyến mãi, nếu hàng không phải trả lại:

- Nợ TK 156 – Hàng hóa còn lại;

- Có TK 711 – Thu nhập khác.

– Hoa hồng bán hàng:

- Nợ TK 641 – Chi phí bán hàng;

- Nợ TK 133 – Thuế GTGT;

- Có TK 331, 111, 112 – Tổng số tiền phải thanh toán.

– Giảm chi phí bán hàng:

- Nợ TK 112, 331 – Số tiền thanh toán;

- Có TK 641 – Chi phí bán hàng;

- Có TK 133 – Thuế GTGT.

– Kết chuyển chi phí cuối kỳ:

- Nợ TK 911 – Xác định kết quả kinh doanh;

- Có TK 641 – Chi phí bán hàng.

4. Ví dụ về định khoản chi phí bán hàng

Giả sử công ty A có các chi phí bán hàng sau trong kỳ:

- Tiền lương nhân viên bán hàng: 15.000.000 VND

- Chi phí quảng cáo: 8.000.000 VND

- Hoa hồng bán hàng: 4.000.000 VND

- Chi phí vận chuyển: 3.500.000 VND

Khi đó, bút toán hạch toán có thể được kế toán viên thực hiện như sau:

- Nợ: TK 641 – Chi phí bán hàng

- Nợ: TK 6411 – Chi phí nhân viên: 15.000.000 VND

- Nợ: TK 6412 – Chi phí quảng cáo: 8.000.000 VND

- Nợ: TK 6413 – Hoa hồng bán hàng: 4.000.000 VND

- Nợ: TK 6418 – Chi phí vận chuyển: 3.500.000 VND

- Có: TK 111/112 – Tiền mặt/Tiền gửi ngân hàng: 30.500.000 VND

Cuối kỳ, kế toán sẽ kết chuyển chi phí bán hàng vào tài khoản 911 Xác định kết quả kinh doanh:

- Nợ: TK 911 – Xác định kết quả kinh doanh: 30.500.000 VND

- Có: TK 641 – Chi phí bán hàng: 30.500.000 VND

>>>> Xem thêm Bảng hệ thống tài khoản kế toán theo thông tư chi tiết nhất tại đây.

5. Câu hỏi thường gặp

Có thể sử dụng tài khoản 641 cho cả doanh nghiệp thương mại và sản xuất không?

Có, mọi doanh nghiệp có hoạt động bán hàng đều có thể sử dụng tài khoản này.

Chi phí lương của nhân viên bán hàng có được ghi nhận vào tài khoản 641 không?

Có, lương và các khoản trích theo lương của nhân viên bán hàng được phản ánh trong tài khoản 641.

Chi phí quảng cáo có được hạch toán vào tài khoản 641 không?

Có, chi phí quảng cáo, khuyến mãi liên quan đến bán hàng được ghi nhận vào tài khoản 641.

Trên đây là một số thông tin về “Hướng dẫn tài khoản 641 – Chi phí bán hàng”. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về tài khoản 641. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN