Việc chia lợi nhuận trong công ty TNHH 1 thành viên là một trong những hoạt động tài chính quan trọng, đòi hỏi sự tuân thủ nghiêm ngặt các quy định pháp luật. Việc phân chia lợi nhuận trong công ty TNHH một thành viên cần tuân thủ nghiêm ngặt các quy định của Luật Doanh nghiệp 2020 và các văn bản pháp luật liên quan. Thông qua bài viết sau, Kế toán Kiểm toán ACC sẽ cung cấp cho Quý khách hàng những thông tin chi tiết về điều kiện, cách thức và quy trình chia lợi nhuận, giúp doanh nghiệp hoạt động hiệu quả và tránh rủi ro pháp lý không đáng có.

1. Chia lợi nhuận trong công ty TNHH 1 thành viên là gì?

Chia lợi nhuận trong công ty TNHH 1 thành viên là quá trình phân phối khoản lợi nhuận còn lại sau khi đã thực hiện đầy đủ nghĩa vụ về thuế và tài chính. Đây là quyền lợi của chủ sở hữu công ty theo quy định của pháp luật. Việc phân phối này phải được thực hiện theo nguyên tắc bảo toàn vốn và đảm bảo khả năng thanh toán của doanh nghiệp.

Quyết định chia lợi nhuận công ty TNHH MTV phải được thể hiện bằng văn bản và tuân thủ các quy định về hồ sơ, chứng từ kế toán. Việc phân phối lợi nhuận cần được ghi nhận đầy đủ trong sổ sách kế toán và báo cáo tài chính của doanh nghiệp.

2. Điều kiện hưởng nhuận trong công ty TNHH 1 thành viên

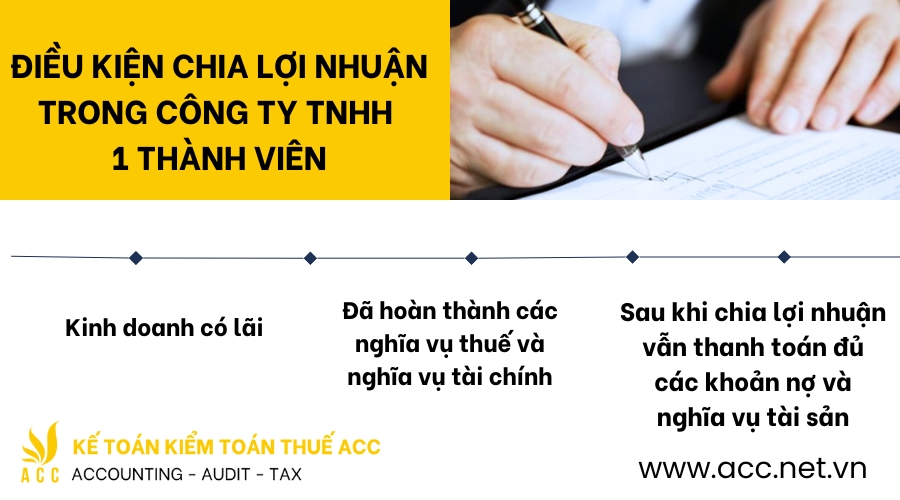

Công ty trách nhiệm hữu hạn một thành viên là doanh nghiệp do một tổ chức hoặc một cá nhân góp vốn thành lập và sở hữu toàn bộ. Vì vậy, toàn bộ lợi nhuận sẽ thuộc về chủ sở hữu công ty. Chủ sở hữu công ty TNHH 1 thành viên chỉ hưởng lợi nhuận từ hoạt động của công ty sau khi đáp ứng các điều kiện sau:

- Kinh doanh có lãi, theo đó lãi là phần giá trị lớn hơn, thu được do tiêu thụ sản phẩm hàng hoá, dịch vụ so với giá thành và chi phí tiêu thụ sản phẩm.

- Đã hoàn thành các nghĩa vụ thuế và nghĩa vụ tài chính khác theo quy định pháp luật. Bởi lẽ khi doanh nghiệp thu được lợi nhuận, việc thực hiện các nghĩa vụ tài chính đối với Nhà nước cần được ưu tiên.

- Bảo đảm sau khi chia lợi nhuận vẫn thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn trả sau.

3. Cách thức chia lợi nhuận trong công ty TNHH 1 thành viên

Cách thức chia lợi nhuận trong công ty TNHH một thành viên tuân theo quy định nghiêm ngặt của Luật Doanh nghiệp 2020 và các quy định pháp luật liên quan.

Công ty trách nhiệm hữu hạn một thành viên là doanh nghiệp do một tổ chức hoặc một cá nhân sở hữu toàn bộ. Vì vậy, sẽ có 02 trường hợp chia lợi nhuận trong công ty TNHH 1 thành viên.

Đối với công ty TNHH 1 thành viên do cá nhân làm chủ sở hữu: Lúc này, căn cứ khoản 2 Điều 76 Luật Doanh nghiệp 2020, chủ sở hữu đồng thời là người góp vốn duy nhất của công ty TNHH 1 thành viên nên sẽ được hưởng toàn bộ lợi nhuận từ công ty đó và không phải chịu thuế thu nhập cá nhân.

Đối với công ty TNHH 1 thành viên do tổ chức làm chủ sở hữu: Căn cứ điểm l khoản 1 Điều 76 Luật Doanh nghiệp 2020, toàn bộ lợi nhuận sẽ thuộc về tổ chức sở hữu công ty và tổ chức này có quyền tự quyết định cách phân chia nội bộ. Điều lệ công ty có thể quy định rõ về cách sử dụng và phân phối lợi nhuận nhưng cuối cùng, tất cả quyết định liên quan đến lợi nhuận đều nằm trong tay tổ chức là chủ sở hữu công ty.

>>> Xem thêm bài viết Mẫu quyết định chia lợi nhuận công ty TNHH sau thuế để biết thêm chi tiết.

4. Thu hồi lợi nhuận sau khi chia khi nào?

Trong quá trình hoạt động kinh doanh của công ty TNHH một thành viên, việc chia lợi nhuận không đúng quy định pháp luật có thể dẫn đến nhiều hệ lụy nghiêm trọng. Vấn đề thu hồi lợi nhuận sau khi chia được quy định cụ thể trong Luật Doanh nghiệp 2020.

Theo quy định tại Điều 70 Luật Doanh nghiệp 2020, khi không đáp ứng được các điều kiện về việc chia lợi nhuận như quy định pháp luật mà công ty vẫn tiến hành chia lợi nhuận cho các thành viên, các thành viên phải hoàn trả toàn bộ số tiền hoặc tài sản đã nhận. Đồng thời, họ phải chịu trách nhiệm liên đới về các khoản nợ và nghĩa vụ tài sản khác của công ty.

5. Câu hỏi thường gặp khi chia lợi nhuận trong công ty TNHH 1 thành viên

Thời điểm chia lợi nhuận trong công ty TNHH một thành viên được thực hiện khi nào?

Công ty chỉ được phép chia lợi nhuận sau khi hoàn thành báo cáo tài chính năm, đã nộp thuế thu nhập doanh nghiệp và hoàn tất các nghĩa vụ tài chính với nhà nước. Thời điểm phân chia thường diễn ra trong quý I của năm tiếp theo.

Việc chia lợi nhuận có cần thông báo cho cơ quan thuế không?

Công ty không cần thông báo trước cho cơ quan thuế về việc chia lợi nhuận. Tuy nhiên, khi kê khai thuế thu nhập cá nhân từ hoạt động này, doanh nghiệp phải nộp tờ khai cho cơ quan thuế.

Việc chia lợi nhuận trong công ty TNHH một thành viên đòi hỏi sự tuân thủ nghiêm ngặt các quy định pháp luật và quy trình thực hiện chặt chẽ. Hi vọng bài viết trên đã phần nào giúp quý khách hàng giải đáp được những thắc mắc của mình về vấn đề trên. Quý khách hàng có thể liên hệ ngay với Kế toán kiểm toán ACC để được tư vấn chi tiết về quy trình chia lợi nhuận phù hợp với doanh nghiệp của mình.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN