Hạch toán thuế tiêu thụ đặc biệt là bước quan trọng để doanh nghiệp tuân thủ quy định pháp luật. Việc hiểu rõ cách hạch toán giúp tối ưu chi phí và quản lý thuế hiệu quả hơn. ACC sẽ hướng dẫn chi tiết từng bước thực hiện. Bài viết này của Kế toán kiểm toán ACC sẽ mang đến cái nhìn rõ ràng và cụ thể nhất cho doanh nghiệp về cách hạch toán thuế tiêu thụ đặc biệt.

1. Thuế tiêu thụ đặc biệt là gì?

Thuế tiêu thụ đặc biệt (TTĐB) là loại thuế gián thu đánh vào một số hàng hóa và dịch vụ đặc biệt mà nhà nước muốn kiểm soát hoặc hạn chế tiêu thụ. Các mặt hàng và dịch vụ chịu thuế TTĐB thường bao gồm rượu, bia, thuốc lá, xăng dầu, xe ô tô, và các dịch vụ như casino, karaoke.

2. Tài khoản nào được sử dụng để hạch toán thuế tiêu thụ đặc biệt?

Tài khoản 3332 được sử dụng để ghi nhận các nghĩa vụ nộp thuế tiêu thụ đặc biệt theo quy định pháp luật. Đối với các giao dịch xuất nhập khẩu ủy thác, tài khoản này chỉ được áp dụng cho bên giao ủy thác, không sử dụng cho bên nhận ủy thác.

Theo quy định tại khoản 2 Điều 52 của Thông tư 200/2014/TT-BTC liên quan đến Tài khoản 333 – Thuế và các khoản phải nộp cho nhà nước, Tài khoản 333 bao gồm những tài khoản cấp 2 như sau:

- Tài khoản 3332 – Thuế tiêu thụ đặc biệt: Dùng để ghi nhận số thuế tiêu thụ đặc biệt mà doanh nghiệp phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3333 – Thuế xuất, nhập khẩu: Ghi nhận các khoản thuế xuất khẩu, nhập khẩu cần nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

Như vậy, Tài khoản 3332 – Thuế tiêu thụ đặc biệt phản ánh chi tiết số thuế tiêu thụ đặc biệt phải nộp, đã nộp và còn phải nộp vào ngân sách Nhà nước.

Cấu trúc tài khoản 3332 dùng để định khoản thuế tiêu thụ đặc biệt như sau:

Bên Có: Ghi tăng số thuế tiêu thụ đặc biệt mà doanh nghiệp phải nộp.

Bên Nợ: Ghi giảm số thuế tiêu thụ đặc biệt đã nộp vào ngân sách.

Số dư của tài khoản: Có thể nằm ở bên Nợ hoặc bên Có.

- Số dư bên Có: Phản ánh số tiền thuế tiêu thụ đặc biệt mà doanh nghiệp còn phải nộp.

- Số dư bên Nợ (nếu có): Cho thấy số thuế tiêu thụ đặc biệt đã nộp vượt quá số phải nộp theo quy định của nhà nước.

3. Cách hạch toán thuế tiêu thụ đặc biệt

Việc hạch toán thuế tiêu thụ đặc biệt không chỉ giúp doanh nghiệp tuân thủ đúng quy định pháp luật mà còn tối ưu hóa quá trình quản lý chi phí. Dưới đây là cách hạch toán thuế tiêu thụ đặc biệt:

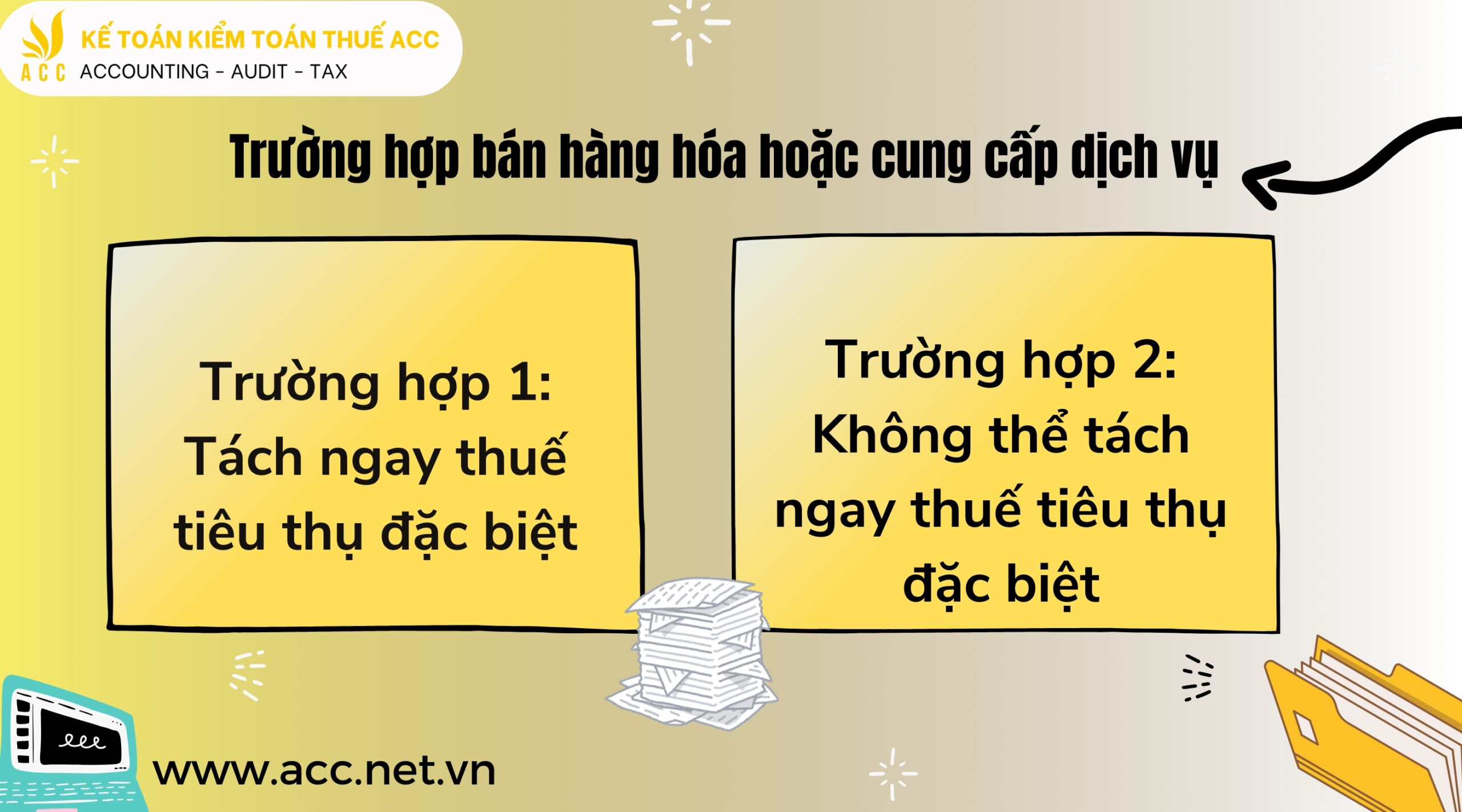

3.1 Trường hợp bán hàng hóa hoặc cung cấp dịch vụ

Khi doanh nghiệp tách thuế tiêu thụ đặc biệt ngay tại thời điểm giao dịch và nộp ngay, kế toán sẽ ghi nhận doanh thu từ bán hàng và cung cấp dịch vụ mà không bao gồm thuế tiêu thụ đặc biệt. Cách ghi sổ như sau:

- Ghi Nợ vào các tài khoản: 111, 112, 131 (tổng số tiền khách hàng thanh toán).

- Ghi Có vào tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ.

- Ghi Có vào tài khoản 3332 – Thuế tiêu thụ đặc biệt.

Trong trường hợp doanh nghiệp không tách ngay được thuế tiêu thụ đặc biệt và nộp tại thời điểm giao dịch, kế toán ghi nhận tổng doanh thu bao gồm cả thuế tiêu thụ đặc biệt. Khi xác định số thuế phải nộp định kỳ, kế toán sẽ điều chỉnh giảm doanh thu theo cách sau:

- Ghi Nợ tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ.

- Ghi Có tài khoản 3332 – Thuế tiêu thụ đặc biệt.

Ví dụ: Giả sử Công ty B bán một lô sản phẩm với tổng số tiền thanh toán là 250 triệu đồng, trong đó đã bao gồm thuế tiêu thụ đặc biệt với thuế suất là 25%. Dưới đây là hai cách hạch toán cho trường hợp tách ngay thuế TTĐB và không thể tách ngay:

Trường hợp 1: Tách ngay thuế tiêu thụ đặc biệt

Phản ánh tổng số tiền thanh toán:

- Nợ TK 111, 112, 131: 250 triệu đồng.

Phản ánh doanh thu chưa bao gồm thuế TTĐB:

- Doanh thu chưa bao gồm thuế TTĐB: 250 / (1 + 0.25) = 200 triệu đồng.

- Nợ TK 111, 112, 131: 250 triệu đồng.

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ: 200 triệu đồng.

- Có TK 3332 – Thuế tiêu thụ đặc biệt: 50 triệu đồng.

Trường hợp 2: Không thể tách ngay thuế tiêu thụ đặc biệt

Phản ánh tổng doanh thu từ bán hàng (bao gồm cả thuế TTĐB):

- Nợ TK 111, 112, 131: 250 triệu đồng.

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ: 250 triệu đồng.

Khi xác định số thuế TTĐB phải nộp định kỳ, ghi giảm doanh thu:

- Số thuế TTĐB phải nộp: 50 triệu đồng.

- Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ: 50 triệu đồng.

- Có TK 3332 – Thuế tiêu thụ đặc biệt: 50 triệu đồng.

3.2 Trường hợp nhập khẩu hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt

Khi doanh nghiệp nhập khẩu hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt, quy trình kế toán sẽ được thực hiện dựa trên hóa đơn mua hàng nhập khẩu và thông báo nộp thuế từ cơ quan có thẩm quyền.

Để xác định số thuế tiêu thụ đặc biệt cần nộp cho hàng nhập khẩu, kế toán thực hiện các bước sau:

Hàng nhập khẩu chính:

- Nợ các tài khoản 152, 156, 211, 611, … (Tổng giá trị nhập khẩu).

- Có tài khoản 3332 – Thuế tiêu thụ đặc biệt.

Hàng tạm nhập – tái xuất không thuộc quyền sở hữu:

- Nợ tài khoản 138 – Phải thu khác.

- Có tài khoản 3332 – Thuế tiêu thụ đặc biệt.

Khi nộp tiền thuế tiêu thụ đặc biệt vào Ngân sách Nhà nước:

- Nợ tài khoản 3332 – Thuế tiêu thụ đặc biệt.

- Có tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng).

Kế toán hoàn thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu:

Khi tái xuất hàng hóa để bán:

- Nợ tài khoản 3332 – Thuế TTĐB.

- Có tài khoản 632 – Giá vốn hàng bán (nếu xuất hàng để bán).

Khi tái xuất tài sản cố định:

- Nợ tài khoản 3332 – Thuế TTĐB.

- Có tài khoản 211 – Tài sản cố định hữu hình (nếu xuất trả lại TSCĐ).

- Có tài khoản 811 – Chi phí khác (nếu bán TSCĐ).

Khi tái xuất hàng hóa không thuộc quyền sở hữu:

- Nợ tài khoản 3332 – Thuế TTĐB.

- Có tài khoản 138 – Phải thu khác.

Kế toán thuế TTĐB phải nộp khi bán hàng hóa, tài sản cố định, cung cấp dịch vụ nhưng sau đó được giảm, được hoàn, khoản tiền này ghi nhận vào thu nhập khác:

- Nợ tài khoản 3332 – Thuế TTĐB.

- Có tài khoản 711 – Thu nhập khác.

Ví dụ: Doanh nghiệp ABC nhập khẩu một lô hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt với tổng giá trị là 100 triệu VNĐ, trong đó thuế tiêu thụ đặc biệt là 10 triệu VNĐ.

Hạch toán hàng nhập khẩu chính:

- Nợ tài khoản 152 (Hàng hóa nhập kho): 100 triệu VNĐ.

- Có tài khoản 3332 (Thuế tiêu thụ đặc biệt): 10 triệu VNĐ.

Khi nộp tiền thuế tiêu thụ đặc biệt vào Ngân sách Nhà nước:

- Nợ tài khoản 3332 (Thuế tiêu thụ đặc biệt): 10 triệu VNĐ.

- Có tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): 10 triệu VNĐ.

Kế toán hoàn thuế tiêu thụ đặc biệt:

Khi tái xuất hàng hóa để bán:

- Nợ tài khoản 3332 (Thuế TTĐB): 10 triệu VNĐ.

- Có tài khoản 632 (Giá vốn hàng bán): 10 triệu VNĐ.

Khi tái xuất tài sản cố định:

- Nợ tài khoản 3332 (Thuế TTĐB): 10 triệu VNĐ.

- Có tài khoản 211 (Tài sản cố định hữu hình): 10 triệu VNĐ.

Khi tái xuất hàng hóa không thuộc quyền sở hữu:

- Nợ tài khoản 3332 (Thuế TTĐB): 10 triệu VNĐ.

- Có tài khoản 138 (Phải thu khác): 10 triệu VNĐ.

Kế toán thuế TTĐB được giảm hoặc hoàn khi bán hàng hóa, tài sản cố định, cung cấp dịch vụ: Giả sử doanh nghiệp ABC được giảm 5 triệu VNĐ thuế TTĐB khi bán hàng hóa:

- Nợ tài khoản 3332 (Thuế TTĐB): 5 triệu VNĐ.

- Có tài khoản 711 (Thu nhập khác): 5 triệu VNĐ.

3.3 Trường hợp hàng nhập khẩu tiêu dùng nội bộ

Khi doanh nghiệp xuất sản phẩm, hàng hóa hoặc dịch vụ chịu thuế tiêu thụ đặc biệt để tiêu dùng nội bộ, cho, biếu, tặng, khuyến mại hoặc quảng cáo mà không thu tiền, số thuế tiêu thụ đặc biệt (TTĐB) vẫn cần phải được ghi nhận như thông thường.

Cụ thể, kế toán sẽ thực hiện các bước sau:

Ghi nhận chi phí tiêu dùng nội bộ:

- Nợ vào các tài khoản 641 (Chi phí bán hàng) hoặc 642 (Chi phí quản lý doanh nghiệp).

- Có vào các tài khoản 154 (Chi phí sản xuất, kinh doanh dở dang) hoặc 155 (Hàng hóa).

- Có vào tài khoản 3332 – Thuế tiêu thụ đặc biệt.

Ví dụ: Giả sử doanh nghiệp DEF xuất một lô hàng hóa trị giá 80 triệu VNĐ thuộc đối tượng chịu thuế tiêu thụ đặc biệt để tiêu dùng nội bộ cho các hoạt động khuyến mại và quảng cáo mà không thu tiền. Thuế tiêu thụ đặc biệt của lô hàng này là 8 triệu VNĐ.

Kế toán ghi nhận xuất hàng hóa để tiêu dùng nội bộ:

Hạch toán chi phí tiêu dùng nội bộ:

- Nợ tài khoản 641 (Chi phí bán hàng) hoặc 642 (Chi phí quản lý doanh nghiệp): 80 triệu VNĐ.

- Có tài khoản 154 (Chi phí sản xuất, kinh doanh dở dang) hoặc 155 (Hàng hóa): 80 triệu VNĐ.

Hạch toán thuế tiêu thụ đặc biệt phải nộp:

- Nợ tài khoản 641 hoặc 642: 8 triệu VNĐ.

- Có tài khoản 3332 (Thuế tiêu thụ đặc biệt): 8 triệu VNĐ.

3.4 Trường hợp nhập khẩu ủy thác

Khi bên giao ủy thác nhận thông báo từ bên nhận ủy thác về nghĩa vụ nộp thuế tiêu thụ đặc biệt, bên giao ủy thác ghi nhận số thuế cần nộp bằng cách:

- Nợ các tài khoản 152, 156, 211, 611, … (Tổng giá trị nghĩa vụ nộp thuế).

- Có tài khoản 3332 – Thuế tiêu thụ đặc biệt.

Khi nhận được chứng từ nộp thuế từ bên nhận ủy thác, bên giao ủy thác sẽ thực hiện các bút toán để giảm nghĩa vụ thuế tiêu thụ đặc biệt đối với ngân sách nhà nước:

Nếu thanh toán ngay cho bên nhận ủy thác:

- Nợ tài khoản 3332 – Thuế tiêu thụ đặc biệt.

- Có các tài khoản 111, 112 (Tiền mặt hoặc Tiền gửi ngân hàng).

Nếu chưa thanh toán ngay:

- Nợ tài khoản 3332 – Thuế tiêu thụ đặc biệt.

- Có tài khoản 3388 – Phải trả khác (ghi nhận số tiền còn phải thanh toán).

Nếu bên giao ủy thác đã ứng trước tiền cho bên nhận ủy thác để nộp thuế, ghi:

- Nợ tài khoản 138 – Phải thu khác (ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế tiêu thụ đặc biệt).

Ví dụ: Giả sử doanh nghiệp GHI nhận thông báo từ bên nhận ủy thác về nghĩa vụ nộp thuế tiêu thụ đặc biệt với số thuế là 12 triệu VNĐ.

Khi bên giao ủy thác ghi nhận số thuế phải nộp:

Hạch toán nghĩa vụ thuế tiêu thụ đặc biệt:

- Nợ tài khoản 152 (Hàng hóa nhập kho), 156 (Nguyên liệu, vật liệu), 211 (Tài sản cố định), 611 (Chi phí bán hàng) hoặc các tài khoản liên quan: 12 triệu VNĐ.

- Có tài khoản 3332 (Thuế tiêu thụ đặc biệt): 12 triệu VNĐ.

Khi nhận chứng từ nộp thuế từ bên nhận ủy thác:

Nếu thanh toán ngay cho bên nhận ủy thác:

- Nợ tài khoản 3332 (Thuế tiêu thụ đặc biệt): 12 triệu VNĐ.

- Có tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): 12 triệu VNĐ.

Nếu chưa thanh toán ngay:

- Nợ tài khoản 3332 (Thuế tiêu thụ đặc biệt): 12 triệu VNĐ.

- Có tài khoản 3388 (Phải trả khác): 12 triệu VNĐ (ghi nhận số tiền còn phải thanh toán).

Khi thanh toán sau đó:

- Nợ tài khoản 3388 (Phải trả khác): 12 triệu VNĐ.

- Có tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): 12 triệu VNĐ.

Nếu đã ứng tiền cho bên nhận ủy thác:

- Nợ tài khoản 138 (Phải thu khác): 12 triệu VNĐ.

- Có tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): 12 triệu VNĐ.

Khi bên nhận ủy thác không phản ánh số thuế phải nộp:

- Nợ tài khoản 138 (Phải thu khác): 12 triệu VNĐ (phải thu lại số tiền đã nộp hộ).

- Nợ tài khoản 3388 (Phải trả khác): 12 triệu VNĐ (trừ vào số tiền đã nhận của bên giao ủy thác).

- Có tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): 12 triệu VNĐ.

3.5 Khi nộp tiền thuế tiêu thụ đặc biệt vào Ngân sách Nhà nước

Khi doanh nghiệp nộp tiền thuế tiêu thụ đặc biệt vào Ngân sách Nhà nước, nội dung ghi nhận sẽ như sau:

- Nợ TK 3332 – Thuế tiêu thụ đặc biệt.

- Có các TK 111, 112.

Ví dụ: Doanh nghiệp MNO nộp tiền thuế tiêu thụ đặc biệt vào Ngân sách Nhà nước với số tiền là 15 triệu VNĐ.

Kế toán ghi nhận nộp thuế tiêu thụ đặc biệt:

Khi nộp tiền thuế:

- Nợ tài khoản 3332 (Thuế tiêu thụ đặc biệt): 15 triệu VNĐ.

- Có tài khoản 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): 15 triệu VNĐ.

3.6 Hạch toán thuế TTĐB cho việc bán hàng hóa, tài sản cố định, cung cấp dịch vụ khi được giảm thuế

Khi doanh nghiệp nhận được thông báo từ cơ quan có thẩm quyền về số thuế ở khâu bán hàng hóa, tài sản cố định, cung cấp dịch vụ được giảm hoặc hoàn, nội dung ghi nhận sẽ như sau:

- Nợ TK 3332 – Thuế tiêu thụ đặc biệt.

- Có TK 711 – Thu nhập khác.

Ví dụ: Doanh nghiệp PQR nhận thông báo từ cơ quan thuế về việc giảm thuế tiêu thụ đặc biệt cho hàng hóa đã bán và tài sản cố định đã cung cấp dịch vụ với số tiền giảm thuế là 4 triệu VNĐ.

Kế toán ghi nhận việc giảm thuế tiêu thụ đặc biệt:

Khi nhận thông báo giảm thuế tiêu thụ đặc biệt:

- Nợ tài khoản 3332 (Thuế tiêu thụ đặc biệt): 4 triệu VNĐ.

- Có tài khoản 711 (Thu nhập khác): 4 triệu VNĐ.

3.7 Hạch toán thuế TTĐB đối với sản phẩm, hàng hóa, dịch vụ xuất nội bộ và không thu tiền

Khi xuất sản phẩm, hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt để tiêu dùng nội bộ, cho, biếu, tặng, khuyến mại mà không thu tiền, nội dung ghi nhận sẽ như sau:

- Nợ các TK 641, 642.

- Có các TK 154, 155.

- Có TK 3332 – Thuế tiêu thụ đặc biệt.

Ví dụ: Doanh nghiệp STU xuất một lô hàng hóa trị giá 25 triệu VNĐ thuộc đối tượng chịu thuế tiêu thụ đặc biệt để tiêu dùng nội bộ và khuyến mại mà không thu tiền. Thuế tiêu thụ đặc biệt của lô hàng này là 2.5 triệu VNĐ.

Kế toán ghi nhận xuất hàng hóa để tiêu dùng nội bộ, khuyến mại:

Hạch toán chi phí tiêu dùng nội bộ, khuyến mại:

- Nợ tài khoản 641 (Chi phí bán hàng) hoặc 642 (Chi phí quản lý doanh nghiệp): 25 triệu VNĐ.

- Có tài khoản 154 (Chi phí sản xuất, kinh doanh dở dang) hoặc 155 (Hàng hóa): 25 triệu VNĐ.

Hạch toán thuế tiêu thụ đặc biệt:

- Nợ tài khoản 641 hoặc 642: 2.5 triệu VNĐ.

- Có tài khoản 3332 (Thuế tiêu thụ đặc biệt): 2.5 triệu VNĐ.

3.8 Hạch toán thuế tiêu thụ đặc biệt khi mua hàng

Hạch toán thuế tiêu thụ đặc biệt khi mua hàng yêu cầu ghi nhận chính xác các khoản thuế phải nộp liên quan đến giao dịch mua hàng. Dưới đây là quy trình kế toán thuế tiêu thụ đặc biệt khi mua hàng:

Khi mua hàng hóa chịu thuế tiêu thụ đặc biệt:

- Nợ TK 156 (Hàng hóa): Giá mua chưa có thuế tiêu thụ đặc biệt.

- Nợ TK 133 (Thuế GTGT được khấu trừ): Thuế GTGT đầu vào.

- Nợ TK 3332 (Thuế tiêu thụ đặc biệt): Thuế tiêu thụ đặc biệt phải nộp.

- Có TK 331 (Phải trả người bán): Tổng giá trị phải trả cho người bán (bao gồm cả thuế GTGT và thuế tiêu thụ đặc biệt).

Khi thanh toán tiền cho nhà cung cấp:

- Nợ TK 331 (Phải trả người bán): Số tiền phải trả.

- Có TK 112 (Tiền gửi ngân hàng) hoặc TK 111 (Tiền mặt): Số tiền thanh toán.

Ví dụ: Công ty XYZ mua hàng hóa có giá mua chưa thuế là 150 triệu đồng, thuế GTGT 10%, thuế tiêu thụ đặc biệt là 15%.

- Giá mua chưa thuế: 150 triệu đồng.

- Thuế GTGT (10%): 15 triệu đồng.

- Thuế tiêu thụ đặc biệt (15%): 22.5 triệu đồng.

- Tổng giá trị phải trả cho nhà cung cấp: 150 + 15 + 22.5 = 187.5 triệu đồng.

Hạch toán khi mua hàng:

- Nợ TK 156: 150 triệu đồng.

- Nợ TK 133: 15 triệu đồng.

- Nợ TK 3332: 22.5 triệu đồng.

- Có TK 331: 187.5 triệu đồng.

Hạch toán khi thanh toán:

- Nợ TK 331: 187.5 triệu đồng.

- Có TK 112 hoặc TK 111: 187.5 triệu đồng.

>>> Xem thêm: Cách hạch toán giảm giá hàng mua chi tiết

4. Nguyên tắc hạch toán thuế tiêu thụ đặc biệt (tài khoản 3332)

Đối với doanh nghiệp bán sản phẩm, hàng hóa chịu thuế tiêu thụ đặc biệt:

Khi ghi nhận doanh thu, doanh nghiệp không bao gồm thuế tiêu thụ đặc biệt (TTĐB). Tuy nhiên, nếu vào thời điểm ghi nhận doanh thu mà không thể tách riêng số thuế TTĐB phải nộp, doanh nghiệp có thể ghi nhận doanh thu bao gồm cả thuế.

Trong trường hợp này, doanh nghiệp cần thực hiện ghi giảm doanh thu định kỳ để phản ánh số thuế TTĐB phải nộp. Trong mọi tình huống, thuế TTĐB phải nộp khi bán hàng hóa hoặc cung cấp dịch vụ không được tính vào chỉ tiêu doanh thu hoặc các khoản giảm trừ doanh thu.

Đối với doanh nghiệp nhập khẩu hoặc mua hàng hóa, tài sản cố định (TSCĐ) thuộc diện chịu thuế tiêu thụ đặc biệt:

Số thuế TTĐB phải nộp sẽ được ghi nhận vào giá gốc hàng nhập kho hoặc nguyên giá của TSCĐ.

Đối với doanh nghiệp nhập khẩu hàng hộ nhưng không có quyền sở hữu hàng hóa (ví dụ như giao dịch tạm nhập – tái xuất hộ bên thứ ba):

Số thuế TTĐB phải nộp sẽ được ghi nhận là khoản phải thu khác và không được ghi vào giá trị hàng hóa.

Kế toán số thuế TTĐB được hoàn hoặc giảm sẽ được thực hiện theo các nguyên tắc sau:

- Nếu thuế TTĐB đã nộp khi nhập khẩu hàng hóa hoặc dịch vụ được hoàn, doanh nghiệp sẽ ghi giảm giá vốn hàng bán (nếu xuất hàng để bán) hoặc giảm giá trị hàng hóa (nếu xuất trả lại do vay, mượn, v.v.).

- Đối với thuế TTĐB đã nộp khi nhập khẩu TSCĐ, nếu được hoàn, doanh nghiệp sẽ ghi giảm chi phí khác (nếu bán TSCĐ) hoặc giảm nguyên giá TSCĐ (nếu xuất trả lại).

- Trong trường hợp thuế TTĐB đã nộp khi nhập khẩu hàng hóa, TSCĐ nhưng đơn vị không có quyền sở hữu, khi được hoàn, sẽ ghi giảm khoản phải thu khác.

- Nếu thuế TTĐB phải nộp khi bán hàng hóa, cung cấp dịch vụ nhưng sau đó được hoàn hoặc giảm, kế toán sẽ ghi nhận vào thu nhập khác.

>>> Xem thêm: Hướng dẫn hạch toán mua bảo hiểm tai nạn cho nhân viên

5. Câu hỏi thường gặp

Khi nào doanh nghiệp cần điều chỉnh ghi nhận thuế tiêu thụ đặc biệt đã nộp?

Doanh nghiệp cần điều chỉnh ghi nhận thuế tiêu thụ đặc biệt khi nhận được thông báo từ cơ quan thuế về việc giảm hoặc hoàn thuế. Việc này sẽ giúp đảm bảo các báo cáo tài chính phản ánh đúng số thuế phải nộp và số thuế được hoàn lại.

Doanh nghiệp có thể áp dụng phương pháp nào để giảm thiểu thuế tiêu thụ đặc biệt phải nộp?

Doanh nghiệp có thể áp dụng các chính sách ưu đãi thuế, như chương trình khuyến mãi hoặc xuất hàng hóa cho mục đích quảng cáo, để giảm thiểu thuế tiêu thụ đặc biệt. Tuy nhiên, cần lưu ý rằng các hoạt động này phải tuân thủ theo quy định pháp luật hiện hành.

Nếu doanh nghiệp nhận được tiền hoàn thuế tiêu thụ đặc biệt, cách hạch toán như thế nào?

Khi nhận được tiền hoàn thuế tiêu thụ đặc biệt, doanh nghiệp ghi nhận vào tài khoản thu nhập khác. Điều này giúp điều chỉnh lợi nhuận và phản ánh chính xác tình hình tài chính của doanh nghiệp trong kỳ kế toán.

Hy vọng với những thông tin Kế toán kiểm toán ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về cách hạch toán thuế tiêu thụ đặc biệt. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán kiểm toán ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN