Hạch toán chi phí thuế tndn ( thu nhập doanh nghiệp ) là việc phản ánh các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến thuế TNDN vào sổ kế toán của doanh nghiệp. Vậy cách hạch toán chi phí thuế tndn ( thu nhập doanh nghiệp ) như thế nào ? Hãy để bài viết này này của Kế toán Kiểm toán Thuế ACC giúp bạn hiểu rõ hơn.

1. Thuế TNDN là gì?

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu, đánh vào thu nhập phát sinh từ hoạt động kinh doanh, sản xuất hàng hóa dịch vụ của doanh nghiệp, tổ chức kinh tế.

Đối tượng chịu thuế TNDN

Doanh nghiệp được thành lập và hoạt động theo quy định của pháp luật Việt Nam, bao gồm:

- Doanh nghiệp nhà nước, doanh nghiệp có vốn đầu tư của nhà nước, doanh nghiệp có vốn đầu tư của nước ngoài;

- Doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn, công ty hợp danh, công ty cổ phần;

- Tổ chức được thành lập và hoạt động theo quy định của pháp luật Việt Nam không phân biệt hình thức sở hữu, tổ chức, loại hình hoạt động kinh doanh;

- Văn phòng đại diện của doanh nghiệp nước ngoài, chi nhánh của doanh nghiệp nước ngoài.

Thu nhập chịu thuế TNDN

Thu nhập chịu thuế TNDN bao gồm:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ;

- Thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền sử dụng đất;

- Thu nhập từ lãi tiền cho vay;

- Thu nhập từ chuyển nhượng bất động sản;

- Thu nhập từ hoạt động khác.

Thuế suất thuế TNDN

Thuế suất thuế TNDN được quy định tại Điều 12 Luật Thuế thu nhập doanh nghiệp năm 2008 sửa đổi, bổ sung năm 2013 và các văn bản hướng dẫn thi hành.

Theo đó, thuế suất thuế TNDN được áp dụng theo từng lĩnh vực, ngành nghề kinh doanh như sau:

| Lĩnh vực, ngành nghề | Thuế suất |

| Sản xuất, kinh doanh hàng hóa, dịch vụ có tổng doanh thu năm không quá 50 tỷ đồng | 20% |

| Sản xuất, kinh doanh hàng hóa, dịch vụ có tổng doanh thu năm trên 50 tỷ đồng | 25% |

| Sản xuất, kinh doanh hàng hóa, dịch vụ thuộc lĩnh vực công nghệ cao, doanh nghiệp khoa học và công nghệ được hưởng ưu đãi về thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp | 17% |

| Sản xuất, kinh doanh hàng hóa, dịch vụ thuộc lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và công nghiệp chế biến, chế tạo có doanh thu không quá 100 tỷ đồng | 15% |

| Sản xuất, kinh doanh hàng hóa, dịch vụ thuộc lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và công nghiệp chế biến, chế tạo có doanh thu trên 100 tỷ đồng | 20% |

| Sản xuất, kinh doanh hàng hóa, dịch vụ thuộc lĩnh vực khai thác khoáng sản, dầu, khí đốt có tổng doanh thu năm không quá 100 tỷ đồng | 32% |

| Sản xuất, kinh doanh hàng hóa, dịch vụ thuộc lĩnh vực khai thác khoáng sản, dầu, khí đốt có tổng doanh thu năm trên 100 tỷ đồng | 35% |

Ngoài ra, Luật Thuế thu nhập doanh nghiệp cũng quy định một số trường hợp được miễn thuế, giảm thuế TNDN.

2. Đối tượng chịu thuế TNDN

Theo quy định tại Điều 2 Luật Thuế thu nhập doanh nghiệp năm 2008 (sửa đổi, bổ sung năm 2013), đối tượng chịu thuế thu nhập doanh nghiệp (TNDN) bao gồm:

- Tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế.

- Tổ chức không hoạt động sản xuất, kinh doanh nhưng có thu nhập chịu thuế.

- Tổ chức kinh tế có chức năng chính là đại diện, điều hành, quản lý và cung cấp hàng hóa, dịch vụ cho các tổ chức, cá nhân nước ngoài không có cơ sở thường trú tại Việt Nam nhưng có thu nhập chịu thuế phát sinh tại Việt Nam.

Như vậy, có thể thấy đối tượng chịu thuế TNDN bao gồm cả tổ chức và cá nhân. Tuy nhiên, cá nhân chỉ chịu thuế TNDN trong trường hợp cá nhân hoạt động kinh doanh và có thu nhập chịu thuế.

Đối với tổ chức, bao gồm các tổ chức được thành lập và hoạt động theo quy định của pháp luật Việt Nam, tổ chức được thành lập theo pháp luật nước ngoài nhưng hoạt động sản xuất, kinh doanh tại Việt Nam có thu nhập chịu thuế.

Tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế là tổ chức có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế TNDN theo quy định của pháp luật về thuế TNDN.

Tổ chức không hoạt động sản xuất, kinh doanh nhưng có thu nhập chịu thuế là tổ chức không có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ nhưng có thu nhập chịu thuế TNDN theo quy định của pháp luật về thuế TNDN.

Tổ chức kinh tế có chức năng chính là đại diện, điều hành, quản lý và cung cấp hàng hóa, dịch vụ cho các tổ chức, cá nhân nước ngoài không có cơ sở thường trú tại Việt Nam nhưng có thu nhập chịu thuế phát sinh tại Việt Nam là tổ chức kinh tế được thành lập và hoạt động theo quy định của pháp luật Việt Nam, có chức năng chính là đại diện, điều hành, quản lý và cung cấp hàng hóa, dịch vụ cho các tổ chức, cá nhân nước ngoài không có cơ sở thường trú tại Việt Nam nhưng có thu nhập chịu thuế phát sinh tại Việt Nam.

>>>> Xem thêm Cách hạch toán thuế gtgt theo phương pháp trực tiếp

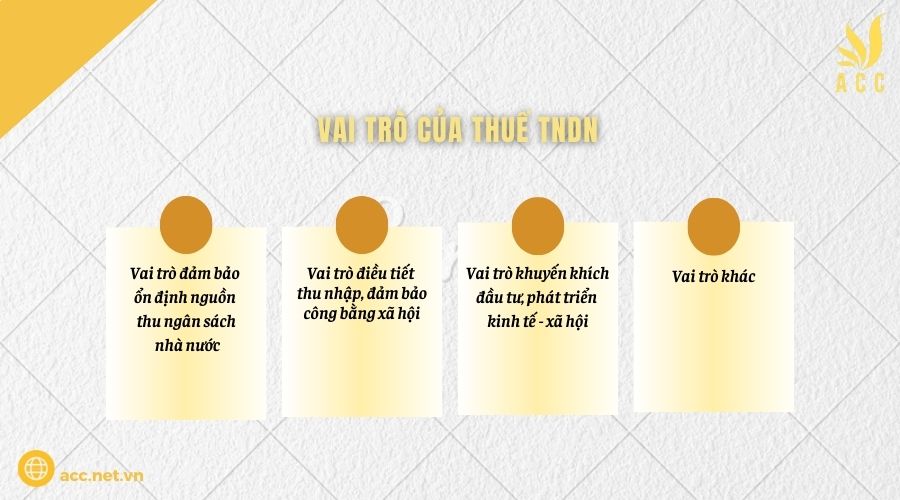

3. Vai trò của thuế TNDN

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu đánh vào thu nhập của các tổ chức, cá nhân kinh doanh. Thuế TNDN là một trong những sắc thuế quan trọng nhất trong hệ thống thuế của Việt Nam, có vai trò to lớn trong việc đảm bảo ổn định nguồn thu ngân sách nhà nước, điều tiết thu nhập, đảm bảo công bằng xã hội, khuyến khích đầu tư, phát triển kinh tế – xã hội.

Vai trò đảm bảo ổn định nguồn thu ngân sách nhà nước

Thuế TNDN là nguồn thu quan trọng của ngân sách nhà nước, chiếm tỷ trọng lớn trong tổng thu ngân sách nhà nước. Theo số liệu của Bộ Tài chính, trong giai đoạn 2015-2022, thu thuế TNDN luôn chiếm tỷ trọng lớn trong tổng thu ngân sách nhà nước, dao động từ 23% đến 27%. Năm 2022, thu thuế TNDN đạt 1.148,6 nghìn tỷ đồng, chiếm 26,5% tổng thu ngân sách nhà nước.

Thuế TNDN đóng vai trò quan trọng trong việc đảm bảo nguồn tài chính cho ngân sách nhà nước, đáp ứng nhu cầu chi tiêu của nhà nước cho các lĩnh vực quan trọng như quốc phòng, an ninh, giáo dục, y tế, văn hóa, xã hội,…

Vai trò điều tiết thu nhập, đảm bảo công bằng xã hội

Thuế TNDN là công cụ hữu hiệu để điều tiết thu nhập, đảm bảo công bằng xã hội. Thuế TNDN đánh vào thu nhập của các tổ chức, cá nhân kinh doanh, là những đối tượng có thu nhập cao hơn so với người lao động. Do đó, thuế TNDN góp phần giảm bớt khoảng cách chênh lệch giàu nghèo trong xã hội.

Vai trò khuyến khích đầu tư, phát triển kinh tế – xã hội

Thuế TNDN là công cụ để nhà nước khuyến khích đầu tư, phát triển kinh tế – xã hội. Thông qua việc quy định mức thuế, chế độ ưu đãi thuế, nhà nước có thể khuyến khích các tổ chức, cá nhân đầu tư vào các lĩnh vực, địa bàn ưu tiên, các ngành nghề cần khuyến khích phát triển.

Ngoài ra, thuế TNDN còn góp phần thúc đẩy cạnh tranh lành mạnh giữa các doanh nghiệp, nâng cao hiệu quả sản xuất, kinh doanh.

Vai trò khác

Ngoài những vai trò nêu trên, thuế TNDN còn có một số vai trò khác như:

Thuế TNDN là công cụ để nhà nước thực hiện các chính sách kinh tế – xã hội, như chính sách phát triển kinh tế vùng, chính sách bảo vệ môi trường,…

Thuế TNDN là công cụ để nhà nước quản lý hoạt động kinh doanh của các tổ chức, cá nhân.

4. Tài khoản hạch toán thuế TNDN

Tài khoản hạch toán thuế TNDN là tài khoản kế toán dùng để phản ánh chi phí thuế TNDN của doanh nghiệp phát sinh trong năm làm căn cứ xác định kết quả hoạt động kinh doanh sau thuế của doanh nghiệp trong năm tài chính hiện hành.

Tài khoản hạch toán thuế TNDN được quy định tại Điều 67, Thông tư 133/2016/TT-BTC và Điều 41, Thông tư 200/2014/TT-BTC.

Tài khoản hạch toán thuế TNDN là tài khoản loại 8 – Chi phí sản xuất, kinh doanh chung. Tài khoản này có 2 cấp phân cấp, cấp 1 là 821 – Chi phí thuế và cấp 2 là 8211 – Chi phí thuế TNDN.

Kết cấu và nội dung phản ánh của tài khoản 8211 – Chi phí thuế TNDN

| Số hiệu | Tên tài khoản |

| 8211 | Chi phí thuế TNDN |

| Nội dung | Tài khoản này dùng để phản ánh chi phí thuế TNDN của doanh nghiệp phát sinh trong năm làm căn cứ xác định kết quả hoạt động kinh doanh sau thuế của doanh nghiệp trong năm tài chính hiện hành. |

| Kết cấu |

| Bên Nợ |

| Các khoản thuế TNDN phải nộp trong năm |

| Bên Có |

| Các khoản thuế TNDN đã nộp cho ngân sách nhà nước |

| Nguyên tắc hạch toán |

| Khi tính thuế TNDN, kế toán ghi:

| Nợ TK 8211 – Chi phí thuế TNDN |

| Có TK 3334 – Thuế TNDN |

| Khi nộp thuế TNDN, kế toán ghi:

| Nợ TK 3334 – Thuế TNDN |

| Có TK 111, 112, 1331,… |

| Khi quyết toán thuế TNDN, nếu số thuế TNDN phải nộp lớn hơn số thuế TNDN đã nộp, kế toán ghi:

| Nợ TK 3334 – Thuế TNDN |

| Có TK 8211 – Chi phí thuế TNDN |

| Khi quyết toán thuế TNDN, nếu số thuế TNDN phải nộp nhỏ hơn số thuế TNDN đã nộp, kế toán ghi:

| Nợ TK 8211 – Chi phí thuế TNDN |

| Có TK 3334 – Thuế TNDN |

Ví dụ hạch toán thuế TNDN

Công ty TNHH ABC nộp thuế TNDN tạm nộp hàng quý theo tỷ lệ 20% trên số thuế TNDN phải nộp trong năm. Kỳ tính thuế quý I/2023, Công ty ABC có số thuế TNDN phải nộp là 100 triệu đồng. Công ty đã nộp thuế TNDN tạm nộp quý I/2023 là 20 triệu đồng.

Kế toán Công ty ABC hạch toán như sau:

- Khi tính thuế TNDN quý I/2023:

Nợ TK 8211 – Chi phí thuế TNDN: 100 triệu đồng

Có TK 3334 – Thuế TNDN: 100 triệu đồng

- Khi nộp thuế TNDN tạm nộp quý I/2023:

Nợ TK 3334 – Thuế TNDN: 20 triệu đồng

Có TK 111: 20 triệu đồng

- Khi quyết toán thuế TNDN năm 2023, Công ty ABC xác định số thuế TNDN phải nộp là 120 triệu đồng. Công ty đã nộp đủ số thuế TNDN phải nộp.

Kế toán Công ty ABC hạch toán như sau:

- Khi quyết toán thuế TNDN năm 2023:

Nợ TK 3334 – Thuế TNDN: 120 triệu đồng

Có TK 8211 – Chi phí thuế TNDN: 100 triệu đồng

Như vậy, tài khoản hạch toán thuế TNDN là tài khoản quan trọng trong kế toán thuế. Kế toán cần nắm rõ nguyên tắc hạch toán thuế TNDN để hạch toán chính xác, kịp thời, đảm bảo tính trung thực, khách quan của báo cáo tài chính.

5. Cách hạch toán thuế TNDN

Hạch toán thuế TNDN là việc phản ánh các nghiệp vụ kinh tế phát sinh liên quan đến thuế TNDN vào hệ thống kế toán, làm căn cứ xác định kết quả hoạt động kinh doanh sau thuế của doanh nghiệp.

Thuế TNDN được hạch toán trên tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp. Tài khoản này có 2 tài khoản cấp 2:

- Tài khoản 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Hạch toán thuế TNDN hiện hành

Thuế TNDN hiện hành là khoản thuế TNDN phải nộp cho Nhà nước phát sinh trong kỳ kế toán. Hạch toán thuế TNDN hiện hành được thực hiện theo các bước sau:

- Xác định số thuế TNDN tạm tính phải nộp theo quý.

- Kết chuyển số thuế TNDN tạm tính đã nộp.

- Xác định số thuế TNDN còn phải nộp hoặc được hoàn.

Bút toán xác định số thuế TNDN tạm tính phải nộp theo quý

Nợ TK 3334 – Thuế TNDN

Có TK 8211 – Chi phí thuế TNDN

Bút toán kết chuyển số thuế TNDN tạm tính đã nộp

Nợ TK 3334 – Thuế TNDN

Có TK 133 – Thuế TNDN được khấu trừ

Bút toán xác định số thuế TNDN còn phải nộp hoặc được hoàn

- Nếu số thuế TNDN thực tế phải nộp lớn hơn số thuế TNDN tạm tính đã nộp thì kế toán phản ánh bổ sung số thuế TNDN còn phải nộp, ghi:

Nợ TK 8211 – Chi phí thuế TNDN

Có TK 3334 – Thuế TNDN

- Nếu số thuế TNDN thực tế phải nộp nhỏ hơn số thuế TNDN tạm tính đã nộp thì kế toán hạch toán giảm chi phí thuế TNDN, ghi:

Nợ TK 3334 – Thuế TNDN

Có TK 8211 – Chi phí thuế TNDN

Hạch toán thuế TNDN hoãn lại

Thuế TNDN hoãn lại là khoản thuế TNDN phát sinh trong kỳ kế toán do các khoản thu nhập chịu thuế chưa thực hiện nghĩa vụ nộp thuế hoặc các khoản chi phí được tính vào chi phí được trừ khi xác định thu nhập chịu thuế nhưng chưa thực hiện nghĩa vụ nộp thuế. Hạch toán thuế TNDN hoãn lại được thực hiện theo các bước sau:

- Xác định khoản thuế TNDN hoãn lại phải lập.

- Kết chuyển khoản thuế TNDN hoãn lại đã thực hiện nghĩa vụ nộp thuế.

Bút toán xác định khoản thuế TNDN hoãn lại phải lập

Nợ TK 8212 – Chi phí thuế TNDN hoãn lại

Có TK 3334 – Thuế TNDN

Bút toán kết chuyển khoản thuế TNDN hoãn lại đã thực hiện nghĩa vụ nộp thuế

Nợ TK 3334 – Thuế TNDN

Có TK 8212 – Chi phí thuế TNDN hoãn lại

Kết chuyển chi phí thuế TNDN

Tại thời điểm lập Báo cáo tài chính, kế toán kết chuyển chi phí thuế TNDN vào chi phí sản xuất kinh doanh, ghi:

Nợ TK 642 – Chi phí bán hàng và quản lý doanh nghiệp

Có TK 821 – Chi phí thuế thu nhập doanh nghiệp

>>>> Tham khảo Xử lý hạch toán thuế GTGT chưa kê khai như thế nào?

6. Cách tính thuế thu nhập doanh nghiệp

Cách tính thuế thu nhập doanh nghiệp (TNDN) được quy định tại Điều 7 và Điều 8 Luật Thuế thu nhập doanh nghiệp năm 2022. Theo đó, thuế TNDN được tính như sau:

Thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế = Thu nhập tính thuế trong kỳ x Thuế suất

Trong đó:

- Thu nhập tính thuế trong kỳ được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước.

- Thu nhập chịu thuế được xác định bằng doanh thu trừ các khoản chi được trừ của hoạt động sản xuất, kinh doanh cộng thu nhập khác, kể cả thu nhập nhận được ở ngoài Việt Nam.

Thuế suất thuế TNDN được quy định như sau:

Thuế suất thông thường là 20%.

Một số trường hợp đặc biệt áp dụng thuế suất khác, cụ thể:

- Thuế suất 10%: áp dụng đối với thu nhập từ hoạt động sản xuất, kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua.

- Thuế suất 15%: áp dụng đối với thu nhập từ hoạt động sản xuất, kinh doanh trong khu công nghiệp, khu kinh tế, khu công nghệ cao.

- Thuế suất 22%: áp dụng đối với thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản.

- Thuế suất 30%: áp dụng đối với thu nhập từ hoạt động sản xuất, kinh doanh các hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

- Thuế suất 35%: áp dụng đối với thu nhập từ hoạt động kinh doanh bảo hiểm nhân thọ, kinh doanh bảo hiểm phi nhân thọ.

- Thuế suất 50%: áp dụng đối với thu nhập từ hoạt động kinh doanh xổ số, chứng khoán, vàng, bạc, đá quý, ngoại tệ.

Ví dụ

Công ty ABC có doanh thu trong kỳ tính thuế là 100 triệu đồng, các khoản chi được trừ là 80 triệu đồng. Công ty không có thu nhập khác, không được miễn thuế và không có lỗ được kết chuyển từ các năm trước.

Thu nhập chịu thuế của công ty ABC là: 100 triệu đồng – 80 triệu đồng = 20 triệu đồng.

Thu nhập tính thuế của công ty ABC là: 20 triệu đồng – 0 triệu đồng = 20 triệu đồng.

Thuế TNDN phải nộp của công ty ABC là: 20 triệu đồng x 20% = 4 triệu đồng.

Lưu ý

- Khi tính thuế TNDN, doanh nghiệp phải lưu ý các quy định về xác định thu nhập chịu thuế, thu nhập tính thuế và thuế suất.

- Trường hợp doanh nghiệp có phát sinh lỗ trong kỳ tính thuế, lỗ đó được trừ vào thu nhập chịu thuế của các kỳ tính thuế tiếp theo theo quy định của pháp luật.

- Doanh nghiệp có trách nhiệm kê khai, nộp thuế TNDN đúng hạn, đầy đủ và đúng quy định.

7. Nguyên tắc kế toán của hạch toán chi phí thuế tndn

Nguyên tắc kế toán của hạch toán chi phí thuế TNDN là những quy định chung được áp dụng trong việc hạch toán chi phí thuế TNDN, nhằm đảm bảo tính thống nhất, chính xác và trung thực của thông tin kế toán về chi phí thuế TNDN.

Theo quy định tại Thông tư 200/2014/TT-BTC, nguyên tắc kế toán của hạch toán chi phí thuế TNDN bao gồm:

Nguyên tắc giá gốc: Theo nguyên tắc này, mọi chi phí thuế TNDN được ghi nhận theo giá gốc, bao gồm:

- Chi phí thuế TNDN phát sinh trong kỳ kế toán được ghi nhận theo giá thực tế.

- Chi phí thuế TNDN chưa phát sinh được ghi nhận theo giá ước tính.

Nguyên tắc thận trọng: Theo nguyên tắc này, kế toán phải phản ánh trung thực, đầy đủ và khách quan chi phí thuế TNDN phát sinh trong kỳ kế toán. Đồng thời, kế toán phải lập dự phòng chi phí thuế TNDN chưa phát sinh, nhằm đảm bảo tính an toàn và trung thực của thông tin kế toán.

Nguyên tắc phân chia kế toán: Theo nguyên tắc này, kế toán phải hạch toán chi phí thuế TNDN theo từng loại chi phí, từng đối tượng, từng khoản mục chi phí.

Nguyên tắc kết quả: Theo nguyên tắc này, chi phí thuế TNDN phát sinh trong kỳ kế toán phải được xác định, ghi nhận và phản ánh đầy đủ, trung thực vào báo cáo tài chính.

Nguyên tắc thời điểm ghi nhận: Theo nguyên tắc này, doanh nghiệp phải ghi nhận chi phí thuế TNDN phát sinh trong kỳ kế toán khi có đủ các điều kiện sau:

- Có nghĩa vụ thanh toán chi phí thuế TNDN.

- Khoản chi phí thuế TNDN có thể xác định được.

Nguyên tắc đánh giá: Theo nguyên tắc này, doanh nghiệp phải đánh giá lại chi phí thuế TNDN theo giá trị hiện tại khi có sự thay đổi về giá trị của chi phí thuế TNDN đó.

Ngoài ra, trong quá trình hạch toán chi phí thuế TNDN, kế toán cần lưu ý một số nguyên tắc sau:

Nguyên tắc nhất quán: Doanh nghiệp phải áp dụng thống nhất các nguyên tắc, phương pháp kế toán trong cả kỳ kế toán và các kỳ kế toán tiếp theo. Trường hợp thay đổi nguyên tắc, phương pháp kế toán thì phải được ghi rõ trong báo cáo tài chính.

Nguyên tắc trọng yếu: Doanh nghiệp chỉ được bỏ qua các khoản chi phí thuế TNDN không trọng yếu khi lập và trình bày báo cáo tài chính.

Nguyên tắc công khai: Doanh nghiệp phải công khai thông tin kế toán về chi phí thuế TNDN trong báo cáo tài chính theo quy định của pháp luật.

8. Một số lưu ý khi hạch toán chi phí thuế TNDN

Chi phí thuế TNDN được xác định theo quy định của Luật Thuế thu nhập doanh nghiệp.

Chi phí thuế TNDN được ghi nhận vào chi phí hoạt động kinh doanh của doanh nghiệp.

Chi phí thuế TNDN được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Chi phí thuế TNDN chưa phát sinh được lập dự phòng theo quy định của pháp luật.

Chi phí thuế TNDN được hạch toán vào báo cáo tài chính theo quy định của pháp luật.

9. Câu hỏi thường gặp

Có phải thuế TNDN là một khoản chi phí của doanh nghiệp?

Có. Thuế TNDN là khoản chi phí doanh nghiệp phải nộp cho Nhà nước, được ghi nhận vào chi phí thuế TNDN hiện hành.

Có phải thuế TNDN phải nộp được hạch toán vào TK 8211?

Có. Chi phí thuế TNDN hiện hành được hạch toán vào TK 8211 – Chi phí thuế TNDN hiện hành.

Có phải nộp thuế TNDN xong mới hạch toán chi phí thuế?

Không. Chi phí thuế TNDN được ghi nhận khi xác định nghĩa vụ thuế, không phụ thuộc vào thời điểm nộp.

Trên đây là một số thông tin về Cách hạch toán chi phí thuế tndn ( thu nhập doanh nghiệp ). Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN