Chứng từ kế toán bán hàng là các giấy tờ, tài liệu được lập ra để ghi nhận các nghiệp vụ kinh tế phát sinh trong quá trình bán hàng hóa, dịch vụ của doanh nghiệp. Vậy Các bộ chứng từ kế toán bán hàng sử dụng như thế nào ? Hãy để bài viết này của Kế toán Kiểm toán Thuế ACC giúp bạn hiểu rõ hơn.

1. Bộ chứng từ kế toán trong nước

Bộ chứng từ kế toán là tập hợp các tài liệu phản ánh các nghiệp vụ kinh tế, tài chính phát sinh trong quá trình hoạt động của doanh nghiệp. Đây là căn cứ quan trọng để ghi sổ kế toán, lập báo cáo tài chính và cung cấp thông tin cho các bên liên quan.

Theo Luật Kế toán 2015, bộ chứng từ kế toán bao gồm:

1. Phân Loại Chứng Từ Kế Toán

1.1. Chứng từ kế toán bắt buộc

Chứng từ do cơ quan nhà nước có thẩm quyền quy định về mẫu biểu, nội dung và cách sử dụng. Đây là các chứng từ được áp dụng thống nhất trong các hoạt động kinh tế, tài chính, ngân sách, bảo hiểm xã hội và thống kê.

1.2. Chứng từ kế toán do doanh nghiệp tự thiết kế

Doanh nghiệp có thể tự thiết kế chứng từ phù hợp với đặc thù hoạt động của mình, nhưng vẫn phải tuân thủ quy định của Luật Kế toán và các văn bản hướng dẫn.

2. Các Loại Chứng Từ Kế Toán Thường Gặp

| Loại chứng từ | Chức năng |

| Hóa đơn | Ghi nhận giao dịch mua bán hàng hóa, dịch vụ giữa bên bán và bên mua. |

| Phiếu thu | Xác nhận số tiền doanh nghiệp thu được. |

| Phiếu chi | Ghi nhận khoản tiền doanh nghiệp chi ra. |

| Giấy báo nợ | Thông báo số tiền khách hàng còn nợ doanh nghiệp. |

| Giấy báo có | Thông báo số tiền doanh nghiệp được nhận. |

| Biên bản giao nhận | Xác nhận việc bàn giao hàng hóa, dịch vụ giữa các bên. |

| Biên bản thanh lý hợp đồng | Xác nhận hoàn tất nghĩa vụ hợp đồng kinh tế. |

| Biên bản đối chiếu công nợ | Đối chiếu số liệu công nợ giữa hai bên. |

| Bảng kê | Tổng hợp các khoản mục chi tiết liên quan đến giao dịch tài chính. |

| Sổ sách kế toán | Công cụ ghi chép và hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh. |

3. Bảo Quản Chứng Từ Kế Toán

- Chứng từ kế toán cần được bảo quản nguyên vẹn, tránh hư hỏng, mất mát, tẩy xóa hoặc sửa chữa sai quy định.

- Chứng từ kế toán phải được lưu giữ theo thời hạn quy định của pháp luật để đảm bảo tính hợp pháp.

- Khi chứng từ đã hết thời hạn lưu trữ, doanh nghiệp phải thực hiện tiêu hủy đúng quy định để bảo mật thông tin.

Việc tuân thủ các quy định về chứng từ kế toán giúp doanh nghiệp quản lý tài chính hiệu quả, đảm bảo tính minh bạch và hạn chế rủi ro pháp lý.

>>> Xem thêm về Nghiệp vụ kế toán bán hàng theo thông tư 200 mới nhất 2024

2. Bộ chứng từ kế toán hàng xuất khẩu

Bộ chứng từ kế toán hàng xuất khẩu bao gồm các chứng từ sau:

Chứng từ nội bộ:

- Hợp đồng mua bán hàng hóa

- Phiếu xuất kho

- Hóa đơn GTGT

- Bảng kê hàng hóa xuất khẩu

- Giấy báo vận chuyển hàng hóa xuất khẩu

- Hóa đơn thu tiền hàng xuất khẩu

Chứng từ ngoại thương:

- Vận đơn (Bill of lading)

- Giấy chứng nhận xuất xứ (C/O)

- Giấy chứng nhận kiểm dịch (C/Q)

- Giấy chứng nhận chất lượng (C/A)

- Giấy phép xuất khẩu (nếu có)

- Tờ khai hải quan

Cụ thể:

Chứng từ nội bộ

- Hợp đồng mua bán hàng hóa: Hợp đồng mua bán hàng hóa là một văn bản pháp lý ràng buộc giữa hai bên mua và bán, trong đó quy định rõ các điều khoản về hàng hóa, giá cả, phương thức thanh toán, thời hạn giao hàng,…

- Phiếu xuất kho: Phiếu xuất kho là chứng từ kế toán dùng để xác nhận số lượng, giá trị hàng hóa đã xuất kho.

- Hóa đơn GTGT: Hóa đơn GTGT là chứng từ kế toán dùng để ghi nhận doanh thu bán hàng hóa, dịch vụ.

- Bảng kê hàng hóa xuất khẩu: Bảng kê hàng hóa xuất khẩu là chứng từ kế toán dùng để kê khai số lượng, giá trị hàng hóa xuất khẩu.

- Giấy báo vận chuyển hàng hóa xuất khẩu: Giấy báo vận chuyển hàng hóa xuất khẩu là chứng từ kế toán dùng để xác nhận việc vận chuyển hàng hóa xuất khẩu.

- Hóa đơn thu tiền hàng xuất khẩu: Hóa đơn thu tiền hàng xuất khẩu là chứng từ kế toán dùng để ghi nhận số tiền thu được từ khách hàng.

Chứng từ ngoại thương

- Vận đơn (Bill of lading): Vận đơn là chứng từ vận tải đường biển do người vận tải cấp cho người gửi hàng, dùng để xác nhận việc nhận hàng hóa và vận chuyển hàng hóa đến nơi quy định.

- Giấy chứng nhận xuất xứ (C/O): Giấy chứng nhận xuất xứ là chứng từ do cơ quan có thẩm quyền của nước xuất khẩu cấp, xác nhận nguồn gốc xuất xứ của hàng hóa.

- Giấy chứng nhận kiểm dịch (C/Q): Giấy chứng nhận kiểm dịch là chứng từ do cơ quan có thẩm quyền của nước xuất khẩu cấp, xác nhận hàng hóa đã được kiểm dịch và đủ điều kiện xuất khẩu.

- Giấy chứng nhận chất lượng (C/A): Giấy chứng nhận chất lượng là chứng từ do cơ quan có thẩm quyền của nước xuất khẩu cấp, xác nhận chất lượng của hàng hóa.

- Giấy phép xuất khẩu (nếu có): Giấy phép xuất khẩu là chứng từ do cơ quan có thẩm quyền của nước xuất khẩu cấp, cho phép xuất khẩu hàng hóa.

- Tờ khai hải quan: Tờ khai hải quan là chứng từ do chủ hàng lập, dùng để khai báo thông tin về hàng hóa xuất khẩu với cơ quan hải quan.

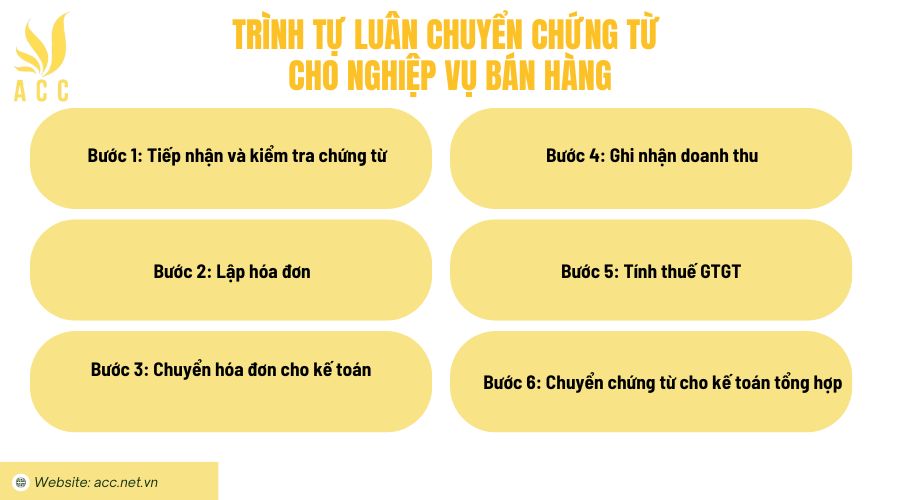

3. Trình tự luân chuyển chứng từ cho nghiệp vụ bán hàng

Trình tự luân chuyển chứng từ cho nghiệp vụ bán hàng là một quy trình được thiết lập nhằm đảm bảo tính chính xác, hợp lệ của các chứng từ liên quan đến nghiệp vụ bán hàng. Trình tự luân chuyển chứng từ cho nghiệp vụ bán hàng thường bao gồm các bước sau:

Bước 1: Tiếp nhận và kiểm tra chứng từ

Bước này được thực hiện bởi bộ phận bán hàng. Khi nhận được đơn đặt hàng của khách hàng, bộ phận bán hàng sẽ kiểm tra tính hợp lệ của đơn đặt hàng, bao gồm:

- Tên, địa chỉ, thông tin liên hệ của khách hàng.

- Loại hàng hóa, dịch vụ đặt mua.

- Số lượng, đơn giá, tổng giá trị hàng hóa, dịch vụ đặt mua.

- Phương thức thanh toán.

Bước 2: Lập hóa đơn

Sau khi kiểm tra đơn đặt hàng, nếu đơn đặt hàng hợp lệ, bộ phận bán hàng sẽ lập hóa đơn cho khách hàng. Hóa đơn là chứng từ quan trọng để xác định doanh thu bán hàng và thuế GTGT phải nộp.

Bước 3: Chuyển hóa đơn cho kế toán

Sau khi lập hóa đơn, bộ phận bán hàng sẽ chuyển hóa đơn cho kế toán bán hàng. Kế toán bán hàng sẽ kiểm tra tính hợp lệ của hóa đơn và thực hiện các bước tiếp theo.

Bước 4: Ghi nhận doanh thu

Kế toán bán hàng sẽ ghi nhận doanh thu bán hàng vào sổ sách kế toán theo từng loại hàng hóa, dịch vụ, từng khách hàng, từng đơn vị trực thuộc.

Bước 5: Tính thuế GTGT

Kế toán bán hàng sẽ tính thuế GTGT phải nộp theo từng loại hàng hóa, dịch vụ, từng khách hàng, từng đơn vị trực thuộc.

Bước 6: Chuyển chứng từ cho kế toán tổng hợp

Sau khi hoàn thành các bước trên, kế toán bán hàng sẽ chuyển hóa đơn, chứng từ bán hàng cho kế toán tổng hợp. Kế toán tổng hợp sẽ tổng hợp số liệu doanh thu, thuế GTGT từ kế toán bán hàng và thực hiện các bước tiếp theo trong quá trình lập báo cáo tài chính.

Trình tự luân chuyển chứng từ cho nghiệp vụ bán hàng có thể thay đổi tùy theo quy mô và yêu cầu của từng doanh nghiệp. Tuy nhiên, nhìn chung, trình tự luân chuyển chứng từ cần được thiết lập rõ ràng, cụ thể để đảm bảo tính chính xác, hợp lệ của các chứng từ liên quan đến nghiệp vụ bán hàng.

>>> Tham khảo Luật về kế toán bán hàng theo thông tư 200 và 133

4. Câu hỏi thường gặp

Chỉ doanh nghiệp sử dụng phương thức trả góp mới cần lập hợp đồng bán hàng không?

Không. Hợp đồng bán hàng cần có trong nhiều giao dịch, không chỉ bán hàng trả góp.

Doanh nghiệp xuất hóa đơn điện tử thì không cần lập phiếu xuất kho không?

Không. Phiếu xuất kho vẫn cần để theo dõi hàng hóa trong nội bộ doanh nghiệp.

Chứng từ kế toán bán hàng cần tuân theo quy định của luật kế toán không?

Có. Tất cả chứng từ phải tuân thủ các quy định về kế toán và thuế.

Trên đây là một số thông tin về Các bộ chứng từ kế toán bán hàng. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN