Bảng cân đối kế toán (BCĐKT) của ngân hàng thương mại (NHTM) là một bộ phận quan trọng của báo cáo tài chính, phản ánh tình hình tài chính của NHTM tại một thời điểm nhất định. Vậy hướng dẫn lập bảng cân đối kế toán ngân hàng thương mại như thế nào ? Hãy để bài viết này của Kế toán Kiểm toán Thuế ACCgiúp bạn hiểu rõ hơn

1. Bảng cân đối kế toán của ngân hàng thương mại là gì?

Bảng cân đối kế toán của ngân hàng thương mại là một báo cáo tài chính tổng hợp, phản ánh toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của ngân hàng tại một thời điểm nhất định.

Bảng cân đối kế toán của ngân hàng thương mại được chia thành hai phần:

- Tài sản

- Nguồn vốn

Tài sản của ngân hàng thương mại bao gồm các khoản tiền, các khoản nợ phải thu, các khoản đầu tư, các tài sản cố định và các tài sản khác.

- Tiền bao gồm tiền mặt, tiền gửi tại ngân hàng khác, tiền gửi tại Ngân hàng Nhà nước,…

- Nợ phải thu bao gồm tiền gửi của khách hàng, tiền cho vay khách hàng,…

- Đầu tư bao gồm đầu tư chứng khoán, đầu tư tài sản cố định,…

- Tài sản cố định bao gồm nhà cửa, vật kiến trúc, máy móc thiết bị,…

- Các tài sản khác bao gồm các tài sản khác có giá trị, như tài sản vô hình,…

Nguồn vốn của ngân hàng thương mại bao gồm vốn chủ sở hữu và nợ phải trả.

- Vốn chủ sở hữu bao gồm vốn điều lệ, vốn đầu tư của chủ sở hữu,…

- Nợ phải trả bao gồm nợ ngắn hạn, nợ dài hạn,…

Bảng cân đối kế toán của ngân hàng thương mại cung cấp các thông tin quan trọng về tình hình tài chính của ngân hàng, bao gồm:

- Khả năng thanh toán của ngân hàng

- Khả năng sinh lời của ngân hàng

- Khả năng an toàn tài chính của ngân hàng

Các thông tin này được sử dụng bởi các nhà đầu tư, khách hàng, cơ quan quản lý và các bên liên quan khác để đánh giá tình hình tài chính của ngân hàng và đưa ra các quyết định phù hợp.

>>> Tìm hiểu Kế toán doanh nghiệp thương mại làm những việc gì? cùng ACC nhé!

2. Mẫu bảng cân đối kế toán ngân hàng thương mại

Mẫu Bảng cân đối kế toán của ngân hàng thương mại được quy định tại Quyết định 23/2008/QĐ-NHNN của Ngân hàng Nhà nước Việt Nam. Bảng cân đối kế toán của ngân hàng thương mại có cấu trúc như sau:

Tài sản: Phản ánh tổng quát toàn bộ giá trị tài sản hiện có của ngân hàng tại một thời điểm nhất định. Tài sản của ngân hàng thương mại được chia thành hai nhóm:

- Nhóm 1: Tiền và các khoản tương đương tiền: Gồm tiền mặt, vàng bạc, đá quý, tiền gửi tại Ngân hàng Nhà nước, tiền gửi tại các tổ chức tín dụng khác, chứng khoán kinh doanh và các khoản tương đương tiền khác.

- Nhóm 2: Các khoản đầu tư tài chính: Gồm các khoản đầu tư vào các tổ chức tín dụng khác, trái phiếu, cổ phiếu, chứng khoán phái sinh, các khoản đầu tư khác.

- Nhóm 3: Các khoản cho vay và đầu tư: Gồm các khoản cho vay khách hàng, đầu tư vào các tổ chức, cá nhân khác.

- Nhóm 4: Các khoản phải thu khác: Gồm các khoản phải thu khách hàng, các khoản phải thu khác.

- Nhóm 5: Tài sản cố định: Gồm các khoản đầu tư vào tài sản cố định hữu hình, tài sản cố định vô hình.

Nguồn vốn: Phản ánh tổng quát toàn bộ nguồn vốn hình thành tài sản của ngân hàng tại một thời điểm nhất định. Nguồn vốn của ngân hàng thương mại được chia thành hai nhóm:

- Nhóm 1: Vốn chủ sở hữu: Gồm vốn điều lệ, vốn góp bổ sung, lợi nhuận chưa phân phối, quỹ dự phòng tài chính.

- Nhóm 2: Nợ phải trả: Gồm các khoản nợ ngắn hạn, nợ dài hạn.

Bảng cân đối kế toán của ngân hàng thương mại có vai trò quan trọng trong việc phản ánh tình hình tài chính của ngân hàng tại một thời điểm nhất định. Bảng cân đối kế toán cung cấp thông tin cho các nhà quản lý, các nhà đầu tư và các bên liên quan khác để đánh giá tình hình hoạt động, khả năng sinh lời và khả năng thanh toán của ngân hàng.

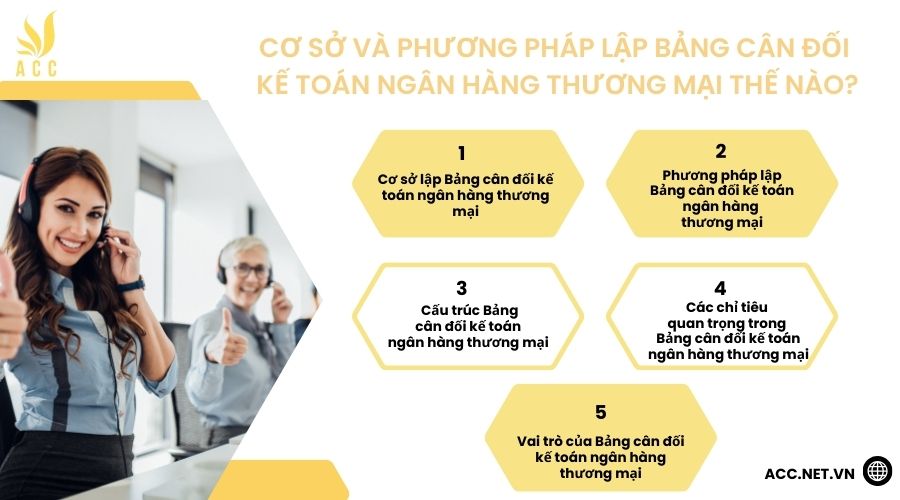

3. Cơ sở và phương pháp lập Bảng cân đối kế toán ngân hàng thương mại thế nào?

Bảng cân đối kế toán là một trong những báo cáo tài chính quan trọng của ngân hàng thương mại, cung cấp cái nhìn tổng quan về tình hình tài chính của ngân hàng tại một thời điểm nhất định. Báo cáo này giúp ngân hàng, nhà đầu tư, cơ quan quản lý và các bên liên quan đánh giá khả năng thanh toán, mức độ an toàn tài chính cũng như hiệu quả hoạt động của ngân hàng.

3.1. Cơ sở lập Bảng cân đối kế toán ngân hàng thương mại

Bảng cân đối kế toán ngân hàng thương mại được lập dựa trên các quy định pháp luật về kế toán và chế độ kế toán ngân hàng, bao gồm:

- Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính, quy định chế độ kế toán doanh nghiệp.

- Quyết định 23/2008/QĐ-NHNN ngày 30/09/2008 của Ngân hàng Nhà nước Việt Nam, quy định chế độ kế toán ngân hàng.

- Các văn bản hướng dẫn khác về chuẩn mực kế toán, nguyên tắc ghi nhận tài sản và nguồn vốn trong hệ thống kế toán ngân hàng thương mại.

3.2. Phương pháp lập Bảng cân đối kế toán ngân hàng thương mại

Phương pháp lập Bảng cân đối kế toán ngân hàng thương mại là phương pháp đối chiếu, tổng hợp, trong đó kế toán sử dụng số liệu từ các tài khoản kế toán để xác định tổng tài sản và nguồn vốn tại một thời điểm nhất định.

Các bước thực hiện:

Thu thập số liệu từ sổ kế toán tổng hợp: Kế toán tập hợp số dư từ các tài khoản kế toán liên quan đến tài sản, nợ phải trả và vốn chủ sở hữu.

Đối chiếu số liệu giữa các tài khoản kế toán: Kiểm tra tính khớp đúng giữa các tài khoản để đảm bảo số liệu chính xác và hợp lý.

Tính toán số dư cuối kỳ của các tài khoản: Xác định tổng giá trị tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm lập báo cáo.

Lập Bảng cân đối kế toán theo mẫu quy định: Sử dụng mẫu B02/NHNN, ban hành theo Quyết định 23/2008/QĐ-NHNN, đảm bảo đúng cấu trúc và nội dung theo quy định.

3.3. Cấu trúc Bảng cân đối kế toán ngân hàng thương mại

Bảng cân đối kế toán ngân hàng thương mại gồm hai phần chính:

Phần tài sản:

Phản ánh tổng giá trị tài sản hiện có của ngân hàng tại một thời điểm nhất định. Bao gồm:

- Tài sản ngắn hạn: Tiền mặt, tiền gửi tại Ngân hàng Nhà nước, tiền gửi tại các tổ chức tín dụng khác, cho vay khách hàng ngắn hạn, chứng khoán kinh doanh, tài sản có khả năng thanh khoản cao.

- Tài sản dài hạn: Các khoản cho vay dài hạn, chứng khoán đầu tư dài hạn, tài sản cố định hữu hình và vô hình.

Phần nguồn vốn:

Phản ánh tổng giá trị nguồn vốn hình thành tài sản của ngân hàng tại một thời điểm nhất định. Bao gồm:

- Nguồn vốn nợ: Tiền gửi khách hàng, tiền vay từ tổ chức tín dụng khác, phát hành giấy tờ có giá, các khoản vay từ Ngân hàng Nhà nước, nợ khác.

- Nguồn vốn chủ sở hữu: Vốn điều lệ, quỹ dự trữ, lợi nhuận chưa phân phối.

3.4. Các chỉ tiêu quan trọng trong Bảng cân đối kế toán ngân hàng thương mại

Ngoài hai phần chính trên, bảng cân đối kế toán còn có các chỉ tiêu quan trọng:

- Tổng tài sản: Tổng giá trị của tất cả tài sản tại một thời điểm nhất định.

- Tổng nguồn vốn: Tổng giá trị của tất cả nguồn vốn hình thành tài sản.

- Nợ phải trả: Tổng giá trị các khoản nợ ngân hàng cần thanh toán.

- Tài sản có khả năng thanh toán ngay: Các tài sản có thể chuyển đổi thành tiền mặt trong thời gian ngắn.

- Tài sản có thể thanh toán trong vòng 12 tháng: Các tài sản có thể chuyển đổi thành tiền mặt trong vòng một năm.

3.5. Vai trò của Bảng cân đối kế toán ngân hàng thương mại

Bảng cân đối kế toán là báo cáo tài chính quan trọng, cung cấp thông tin về tình hình tài chính của ngân hàng tại một thời điểm nhất định, phục vụ các mục đích sau:

Đánh giá tình hình tài chính: Giúp xác định khả năng thanh toán, quản lý rủi ro và hiệu quả hoạt động của ngân hàng.

Tuân thủ quy định pháp luật: Việc lập bảng cân đối kế toán theo đúng quy định là bắt buộc đối với các ngân hàng thương mại để đảm bảo minh bạch tài chính.

Cung cấp thông tin cho các bên liên quan: Nhà đầu tư, khách hàng, cơ quan quản lý nhà nước sử dụng báo cáo này để đánh giá mức độ an toàn tài chính và khả năng phát triển của ngân hàng.

Bảng cân đối kế toán ngân hàng thương mại là một công cụ quan trọng giúp đánh giá sức khỏe tài chính của ngân hàng. Việc lập bảng này phải tuân theo quy định pháp luật, đảm bảo tính chính xác, minh bạch và đầy đủ thông tin, hỗ trợ ngân hàng trong công tác quản lý tài chính và ra quyết định chiến lược.

>>> Xem thêm Sơ đồ bộ máy kế toán công ty thương mại

4. Câu hỏi thường gặp

Kế toán có cần phân loại tài sản ngắn hạn và tài sản dài hạn trong bảng cân đối kế toán ngân hàng không?

Có. Tài sản của ngân hàng được phân loại theo thời gian để đánh giá khả năng thanh toán và quản lý rủi ro.

Trong bảng cân đối kế toán, có cần ghi nhận các khoản tiền gửi của khách hàng không?

Có. Tiền gửi khách hàng là một trong những nguồn vốn quan trọng của ngân hàng và cần được phản ánh trong bảng cân đối kế toán.

Dự phòng rủi ro tín dụng có phải là một phần của bảng cân đối kế toán ngân hàng không?

Có. Ngân hàng phải trích lập dự phòng rủi ro tín dụng để bảo vệ trước các khoản nợ xấu.

Trên đây là một số thông tin về Hướng dẫn lập bảng cân đối kế toán ngân hàng thương mại. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN