Thuế môn bài và phí môn bài đều liên quan đến nghĩa vụ tài chính của các doanh nghiệp và hộ kinh doanh, nhưng nhiều người vẫn chưa phân biệt rõ ràng giữa hai thuật ngữ này. Việc sử dụng sai thuật ngữ có thể dẫn đến sự hiểu nhầm trong quá trình thực hiện nghĩa vụ thuế. Vậy nên Kế toán Kiểm toán Thuế ACC thông qua bài viết “Cách gọi thuế môn bài hay phí môn bài cách nào chính xác?” sẽ giúp bạn hiểu rõ sự khác biệt giữa thuế môn bài và phí môn bài, cũng như cách gọi chính xác của từng loại phí này.

1. Giới thiệu về thuế môn bài và phí môn bài

Thuế môn bài là khoản thu mà các tổ chức, doanh nghiệp và hộ kinh doanh phải nộp hàng năm cho Nhà nước. Khoản thu này được quy định trong hệ thống pháp luật thuế của Việt Nam và có mục đích hỗ trợ ngân sách Nhà nước. Mức thuế môn bài phụ thuộc vào quy mô và doanh thu của doanh nghiệp hoặc hộ kinh doanh.

Phí môn bài là khoản phí mà tổ chức, hộ gia đình hoặc cá nhân có hoạt động sản xuất, kinh doanh phải nộp cho Nhà nước hàng năm. Khác với thuế, phí môn bài không phải là một khoản thu bắt buộc mang tính chất thuế mà là một khoản phí dịch vụ công, có mục đích hỗ trợ chi phí quản lý và cấp phép hoạt động kinh doanh.

2. Cách gọi thuế môn bài hay phí môn bài cách nào chính xác?

Theo quy định tại Điều 8 Nghị định 126/2020/NĐ-CP, khoản thu này thuộc nhóm lệ phí, không phải thuế. Vì vậy, thuật ngữ “lệ phí môn bài” là cách gọi chính xác theo quy định của pháp luật.

Trước đây, nhiều doanh nghiệp và cá nhân quen dùng thuật ngữ “thuế môn bài”, nhưng từ năm 2017, khi Nghị định 139/2016/NĐ-CP có hiệu lực, thuật ngữ này được thay thế chính thức bằng “lệ phí môn bài”.

Khi thực hiện các thủ tục kê khai, nộp tiền hoặc soạn thảo văn bản hành chính, cần sử dụng thuật ngữ “lệ phí môn bài” để đảm bảo tính pháp lý và chính xác.

>>>> Tham khảo Hướng dẫn kê khai bổ sung thuế môn bài chi tiết nhất tại đây.

3. Mức lệ phí môn bài đối với doanh nghiệp

Mức lệ phí môn bài đối với doanh nghiệp được quy định dựa trên vốn điều lệ hoặc doanh thu hàng năm của doanh nghiệp. Cụ thể:

- Doanh nghiệp có vốn điều lệ dưới 10 tỷ đồng: Mức lệ phí môn bài là 2 triệu đồng/năm.

- Doanh nghiệp có vốn điều lệ từ 10 tỷ đồng đến dưới 20 tỷ đồng: Mức lệ phí môn bài là 3 triệu đồng/năm.

- Doanh nghiệp có vốn điều lệ từ 20 tỷ đồng đến dưới 30 tỷ đồng: Mức lệ phí môn bài là 4 triệu đồng/năm.

- Doanh nghiệp có vốn điều lệ trên 30 tỷ đồng: Mức lệ phí môn bài là 5 triệu đồng/năm.

Lưu ý:

- Doanh nghiệp mới thành lập (từ ngày 25/02/2020 trở đi) được miễn lệ phí môn bài trong năm đầu tiên.

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu dưới 100 triệu đồng/năm được miễn nộp lệ phí môn bài.

- Lệ phí môn bài phải nộp chậm nhất vào ngày 30/01 hằng năm.

Đối với các doanh nghiệp có chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh ở các tỉnh khác, họ vẫn phải nộp lệ phí môn bài tại cơ quan thuế quản lý trực tiếp nơi có hoạt động kinh doanh.

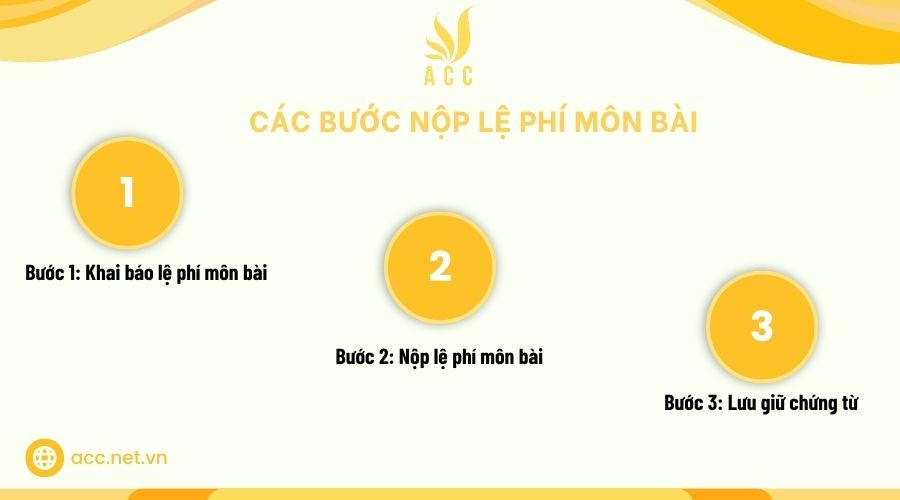

4. Các bước nộp lệ phí môn bài

Để nộp lệ phí môn bài đúng quy định, doanh nghiệp cần thực hiện các bước sau:

Bước 1: Khai báo lệ phí môn bài:

- Điền thông tin về vốn điều lệ, doanh thu và các thông tin cần thiết vào tờ khai lệ phí môn bài (Mẫu 01/LPTB).

- Nộp tờ khai tại cơ quan thuế quản lý trước ngày 30 tháng 01 hàng năm.

Bước 2: Nộp lệ phí môn bài:

- Sau khi khai báo, doanh nghiệp cần nộp số tiền lệ phí môn bài vào ngân sách Nhà nước.

- Có thể nộp lệ phí môn bài bằng một trong các phương thức: trực tiếp tại cơ quan thuế, qua ngân hàng, hoặc qua Cổng thông tin điện tử của Tổng cục Thuế.

Bước 3: Lưu giữ chứng từ:

- Sau khi nộp lệ phí môn bài, doanh nghiệp cần giữ lại biên lai nộp lệ phí và các chứng từ liên quan.

- Chứng từ này sẽ là cơ sở để doanh nghiệp chứng minh việc nộp lệ phí môn bài trong trường hợp kiểm tra hoặc thanh tra thuế.

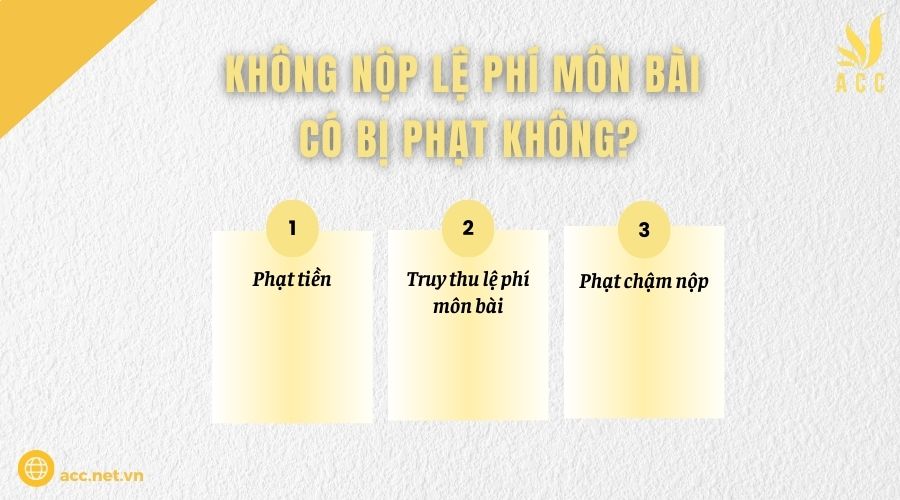

5. Không nộp lệ phí môn bài có bị phạt không?

Theo quy định tại Điều 16, Nghị định 126/2020/NĐ-CP, các hình thức xử phạt đối với hành vi vi phạm nghĩa vụ nộp lệ phí môn bài bao gồm:

- Phạt tiền: Doanh nghiệp không nộp lệ phí môn bài đúng hạn sẽ bị phạt từ 1 triệu đồng đến 3 triệu đồng. Mức phạt cụ thể sẽ tùy thuộc vào thời gian chậm nộp và tình trạng vi phạm.

- Truy thu lệ phí môn bài: Nếu doanh nghiệp không nộp lệ phí môn bài hoặc nộp thiếu, cơ quan thuế có quyền truy thu số tiền lệ phí môn bài còn thiếu và tính thêm tiền chậm nộp.

- Phạt chậm nộp: Doanh nghiệp có thể bị phạt tiền chậm nộp theo mức lãi suất do Nhà nước quy định cho mỗi ngày chậm nộp.

Doanh nghiệp cần nộp lệ phí môn bài đúng hạn (trước ngày 30/01 hàng năm) để tránh bị xử phạt.

>>>> Tham khảo Thuế môn bài là gì? Các bậc thuế môn bài hiện hành để biết thêm các thông tin hữu ích.

6. Câu hỏi thường gặp

Việc gọi thuế môn bài là “phí môn bài” có gây hiểu nhầm không?

Có: Việc gọi “thuế môn bài” là “phí môn bài” có thể gây hiểu nhầm vì “phí” có thể liên quan đến các khoản chi trả cho dịch vụ, trong khi “thuế” là nghĩa vụ tài chính mà doanh nghiệp hoặc hộ kinh doanh phải nộp theo quy định của pháp luật.

Đối với cơ quan thuế, sử dụng “phí môn bài” thay vì “thuế môn bài” có bị sai sót không?

Có: Cơ quan thuế chỉ công nhận “thuế môn bài” trong các quy định, văn bản, và khi xử lý các vấn đề liên quan đến thuế. Việc sử dụng “phí môn bài” có thể gây sai sót về mặt pháp lý.

Cần phải sử dụng “thuế môn bài” khi đi nộp thuế không?

Có: Khi làm thủ tục nộp thuế môn bài, cần sử dụng đúng thuật ngữ “thuế môn bài” để tránh nhầm lẫn và đảm bảo chính xác trong hồ sơ thuế.

Dù gọi là thuế môn bài hay phí môn bài, việc hiểu đúng và gọi đúng tên sẽ giúp bạn thực hiện nghĩa vụ tài chính một cách chính xác và tránh những hiểu lầm không đáng có. Kế toán Kiểm toán Thuế ACC hy vọng bài viết “Cách gọi thuế môn bài hay phí môn bài cách nào chính xác?” đã cung cấp thông tin hữu ích để bạn có thể sử dụng đúng thuật ngữ trong các giao dịch thuế và phí môn bài, đồng thời đảm bảo tuân thủ đầy đủ quy định pháp luật.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN