Việc hạch toán ngoại tệ theo Thông tư 200 đòi hỏi sự chính xác để đảm bảo tính minh bạch và đúng pháp luật. Thế nên, ACC đã cung cấp hướng dẫn chi tiết về nguyên tắc hạch toán ngoại tệ giúp doanh nghiệp nắm vững các nguyên tắc cơ bản, hỗ trợ quá trình hạch toán diễn ra thuận lợi. Điều này giúp doanh nghiệp quản lý tài chính hiệu quả hơn.

1. Nguyên tắc xác định tỷ giá giao dịch thực tế trong kỳ ngoại tệ

Tỷ giá trong các hợp đồng mua bán ngoại tệ (bao gồm hợp đồng giao ngay, kỳ hạn, tương lai, quyền chọn, và hoán đổi) được xác định dựa trên thỏa thuận giữa doanh nghiệp và ngân hàng thương mại.

Trường hợp hợp đồng không ghi rõ tỷ giá thanh toán, doanh nghiệp cần áp dụng tỷ giá giao dịch thực tế theo các nguyên tắc sau:

- Khi ghi nhận vốn góp: Sử dụng tỷ giá mua của ngân hàng nơi doanh nghiệp mở tài khoản vào thời điểm góp vốn.

- Khi ghi nhận nợ phải thu: Áp dụng tỷ giá mua của ngân hàng nơi doanh nghiệp yêu cầu khách hàng thanh toán tại thời điểm phát sinh giao dịch.

- Khi ghi nhận nợ phải trả: Sử dụng tỷ giá bán của ngân hàng mà doanh nghiệp dự định thanh toán vào thời điểm giao dịch.

- Khi ghi nhận việc mua sắm tài sản hoặc thanh toán chi phí ngay: Áp dụng tỷ giá mua của ngân hàng nơi thực hiện thanh toán.

2. Nguyên tắc hạch toán ngoại tệ theo TT200

Khi mua vật tư, hàng hóa, tài sản cố định (TSCĐ) và dịch vụ thanh toán bằng ngoại tệ:

- Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 623, 627, 641, 642 (theo tỷ giá thực tế tại thời điểm giao dịch).

- Nợ TK 635 – Chi phí tài chính (lỗ tỷ giá hối đoái).

- Có TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (lãi tỷ giá hối đoái).

Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ mà chưa thanh toán hoặc ghi nhận nợ nội bộ bằng ngoại tệ:

- Nợ các TK 111, 112, 152, 153, 156, 211, 627, 641, 642 (theo tỷ giá thực tế tại thời điểm giao dịch).

- Có các TK 331, 341, 336… (theo tỷ giá thực tế tại thời điểm giao dịch).

Khi ứng trước tiền cho người bán bằng ngoại tệ để mua vật tư, hàng hóa, TSCĐ, dịch vụ:

- Nợ TK 331 – Phải trả cho người bán (theo tỷ giá tại thời điểm ứng trước).

- Nợ TK 635 – Chi phí tài chính (lỗ tỷ giá hối đoái).

- Có TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (lãi tỷ giá hối đoái).

Khi nhận vật tư, hàng hóa, TSCĐ, dịch vụ từ người bán:

- Với giá trị tương ứng số tiền đã ứng trước: Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 623, 627, 641, 642 (theo tỷ giá tại thời điểm ứng trước), Có TK 331 – Phải trả cho người bán (theo tỷ giá tại thời điểm ứng trước).

- Với giá trị chưa thanh toán: Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 623, 627, 641, 642 (theo tỷ giá tại thời điểm giao dịch), Có TK 331 – Phải trả cho người bán (theo tỷ giá tại thời điểm giao dịch).

Khi thanh toán nợ bằng ngoại tệ:

- Nợ các TK 331, 336, 341… (theo tỷ giá ghi sổ).

- Nợ TK 635 – Chi phí tài chính (lỗ tỷ giá hối đoái).

- Có TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ kế toán).

- Có TK 515 – Doanh thu hoạt động tài chính (lãi tỷ giá hối đoái).

Khi phát sinh doanh thu hoặc thu nhập khác bằng ngoại tệ:

- Nợ TK 111 (1112), 112 (1122), 131… (theo tỷ giá thực tế tại thời điểm giao dịch).

- Có các TK 511, 711 (theo tỷ giá thực tế tại thời điểm giao dịch).

Khi nhận trước tiền của người mua bằng ngoại tệ:

- Nợ TK 111 (1112), 112 (1122) (theo tỷ giá thực tế tại thời điểm nhận tiền).

- Có TK 131 – Phải thu của khách hàng.

Khi cung cấp vật tư, hàng hóa, TSCĐ, dịch vụ:

- Với phần doanh thu đã nhận tiền trước: Nợ TK 131 (theo tỷ giá tại thời điểm nhận tiền), Có TK 511, 711.

- Với phần doanh thu chưa nhận tiền: Nợ TK 131 (theo tỷ giá tại thời điểm giao dịch), Có TK 511, 711.

Khi thu hồi nợ phải thu bằng ngoại tệ:

- Nợ TK 111 (1112), 112 (1122) (theo tỷ giá tại thời điểm giao dịch).

- Nợ TK 635 – Chi phí tài chính (lỗ tỷ giá hối đoái).

- Có các TK 131, 136, 138 (theo tỷ giá ghi sổ).

- Có TK 515 – Doanh thu hoạt động tài chính (lãi tỷ giá hối đoái).

Khi cho vay hoặc đầu tư bằng ngoại tệ:

- Nợ TK 121, 128, 221, 222, 228 (theo tỷ giá tại thời điểm giao dịch).

- Nợ TK 635 – Chi phí tài chính (lỗ tỷ giá hối đoái).

- Có TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ).

- Có TK 515 – Doanh thu hoạt động tài chính (lãi tỷ giá hối đoái).

Các khoản ký quỹ, ký cược bằng ngoại tệ:

- Khi thực hiện ký quỹ, ký cược: Nợ TK 244 (theo tỷ giá tại thời điểm phát sinh), Nợ TK 635 (lỗ tỷ giá), Có TK 111 (1112), 112 (1122) (theo tỷ giá ghi sổ), Có TK 515 (lãi tỷ giá).

- Khi nhận lại khoản ký quỹ, ký cược: Nợ TK 111 (1112), 112 (1122) (theo tỷ giá thực tế tại thời điểm nhận lại), Nợ TK 635 (lỗ tỷ giá), Có TK 244 (theo tỷ giá ghi sổ), Có TK 515 (lãi tỷ giá).

Ví dụ: Doanh nghiệp có dư đầu kỳ là 15.000 USD, tỷ giá ghi sổ là 23.000 VND/USD. Ngày 20/5/2024, doanh nghiệp thanh toán cho nhà cung cấp 15.000 USD, tỷ giá tại thời điểm thanh toán là 23.200 VND/USD.

- Nợ TK 635: 15.000 x (23.200 – 23.000) = 3.000.000 VND (chênh lệch tỷ giá).

- Nợ TK 331: 345.000.000 VND (15.000 USD x 23.000 VND/USD).

- Có TK 1112: 348.000.000 VND (15.000 USD x 23.200 VND/USD).

Quy tắc xuất – nhập ngoại tệ:

- Khi thu tiền: Áp dụng tỷ giá liên ngân hàng công bố tại thời điểm thu.

- Khi chi tiền: Áp dụng theo tỷ giá ghi sổ và phương pháp FIFO hoặc các phương pháp khác như LIFO, bình quân gia quyền. Trong ví dụ trên, doanh nghiệp áp dụng tỷ giá ghi sổ (23.000 VND/USD) theo phương pháp FIFO.

>>> Xem thêm: Hướng dẫn hạch toán bán hàng không qua kho

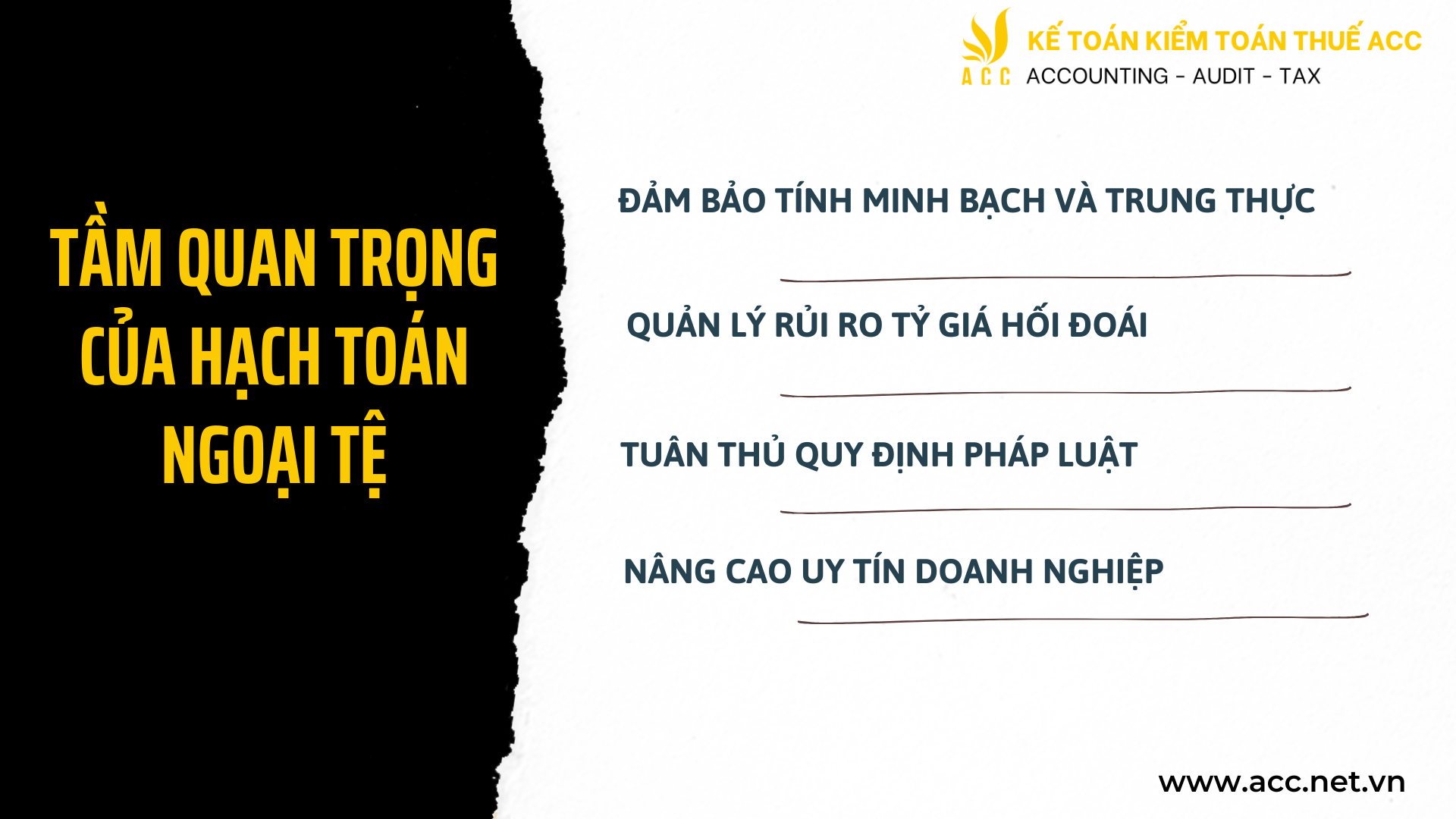

3. Tầm quan trọng của hạch toán ngoại tệ

Hạch toán ngoại tệ đóng vai trò quan trọng trong việc quản lý tài chính doanh nghiệp. Dưới đây là những lợi ích và ý nghĩa chính của việc hạch toán ngoại tệ:

– Đảm bảo tính minh bạch và trung thực của báo cáo tài chính: Hạch toán chính xác các giao dịch ngoại tệ giúp doanh nghiệp phản ánh đúng tình hình tài chính, đặc biệt là các giao dịch mua bán, vay mượn quốc tế.

– Quản lý rủi ro tỷ giá hối đoái: Hạch toán ngoại tệ hỗ trợ doanh nghiệp kiểm soát và giảm thiểu các rủi ro liên quan đến biến động tỷ giá, ảnh hưởng trực tiếp đến chi phí và lợi nhuận.

– Tuân thủ quy định pháp luật: Việc hạch toán đúng theo quy định giúp doanh nghiệp tránh các rủi ro pháp lý và đảm bảo tuân thủ các yêu cầu của cơ quan quản lý.

– Nâng cao uy tín doanh nghiệp: Hạch toán minh bạch và chính xác giúp doanh nghiệp xây dựng lòng tin với đối tác, cổ đông và các bên liên quan khác.

>>> Xem thêm: Cách hạch toán trả lại tiền cho khách hàng

4. Những vấn đề thường gặp khi hạch toán ngoại tệ

Việc hạch toán ngoại tệ có thể gặp nhiều thách thức, ảnh hưởng đến chính xác và minh bạch trong báo cáo tài chính. Dưới đây là những vấn đề thường gặp khi hạch toán ngoại tệ bao gồm:

– Biến động tỷ giá: Doanh nghiệp có thể gặp khó khăn trong việc ghi nhận và điều chỉnh các khoản lãi lỗ do thay đổi tỷ giá, dẫn đến việc ảnh hưởng đến kết quả tài chính.

– Thiếu hiểu biết về quy định: Nhiều doanh nghiệp không nắm rõ các quy định về hạch toán ngoại tệ, gây ra sai sót trong việc ghi nhận và báo cáo tài chính.

– Khó khăn trong việc thu thập thông tin: Doanh nghiệp có thể gặp khó khăn trong việc xác định tỷ giá thực tế tại thời điểm giao dịch, đặc biệt khi có nhiều loại ngoại tệ khác nhau.

– Công nghệ và phần mềm: Việc sử dụng phần mềm kế toán không phù hợp hoặc không được cập nhật có thể dẫn đến sai sót trong hạch toán các giao dịch ngoại tệ.

– Quản lý rủi ro: Nhiều doanh nghiệp chưa có chính sách quản lý rủi ro tỷ giá hiệu quả, dẫn đến việc không thể kiểm soát được tác động của biến động tỷ giá đến tài chính.

– Phân loại và ghi nhận không đồng nhất: Có thể xảy ra sự không nhất quán trong việc phân loại và ghi nhận các giao dịch ngoại tệ giữa các phòng ban trong doanh nghiệp.

5. Một số câu hỏi liên quan

Làm thế nào để xác định tỷ giá hạch toán cho các giao dịch ngoại tệ không có quy định cụ thể trong hợp đồng?

Trong trường hợp không có quy định tỷ giá cụ thể, doanh nghiệp nên ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm thực hiện giao dịch. Tỷ giá này thường được lấy từ ngân hàng thương mại mà doanh nghiệp sử dụng.

Khi nào doanh nghiệp cần điều chỉnh tỷ giá hối đoái trong hạch toán ngoại tệ?

Doanh nghiệp cần điều chỉnh tỷ giá hối đoái khi có sự biến động đáng kể giữa tỷ giá ghi nhận và tỷ giá thực tế tại thời điểm thanh toán. Việc điều chỉnh giúp phản ánh đúng tình hình tài chính và chi phí thực tế liên quan đến giao dịch ngoại tệ.

Có những phương pháp nào để doanh nghiệp lựa chọn tỷ giá hạch toán cho giao dịch ngoại tệ?

Doanh nghiệp có thể sử dụng tỷ giá thực tế do ngân hàng công bố hoặc tỷ giá trung bình trong một khoảng thời gian nhất định. Việc chọn phương pháp nào tùy thuộc vào chính sách tài chính và quản lý rủi ro của doanh nghiệp.

Trên đây là một số thông tin về nguyên tắc hạch toán ngoại tệ theo TT200. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN