Hàng hóa hết hạn sử dụng là vấn đề thường gặp trong quản lý tồn kho của doanh nghiệp. Việc hạch toán chính xác không chỉ giúp kiểm soát tài sản mà còn đảm bảo tuân thủ quy định pháp luật. Bài viết dưới đây của Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn chi tiết về cách hạch toán hàng hết hạn sử dụng. Cùng tìm hiểu nhé!

1. Thế nào là hàng hết hạn sử dụng?

Hàng hết hạn sử dụng là những sản phẩm, hàng hóa đã vượt qua thời gian sử dụng an toàn hoặc thời hạn hiệu lực theo quy định của nhà sản xuất. Sản phẩm này có thể không còn đảm bảo chất lượng, hiệu quả sử dụng, và đôi khi có thể gây hại cho sức khỏe người tiêu dùng.

2. Hướng dẫn hạch toán hàng hết hạn sử dụng

Khi hàng hóa hoặc vật tư hết hạn sử dụng, doanh nghiệp cần thực hiện việc trích lập quỹ dự phòng giảm giá hàng tồn kho nhằm ghi nhận tổn thất tài sản. Quy trình hạch toán sẽ được thực hiện như sau:

Trích lập quỹ dự phòng giảm giá hàng tồn kho:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 229 – Dự phòng tổn thất tài sản (2294)

Xử lý khoản dự phòng giảm giá hàng tồn kho đối với vật tư, hàng hóa bị hủy do hết hạn sử dụng:

- Nợ TK 229 – Dự phòng tổn thất tài sản (số được bù đắp bằng dự phòng)

- Nợ TK 632 – Giá vốn hàng bán (nếu số tổn thất cao hơn số đã lập dự phòng)

- Có TK 152, 163, 155, 156 – Tài sản hàng hóa liên quan.

Việc hạch toán này giúp doanh nghiệp quản lý và theo dõi chính xác tình hình tài chính liên quan đến hàng hóa không còn giá trị sử dụng.

3. Hàng hết hạn sử dụng có được tính là chi phí hợp lý khi tính thuế GTGT?

Theo Khoản 1, Điều 14 của Thông tư 219/2013/TT-BTC, thuế giá trị gia tăng (GTGT) đầu vào của hàng hóa, dịch vụ sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT có thể được khấu trừ toàn bộ.

Quy định này bao gồm cả thuế GTGT đầu vào của hàng hóa bị tổn thất không được bồi thường, chẳng hạn: Hàng hóa hư hỏng hoặc hết hạn sử dụng. Hoặc thiệt hại do thiên tai, hỏa hoạn hoặc các nguyên nhân bất khả kháng khác, mà không được bảo hiểm bồi thường.

Tuy nhiên, cơ sở kinh doanh cần phải có đầy đủ hồ sơ và tài liệu chứng minh cho các trường hợp tổn thất không được bồi thường để được thực hiện việc khấu trừ thuế này.

>>> Xem thêm: Cách hạch toán mua hàng trả góp, trả chậm

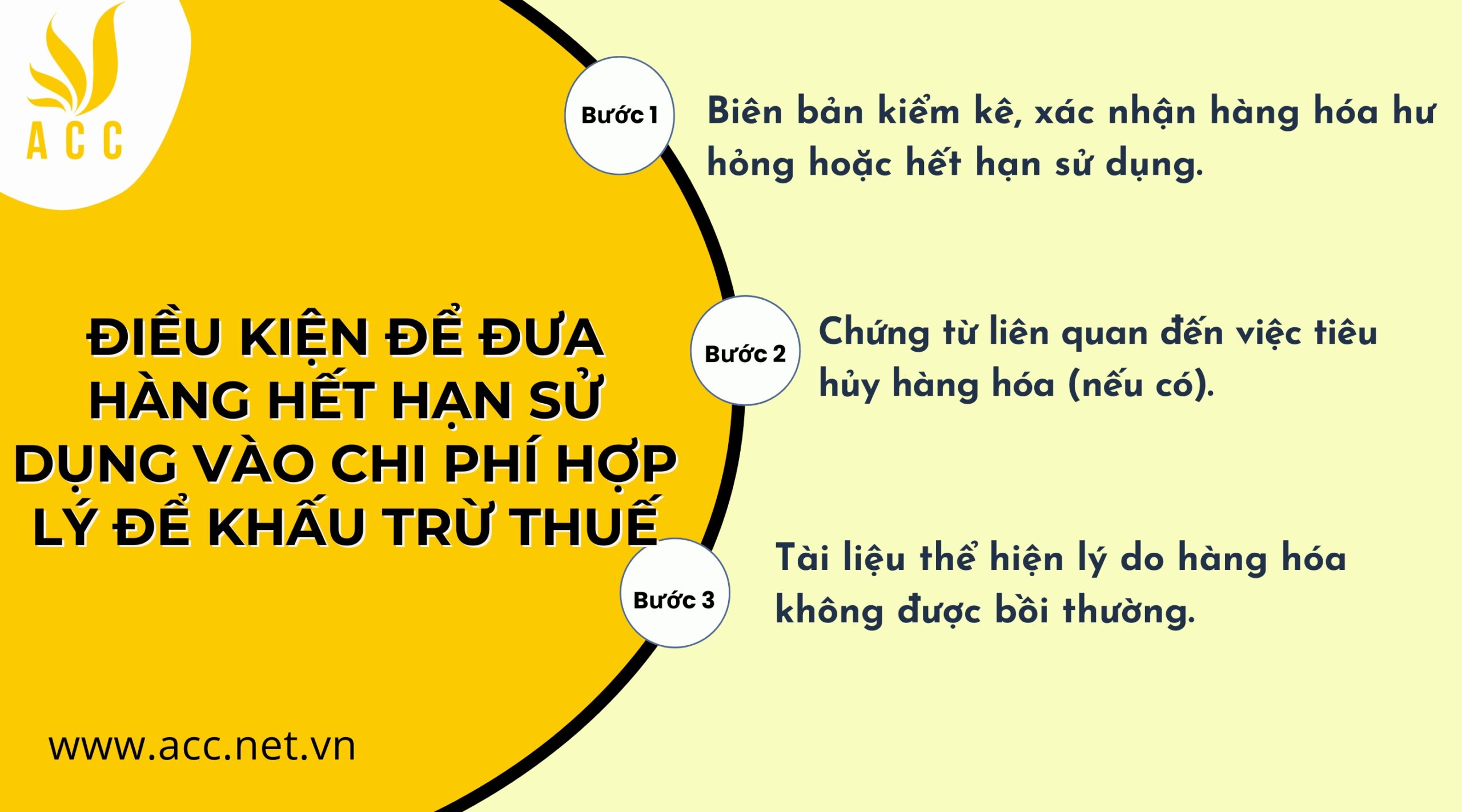

4. Điều kiện để đưa hàng hết hạn sử dụng vào chi phí hợp lý để khấu trừ thuế

Hàng hóa bị hư hỏng do sự thay đổi trong quá trình sinh hóa tự nhiên hoặc hàng hóa hết hạn sử dụng, nếu không được bồi thường, vẫn có thể được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Đồng thời, doanh nghiệp cần chuẩn bị một số hồ sơ đối với hàng bị hư hỏng, hết hạn sử dụng bao gồm:

- Hồ sơ bồi thường thiệt hại từ cơ quan bảo hiểm (nếu có) để xác minh việc bồi thường cho hàng hóa hư hỏng.

- Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp tự lập. Biên bản cần làm rõ giá trị, nguyên nhân hư hỏng, số lượng và chủng loại hàng hóa bị hư hỏng, kèm theo bảng kê xuất nhập tồn hàng hóa đã được đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm.

- Hồ sơ quy định trách nhiệm của tổ chức hoặc cá nhân liên quan đến việc bồi thường (nếu có) nhằm xác định rõ trách nhiệm trong việc xử lý thiệt hại.

Ngoài ra, doanh nghiệp cũng cần thành lập hội đồng để quyết định việc tiêu hủy hoặc thanh lý hàng hóa hư hỏng này.

>>> Có thể tham khảo: Cách hạch toán hàng tồn kho

5. Câu hỏi thường gặp

Hạch toán hàng hóa hết hạn sử dụng ảnh hưởng đến lợi nhuận doanh nghiệp như thế nào?

Việc hạch toán hàng hóa hết hạn sử dụng có thể ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Khi ghi nhận hàng hóa hết hạn, doanh nghiệp sẽ phải trích lập dự phòng và ghi nhận chi phí tổn thất, dẫn đến giảm lợi nhuận trước thuế.

Khi nào doanh nghiệp nên xem xét việc tiêu hủy hàng hóa hết hạn sử dụng?

Doanh nghiệp nên xem xét việc tiêu hủy hàng hóa hết hạn sử dụng khi hàng hóa đã không còn khả năng tiêu thụ hoặc sử dụng, và không còn giá trị kinh tế. Thời gian hết hạn gần kề mà hàng hóa không được bán hoặc sử dụng cũng là dấu hiệu để doanh nghiệp ra quyết định tiêu hủy.

Có cần phải báo cáo với cơ quan thuế khi tiêu hủy hàng hóa hết hạn sử dụng không?

Có, doanh nghiệp cần báo cáo với cơ quan thuế khi tiến hành tiêu hủy hàng hóa hết hạn sử dụng để đảm bảo tuân thủ quy định pháp lý. Hồ sơ báo cáo nên bao gồm biên bản kiểm kê, biên bản quyết định tiêu hủy và các tài liệu chứng minh khác.

Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn nắm được cách hạch toán hàng hết hạn sử dụng. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với. Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. Kế toán kiểm toán ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN