Trong hoạt động kinh doanh của doanh nghiệp, việc nắm bắt tình hình tài chính chính xác là vô cùng quan trọng. Bảng cân đối tài khoản (BCT) đóng vai trò then chốt trong việc phản ánh toàn diện bức tranh tài chính của doanh nghiệp tại một thời điểm nhất định. Đặc biệt, Thông tư 133/2016/TT-BTC của Bộ Tài chính quy định chi tiết về nội dung, cách thức lập và sử dụng BCT, giúp doanh nghiệp tuân thủ đúng chuẩn mực kế toán Việt Nam (VN-GAAP). Hãy để ACC sẽ cung cấp cho bạn cẩm nang chi tiết về BCT theo Thông tư 133, giúp bạn hiểu rõ tầm quan trọng, cấu trúc, cách lập và sử dụng hiệu quả BCT để đưa ra quyết định kinh doanh sáng suốt nhé !

1.Bảng cân đối tài khoản là gì ?

Bảng cân đối tài khoản (BCT) là một báo cáo tài chính quan trọng, phản ánh tổng quát tình hình tài sản, nguồn vốn của doanh nghiệp tại một thời điểm nhất định (thường là cuối kỳ kế toán).

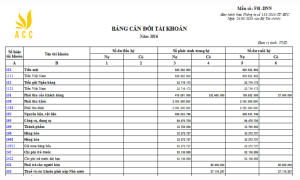

2.Mẫu bảng cân đối tài khoản theo thông tư 133

>>>>> Tải mẫu về tại đây

3.Cách lập bảng cân đối tài khoản theo thông tư 133

Bảng cân đối tài khoản được xây dựng từ sổ cái và bảng cân đối kế toán của kỳ trước.Trước khi lập Bảng cân đối tài khoản thông tư 133, trước tiên bạn phải hoàn thiện các tài khoản chi tiết và tài khoản tổng hợp. Sau đó, bạn phải kiểm tra dữ liệu giữa các cuốn sách này và đảm bảo chúng có thể so sánh được.Dữ liệu được ghi trong Bảng cân đối tài khoản kế toán được chia thành hai loại:

- Kiểu dữ liệu phản ánh số dư đầu kỳ của các tài khoản trong kỳ (Cột 1,2 – Đầu năm), số dư cuối kỳ (cột 5, 6 Cuối năm) và các tài khoản có giá trị Nợ trong “ Ghi nợ” trong khi các tài khoản có giá trị có trong cột “Tín dụng”.Loại dữ liệu phản ánh số tiền tích lũy từ đầu đến cuối của các tài khoản (cột 3, 4) trong tháng mà tổng số tiền tích lũy được phản ánh ở cột “Dev”, tổng số tiền chi tiêu được phản ánh ở cột “Dev” của từng tài khoản .

- Cột A, B: Số tài khoản, tên tất cả các tài khoản cấp 1 mà đơn vị liên kết và một số tài khoản cấp 2 cần rà soát.

- Cột 1, 2- Đầu năm: Đây là số tiền gửi ngân hàng vào ngày đầu tiên của tháng đầu năm (Đầu năm là số tiền báo cáo) . Số liệu ghi vào các cột này căn cứ vào Số dư đầu tháng đầu năm trên sổ cái hoặc vào mục “Số dư cuối năm” của Bảng cân đối kế toán năm trước.

- Cột 3, 4: Cho biết tổng số khoản ghi nợ và tổng số có của các tài khoản trong năm báo cáo. Thông tin ghi tại phần này được lấy từ hạn mức tín dụng đầu năm “Lũy kế từ đầu năm” của từng tài khoản liên kết trên Sổ Cái.

- Cột 5, 6 “Số dư cuối năm”: Cho biết số cuối cùng trong năm báo cáo. Thông tin cần ghi ở phần này căn cứ vào tổng số dư tháng cuối ghi trên Sổ cái hoặc tính theo đầu năm (cột 1, 2) và trích lũy kế hàng năm (cột 3, 4). Trên Bảng cân đối kế toán năm, các khoản này được báo cáo tổng thể. Dữ liệu trong cột 5 và 6 được sử dụng để lập ngân sách năm sau.

Sau khi thu thập tất cả thông tin liên quan đến các tài khoản, phải tạo một bảng cân đối tổng thể. Số liệu trong Bảng cân đối tài khoản phải đảm bảo tính cân đối bắt buộc sau đây:

Tổng số dư Nợ (cột 1), Tổng số dư Có (cột 2), Tổng số phát sinh Nợ (cột 3), Tổng số phát sinh Có (cột 4), Tổng số dư Nợ (cột 5), Tổng số dư Có (cột 6).

4.Tại sao doanh nghiệp phải lập bảng cân đối tài khoản theo thông tư 133 ?

4.1 Yêu cầu pháp lý:

Theo Điều 13 Luật Kế toán 2016, doanh nghiệp có trách nhiệm lập và công bố bảng cân đối tài khoản theo quy định của Bộ trưởng Bộ Tài chính.Thông tư 133/2016/TT-BTC của Bộ Tài chính quy định chi tiết về nội dung, cách thức lập và sử dụng BCT, là văn bản pháp lý bắt buộc các doanh nghiệp phải tuân thủ.

4.2 Phản ánh tình hình tài chính:

Bảng cân đối tài khoản là công cụ quan trọng giúp phản ánh tổng quát tình hình tài sản, nguồn vốn của doanh nghiệp tại một thời điểm nhất định.Thông qua bảng cân đối, doanh nghiệp có thể đánh giá khả năng thanh toán ngắn hạn và dài hạn, đánh giá hiệu quả sử dụng vốn và tình hình tài chính của doanh nghiệp. Những thông tin này là cơ sở quan trọng để doanh nghiệp đưa ra quyết định kinh doanh sáng suốt, hiệu quả.

4.3 Đánh giá hiệu quả hoạt động:

Bảng cân đối tài khoản là một trong những báo cáo tài chính quan trọng, cung cấp thông tin về hiệu quả hoạt động của doanh nghiệp trong kỳ báo cáo.Doanh nghiệp có thể so sánh bảng cân đối của các kỳ báo cáo khác nhau để đánh giá sự tăng trưởng hay giảm sút của doanh nghiệp. Thông tin này cũng giúp doanh nghiệp xác định điểm mạnh, điểm yếu và đưa ra giải pháp cải thiện hiệu quả hoạt động.

4.4 Phục vụ quản lý tài chính:

Bản cân đối tài khoản là công cụ quan trọng giúp ban lãnh đạo doanh nghiệp theo dõi, quản lý tình hình tài chính của doanh nghiệp một cách hiệu quả.Thông qua bảng cân đối tài khoản , ban lãnh đạo doanh nghiệp có thể đưa ra các quyết định về đầu tư, tài trợ, huy động vốn hợp lý. Khi doanh nghiệp lập bảng cân bằng tài khoản thì nó cũng giúp doanh nghiệp kiểm soát rủi ro tài chính và đảm bảo an toàn hoạt động kinh doanh.

4.5 Công bố thông tin tài chính:

Doanh nghiệp có trách nhiệm công bố bảng cân đối tài khoản theo quy định của pháp luật và bảng cân đối tài khoản cũng có trách nhiệm cung cấp thông tin tài chính cho các bên liên quan như nhà đầu tư, chủ nợ, khách hàng, cơ quan quản lý nhà nước,…Những thông tin này giúp các bên liên quan đánh giá tình hình tài chính của doanh nghiệp và đưa ra quyết định phù hợp.

5.Quy định về việc lập và công bố bảng cân đối tài khoản theo thông tư 133

Thông tư 133/2016/TT-BTC của Bộ Tài chính quy định chi tiết về nội dung, cách thức lập và sử dụng bảng cân đối tài khoản (BCT) cho các doanh nghiệp tại Việt Nam.

Đối tượng áp dụng:

Về quy định khi lập bảng cân đối tài khoản theo thông tư 133 đối với đối tượng áp dụng là dành cho tất cả các doanh nghiệp, tổ chức đang hoạt động tại Việt Nam, bao gồm: Doanh nghiệp nhà nước, Doanh nghiệp tư nhân, Doanh nghiệp có vốn đầu tư nước ngoài, Hợp tác xã và Doanh nghiệp phi lợi nhuận.

5.1 Quy định về việc lập bảng cân đối tài khoản theo thông tư 133

5.1.1 Đối với nội dung Bảng cân đối tài khoản:

Bảng cân đối tài khoản phải bao gồm đầy đủ các khoản mục tài sản và nguồn vốn theo quy định của Thông tư 133.Các khoản mục này được phân loại thành hai nhóm chính:

- Tài sản bao gồm các tài khoản phản ánh các nguồn lực kinh tế mà doanh nghiệp sở hữu, kiểm soát để thực hiện mục đích hoạt động.Trong tài sản sẽ bao gồm tài sản lưu động và tài sản dài hạn.Tài sản lưu động sẽ có các tài sản có thể chuyển đổi thành tiền mặt hoặc các tài sản khác trong vòng 1 năm hoặc chu kỳ hoạt động ngắn hơn nếu dài hơn 1 năm và Tài sản dài hạn sẽ có các tài sản dự kiến sử dụng trong thời gian hơn 1 năm hoặc chu kỳ hoạt động dài hơn nếu dài hơn 1 năm.

- Nguồn vốn bao gồm các tài khoản phản ánh nguồn gốc hình thành tài sản của doanh nghiệp.Vốn chủ sở hữu là vốn góp của chủ sở hữu và các khoản thặng dư, lợi nhuận giữ lại của doanh nghiệp và Nợ phải trả là các khoản nợ mà doanh nghiệp phải thanh toán cho các bên khác.

BCT phải được lập theo định kỳ (thường là cuối kỳ kế toán) và được công bố theo quy định của pháp luật.

5.2 Quy đình về việc công bố bảng cân đối tài khoản theo thông tư 133

5.2.1 Nội dung công bố:

Doanh nghiệp có trách nhiệm công bố bảng cân đối tài khoản đã được ký tên và đóng dấu xác nhận của người đứng đầu đơn vị. Bản cân đối có thể được công bố kèm theo lời giải thích về các khoản mục trong BCT (nếu có).Doanh nghiệp cần công bố thông tin về doanh nghiệp bao gồm: tên doanh nghiệp, mã số thuế, địa chỉ,…

5.2.2 Thời hạn công bố:

Doanh nghiệp có vốn đầu tư nước ngoài: Trong vòng 90 ngày kể từ ngày hết năm tài chính.Doanh nghiệp không có vốn đầu tư nước ngoài: Trong vòng 60 ngày kể từ ngày hết năm tài chính.

5.2.3 Hình thức công bố:

Doanh nghiệp có thể công bố bảng cân đối tài khoản trên website của doanh nghiệp, đăng báo hoặc gửi trực tiếp đến các bên liên quan.

6.Lợi ích của việc lập và sử dụng bảng cân đối tài khoản theo thông tư 133

Bảng cân đối tài khoản (BCT) được lập theo quy định của Thông tư 133 đóng vai trò thiết yếu trong việc phản ánh tình hình tài chính của doanh nghiệp tại một thời điểm nhất định. Việc lập và sử dụng BCT mang lại nhiều lợi ích thiết thực cho doanh nghiệp, cụ thể như sau:

Giúp doanh nghiệp phản ánh toàn diện tình hình tài chính. Đây bức tranh tổng quan về tài sản, nguồn vốn của doanh nghiệp, giúp ban lãnh đạo, nhà đầu tư và các bên liên quan dễ dàng đánh giá tình hình tài chính, khả năng thanh toán ngắn hạn và dài hạn, hiệu quả sử dụng vốn.Ngoài ra bảng cân đối tài khoản còn giúp doanh nghiệp nâng cao tính minh bạch thông tin, bảng cân đối được lập theo quy định thống nhất, đảm bảo tính chính xác, khách quan, trung thực, giúp tăng cường minh bạch thông tin tài chính, tạo dựng uy tín cho doanh nghiệp và thu hút các nhà đầu tư tiềm năng.Đây còn là công cụ hữu ích để theo dõi biến động tài sản và nguồn vốn, từ đó đưa ra quyết định quản lý tài chính hợp lý, kiểm soát chi phí, sử dụng vốn hiệu quả, tối ưu hóa lợi nhuận và đánh giá rủi ro tài chính.Bảng cân đối tài khoản còn là căn cứ quan trọng cho cơ quan thuế và cơ quan quản lý nhà nước thanh tra, kiểm tra hoạt động tài chính, giúp doanh nghiệp thực hiện nghĩa vụ thuế đầy đủ và chính xác. Và cuối cùng việc lập và sử dụng bảng cân đối tài khoản theo Thông tư 133 là trách nhiệm và nghĩa vụ của doanh nghiệp theo quy định pháp luật. Doanh nghiệp vi phạm sẽ bị xử lý theo quy định.

Bảng cân đối tài khoản theo Thông tư 133 – Công cụ thiết yếu cho doanh nghiệp. Bảng cân đối tài khoản (BCT) đóng vai trò then chốt trong việc phản ánh tình hình tài chính doanh nghiệp theo quy định của Thông tư 133. Việc lập và sử dụng BCT hiệu quả mang lại nhiều lợi ích thiết thực cho doanh nghiệp, góp phần nâng cao tính minh bạch, hiệu quả quản lý tài chính và đáp ứng yêu cầu pháp luật.Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn !

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN