Sổ sách kế toán theo thông tư 107 hành chính sự nghiệp được tổ chức theo hệ thống kế toán tài chính, kế toán quản trị và kế toán ngân sách. Vậy hệ thống sổ sách kế toán theo thông tư 107 là gì? Hãy cùng tìm hiểu về vấn đề này thông qua bài viết của ACC dưới đây

1. Hệ thống sổ sách kế toán theo thông tư 107

Thông tư 107/2017/TT-BTC là một văn bản quy phạm pháp luật quan trọng, hướng dẫn chi tiết về chế độ kế toán hành chính, sự nghiệp. Thông tư này đã quy định cụ thể về hệ thống sổ sách kế toán mà các đơn vị hành chính, sự nghiệp phải sử dụng. Hệ thống sổ sách kế toán theo Thông tư 107/2017/TT-BTC được quy định như sau:

1.1 Hình thức sổ sách kế toán

Hình thức sổ sách kế toán là cách thức tổ chức và ghi chép các nghiệp vụ kinh tế – tài chính phát sinh trong quá trình hoạt động của doanh nghiệp. Việc lựa chọn hình thức sổ sách kế toán phù hợp sẽ giúp doanh nghiệp quản lý tài chính hiệu quả hơn. Các hình thức sổ sách kế toán phổ biến

- Hình thức kế toán Nhật ký – Sổ Cái là hình thức kế toán phổ biến nhất hiện nay, được áp dụng cho hầu hết các loại hình doanh nghiệp.

- Hình thức kế toán Chứng từ ghi sổ là hình thức kế toán đơn giản hơn hình thức kế toán Nhật ký – Sổ Cái.

1.2 Sổ sách kế toán theo hình thức kế toán Nhật ký – Sổ Cái

Hình thức kế toán Nhật ký – Sổ Cái là một phương pháp ghi chép kế toán truyền thống, trong đó tất cả các nghiệp vụ kinh tế – tài chính phát sinh đều được ghi chép đầy đủ và chi tiết trên cùng một loại sổ. Sổ này vừa đóng vai trò như một nhật ký ghi chép theo trình tự thời gian, vừa đóng vai trò như một sổ cái ghi chép theo từng tài khoản kế toán. Sổ sách kế toán theo hình thức kế toán Nhật ký – Sổ Cái bao gồm các loại sổ sau:

- Sổ Nhật ký chung: Ghi chép tất cả các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ, trừ các nghiệp vụ kinh tế, tài chính được ghi vào sổ Nhật ký riêng.

- Sổ Nhật ký bán hàng: Ghi chép các nghiệp vụ bán hàng hóa, cung cấp dịch vụ phát sinh trong kỳ.

- Sổ Nhật ký mua hàng: Ghi chép các nghiệp vụ mua hàng hóa, tài sản phát sinh trong kỳ.

- Sổ Nhật ký chi tiền: Ghi chép các nghiệp vụ chi tiền phát sinh trong kỳ.

- Sổ Nhật ký thu tiền: Ghi chép các nghiệp vụ thu tiền phát sinh trong kỳ.

- Sổ cái: Ghi chép tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ, theo từng tài khoản kế toán.

1.3 Sổ sách kế toán theo hình thức kế toán Chứng từ ghi sổ

Hình thức kế toán Chứng từ ghi sổ là một phương pháp kế toán phổ biến, trong đó các nghiệp vụ kinh tế – tài chính được ghi chép dựa trên các chứng từ kế toán gốc. Khác với hình thức Nhật ký – Sổ Cái, hình thức này sử dụng thêm một loại sổ trung gian là Sổ đăng ký chứng từ ghi sổ. Sổ sách kế toán theo hình thức kế toán Chứng từ ghi sổ bao gồm các loại sổ sau:

- Sổ nhật ký chứng từ: Ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian phát sinh.

- Sổ cái: Ghi chép tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ, theo từng tài khoản kế toán.

1.4 Nội dung ghi chép sổ sách kế toán

Nội dung ghi chép sổ sách kế toán là việc ghi lại đầy đủ, chính xác và kịp thời các nghiệp vụ kinh tế – tài chính phát sinh trong quá trình hoạt động của doanh nghiệp. Việc ghi chép này được thực hiện dựa trên các chứng từ gốc và tuân thủ các nguyên tắc kế toán.

Khi ghi chép sổ sách kế toán, cần ghi đầy đủ các nội dung sau: Ngày, tháng, năm ghi sổ, số, ký hiệu chứng từ kế toán, nội dung kinh tế của nghiệp vụ, số tiền phát sinh.

Các tài khoản tham gia (tài khoản ghi Nợ, tài khoản ghi Có).

1.5 Kỹ thuật ghi sổ kế toán

Kỹ thuật ghi sổ kế toán là quá trình ghi chép, tổng hợp và phân tích các nghiệp vụ kinh tế – tài chính phát sinh trong quá trình hoạt động của doanh nghiệp. Việc ghi sổ kế toán chính xác và kịp thời là cơ sở quan trọng để lập báo cáo tài chính, đánh giá hiệu quả hoạt động và hỗ trợ ra quyết định kinh doanh.

- Ghi sổ kế toán phải được thực hiện theo đúng trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính.

- Các nghiệp vụ kinh tế, tài chính phải được ghi chép đầy đủ, chính xác, kịp thời, trung thực và có hệ thống.

- Các nghiệp vụ kinh tế, tài chính phải được ghi chép theo đúng định khoản kế toán.

1.6 Lưu trữ sổ sách kế toán

Lưu trữ sổ sách kế toán là một hoạt động vô cùng quan trọng trong quản lý tài chính của doanh nghiệp. Việc lưu trữ đúng cách không chỉ đảm bảo tính liên tục của quá trình kế toán mà còn giúp doanh nghiệp tuân thủ các quy định của pháp luật và sẵn sàng đối mặt với các tình huống phát sinh như kiểm toán, tranh chấp.

1.7 Xử lý sai sót trong sổ sách kế toán

Sai sót trong sổ sách kế toán là điều không thể tránh khỏi trong quá trình hoạt động của doanh nghiệp. Tuy nhiên, việc phát hiện và xử lý sai sót một cách kịp thời và chính xác là vô cùng quan trọng để đảm bảo tính chính xác của báo cáo tài chính và hỗ trợ ra quyết định kinh doanh đúng đắn.

- Sai sót trong sổ sách kế toán phải được phát hiện và xử lý kịp thời, đúng quy định của pháp luật.

- Các sai sót trong sổ sách kế toán được xử lý theo quy định tại Điều 17 của Thông tư 107/2017/TT-BTC.

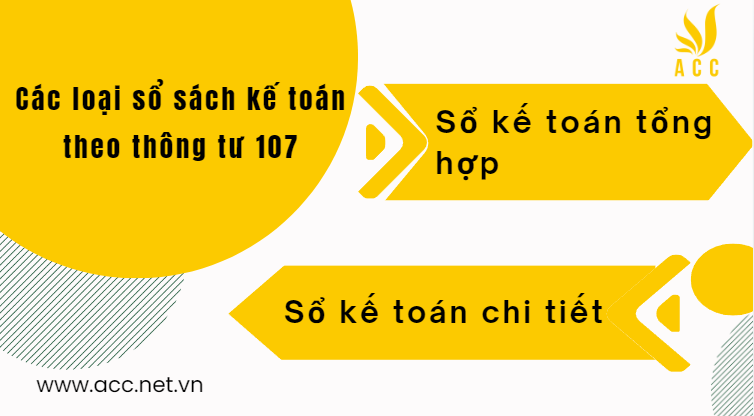

2. Các loại sổ sách kế toán theo thông tư 107

Thông tư 107/2017/TT-BTC đã quy định chi tiết về hệ thống sổ sách kế toán của các đơn vị hành chính, sự nghiệp. Theo đó, hệ thống sổ sách kế toán được chia thành hai loại chính:

2.1 Sổ kế toán tổng hợp

Sổ kế toán tổng hợp là sổ kế toán dùng để ghi chép, hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh trong một đơn vị kế toán theo trình tự thời gian. Sổ kế toán tổng hợp được dùng làm căn cứ để ghi sổ kế toán chi tiết và lập Báo cáo tài chính.

Các loại sổ kế toán tổng hợp bao gồm: Sổ Nhật ký chung; Sổ Cái

2.2 Sổ kế toán chi tiết

Sổ kế toán chi tiết là sổ kế toán dùng để ghi chép, hệ thống hóa chi tiết các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến từng đối tượng kế toán theo yêu cầu quản lý. Các loại sổ kế toán chi tiết bao gồm:

- Sổ quỹ tiền mặt

- Sổ quỹ tiền gửi ngân hàng

- Sổ kế toán chi tiền mặt

- Sổ kế toán chi tiền gửi ngân hàng

- Sổ kế toán bán hàng

- Sổ kế toán mua hàng

- Sổ kế toán vật tư, hàng hóa

- Sổ kế toán tài sản cố định

- Sổ kế toán công nợ phải thu

- Sổ kế toán công nợ phải trả

- Sổ kế toán chi phí sản xuất, kinh doanh

- Sổ kế toán doanh thu, thu nhập khác

- Sổ kế toán chi phí quản lý doanh nghiệp

- Sổ kế toán kết quả kinh doanh

- Sổ kế toán phân bổ khấu hao tài sản cố định

- Sổ kế toán tài sản cố định vô hình

- Sổ kế toán dự phòng phải thu khó đòi

- Sổ kế toán dự phòng bảo hành sản phẩm, hàng hóa

- Sổ kế toán dự phòng tổn thất tài sản

- Sổ kế toán chênh lệch tỷ giá hối đoái

- Sổ kế toán các khoản tạm ứng

- Sổ kế toán các khoản nhận ký cược, ký quỹ

- Sổ kế toán các khoản phải trả khác

- Sổ kế toán các khoản phải thu khác

- Sổ kế toán thu nhập khác

- Sổ kế toán chi phí khác

- Sổ kế toán chi phí thuế

- Sổ kế toán chi phí tài chính

- Sổ kế toán chi phí bán hàng

- Sổ kế toán chi phí quản lý doanh nghiệp

- Sổ kế toán kết quả kinh doanh

- Sổ kế toán phân bổ khấu hao tài sản cố định

- Sổ kế toán tài sản cố định vô hình

- Sổ kế toán dự phòng phải thu khó đòi

- Sổ kế toán dự phòng bảo hành sản phẩm, hàng hóa

- Sổ kế toán dự phòng tổn thất tài sản

- Sổ kế toán chênh lệch tỷ giá hối đoái

- Sổ kế toán các khoản tạm ứng

- Sổ kế toán các khoản nhận ký cược, ký quỹ

- Sổ kế toán các khoản phải trả khác

- Sổ kế toán các khoản phải thu khác

- Sổ kế toán thu nhập khác

- Sổ kế toán chi phí khác

- Sổ kế toán chi phí thuế

- Sổ kế toán chi phí tài chính

- Sổ kế toán chi phí bán hàng

- Sổ kế toán chi phí quản lý doanh nghiệp

- Sổ kế toán kết quả kinh doanh

Ngoài ra, đơn vị kế toán có thể mở thêm các loại sổ kế toán khác theo yêu cầu quản lý.

Việc mở, sử dụng sổ kế toán phải đảm bảo các nguyên tắc sau:

- Sổ kế toán phải được mở đầy đủ, kịp thời, đúng mẫu quy định.

- Các nghiệp vụ kinh tế, tài chính phát sinh phải được ghi sổ một cách chính xác, trung thực, kịp thời, theo đúng nội dung, nguyên tắc ghi sổ kế toán.

- Số liệu trên sổ kế toán phải khớp với số liệu trên chứng từ kế toán và báo cáo tài chính.

3. Nguyên tắc khi ghi chép sổ sách kế toán theo thông tư 107

Thông tư 107/2017/TT-BTC đã quy định chi tiết về chế độ kế toán hành chính, sự nghiệp. Để đảm bảo tính chính xác, minh bạch và thống nhất trong việc ghi chép sổ sách kế toán, các đơn vị hành chính, sự nghiệp cần tuân thủ một số nguyên tắc sau:

- Việc ghi chép mọi số liệu lên sổ kế toán phải có căn cứ là chứng từ kế toán hợp lệ. Mỗi chứng từ phải đầy đủ thông tin theo quy định để đảm bảo tính chính xác và minh bạch

- Mọi nghiệp vụ kế toán phải được ghi chép rõ ràng, chi tiết, không được bỏ sót bất kỳ một giao dịch nào. Số liệu ghi trên sổ phải chính xác tuyệt đối, không được viết tắt hoặc ghi chồng chéo lên nhau. Việc sắp xếp các nghiệp vụ phải theo một trình tự hợp lý, đảm bảo tính logic và dễ dàng theo dõi.

- Cần tuân thủ mẫu sổ kế toán theo đúng quy định. Các đơn vị phải sử dụng đúng mẫu sổ như đã hướng dẫn trong Thông tư 107/2017/TT-BTC và không được tự ý thay đổi

- Việc đối chiếu số liệu là một khâu không thể thiếu trong quá trình kế toán. Việc đối chiếu thường xuyên giữa các sổ kế toán, đặc biệt là thông qua bảng cân đối số phát sinh, giúp đảm bảo tính chính xác, thống nhất và phát hiện kịp thời các sai sót có thể xảy ra.

- Để đáp ứng yêu cầu của pháp luật, sổ sách kế toán cần được lưu trữ đầy đủ, chính xác và khoa học. Việc lập danh mục, phân loại và đóng gói sổ sách một cách hợp lý sẽ giúp dễ dàng tìm kiếm và quản lý.

4. Vai trò của hệ thống sổ sách kế toán theo thông tư 107?

Hệ thống sổ sách kế toán có vai trò quan trọng trong việc ghi chép, tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh trong quá trình hoạt động của doanh nghiệp. Cụ thể, hệ thống sổ sách kế toán có các vai trò sau:

- Ghi chép đầy đủ, chính xác các nghiệp vụ kinh tế, tài chính phát sinh: Hệ thống sổ sách kế toán là phương tiện ghi chép, phản ánh các nghiệp vụ kinh tế, tài chính phát sinh trong quá trình hoạt động của doanh nghiệp. Do đó, hệ thống sổ sách kế toán phải đảm bảo ghi chép đầy đủ, chính xác các nghiệp vụ kinh tế, tài chính phát sinh, phản ánh đúng bản chất nội dung của các nghiệp vụ kinh tế, tài chính.

- Tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh: Hệ thống sổ sách kế toán không chỉ ghi chép các nghiệp vụ kinh tế, tài chính phát sinh mà còn có vai trò tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh. Việc tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh giúp doanh nghiệp nắm được tình hình tài chính, kinh doanh của mình một cách tổng quan.

- Cung cấp thông tin về tình hình tài chính, kinh doanh của doanh nghiệp phục vụ cho việc quản lý, điều hành của doanh nghiệp

Như vậy, hệ thống sổ sách kế toán là một công cụ quan trọng trong công tác kế toán của doanh nghiệp. Việc lập và sử dụng hệ thống sổ sách kế toán đầy đủ, chính xác sẽ giúp doanh nghiệp ghi chép, tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh một cách đầy đủ, chính xác, kịp thời, cung cấp thông tin về tình hình tài chính, kinh doanh của doanh nghiệp phục vụ cho việc quản lý, điều hành của doanh nghiệp.

Trên đây là một số thông tin về Hệ thống sổ sách kế toán theo thông tư 107. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN