Mẫu 01/TNDN: Bảng kê khai thu mua hàng hóa, dịch vụ mua vào không có hóa đơn đóng vai trò thiết yếu trong việc đảm bảo tính chính xác và minh bạch trong báo cáo thuế. Bài viết này của ACC sẽ hướng dẫn chi tiết cách sử dụng mẫu 01/TNDN, giúp doanh nghiệp thực hiện việc kê khai đúng quy định và tối ưu hóa quản lý chi phí.

1. Mẫu 01/TNDN là gì?

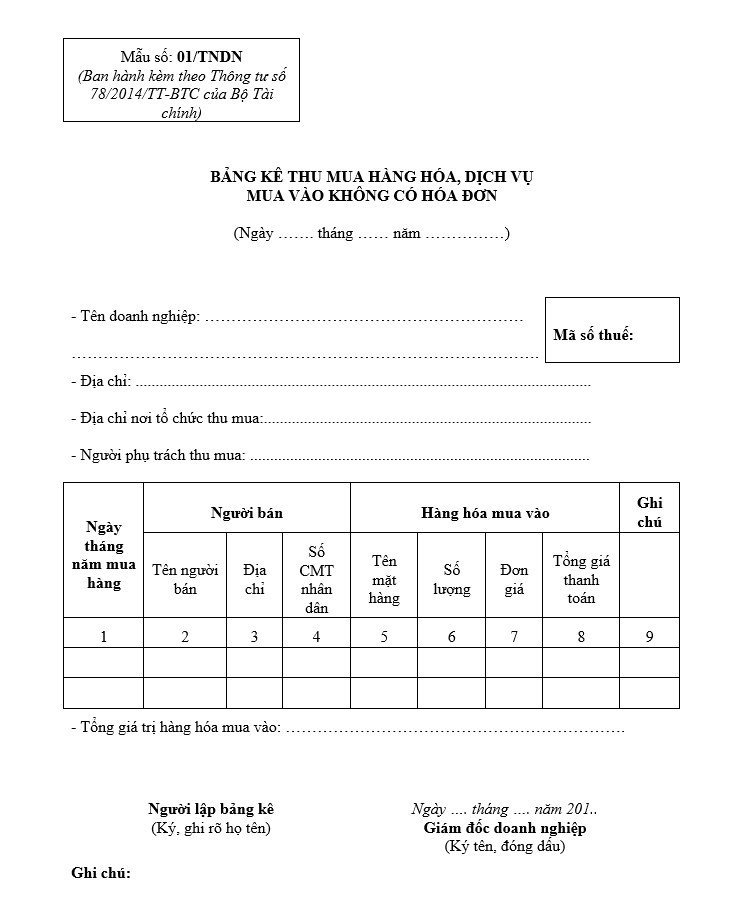

Mẫu 01/TNDN là mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn. Đây là mẫu 01/TNDN mới nhất hiện tại, giúp cho doanh nghiệp được phép kê khai những nghiệp vụ mua hàng hóa, dịch vụ trong quá trình kinh doanh. Phát sinh nhưng vì một lý do nào đó mà bạn không có hóa đơn.

2. Mẫu 01/TNDN: Bảng kê khai thu mua hàng hóa, dịch vụ mua vào không có hóa đơn

Mẫu bảng kê 01/TNDN thường sẽ có các thông tin căn bản như sau:

- Tên bảng kê;

- Thông tin cơ bản về doanh nghiệp như tên, mã số thuế, địa chỉ sản xuất & văn phòng, địa chỉ nơi tổ chức thu mua, người phụ trách thu mua;

- Thời gian cụ thể mua hàng, những thông tin chi tiết về người bán và hàng hóa dịch vụ đầu vào

- Tổng giá trị hàng hoá đầu vào;

- Thời gian lập bảng kê (ngày/tháng/năm), người lập bảng kê (ký và ghi rõ họ tên), chủ doanh nghiệp đóng dấu và ký tên.

Các bạn có thể tải Mẫu 01/TNDN: Bảng kê khai thu mua hàng hóa, dịch vụ mua vào không có hóa đơn tại đây.

3. Hướng dẫn lập mẫu bảng kê 01/TNDN chi tiết

Dưới đây là hướng dẫn chi tiết để điền mẫu số 01/TNDN – Bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn:

– Thông tin Doanh Nghiệp:

+ Tên doanh nghiệp: Ghi rõ tên đầy đủ của doanh nghiệp bạn.

+ Mã số thuế: Nhập mã số thuế của doanh nghiệp.

+ Địa chỉ: Điền địa chỉ chính thức của doanh nghiệp.

+ Địa chỉ nơi tổ chức thu mua: Cung cấp địa chỉ nơi hàng hóa, dịch vụ được thu mua nếu khác với địa chỉ chính của doanh nghiệp.

+ Người phụ trách thu mua: Ghi tên người chịu trách nhiệm về hoạt động thu mua hàng hóa, dịch vụ.

– Thông tin về Mua Hàng:

+ Ngày tháng năm mua hàng: Nhập ngày, tháng, năm cụ thể khi hàng hóa hoặc dịch vụ được thu mua.

+ Người bán:

- Tên người bán: Ghi tên đầy đủ của người bán.

- Địa chỉ: Nhập địa chỉ liên lạc của người bán.

- Số CMT nhân dân: Cung cấp số chứng minh nhân dân hoặc căn cước công dân của người bán.

+ Hàng hóa mua vào:

- Tên mặt hàng: Ghi tên các mặt hàng được mua.

- Số lượng: Nhập số lượng của từng mặt hàng.

- Đơn giá: Cung cấp đơn giá của từng mặt hàng.

- Tổng giá thanh toán: Tính tổng giá thanh toán cho từng mặt hàng (Số lượng x Đơn giá).

– Tổng kết:

+ Tổng giá trị hàng hóa mua vào: Tính tổng giá trị của tất cả các hàng hóa, dịch vụ được mua vào mà không có hóa đơn.

– Ký tên và Ngày tháng năm:

+ Người lập bảng kê: Ký tên và ghi rõ họ tên của người lập bảng kê.

+ Giám đốc doanh nghiệp: Ký tên, ghi rõ họ tên và đóng dấu của giám đốc doanh nghiệp.

4. Lưu ý khi lập bảng kê khai thu mua hàng hóa, dịch vụ mua vào không có hóa đơn

Khi lập bảng kê hàng hóa dịch vụ mua vào mà không có hóa đơn, cần lưu ý một số điều sau đây:

- Chứng minh giao dịch: Cần có một số chứng minh cho giao dịch mua vào như email, sổ ghi chép, hoặc các tài liệu khác để chứng minh giao dịch đó.

- Thông tin chi tiết hàng hóa: Bảng kê cần ghi rõ thông tin về số lượng, giá trị, tên hàng hóa và dịch vụ mua vào.

- Ngày giao dịch: Ghi rõ ngày giao dịch để dễ dàng kiểm tra và xác nhận giao dịch.

- Tên đối tác mua hàng: Ghi rõ tên đối tác mua hàng để dễ dàng liên lạc và xác nhận giao dịch.

5. Những trường hợp được lập bảng kê 01/TNDN

Theo quy định tại điều 4 thông tư 96/2015/TT-BTC, chi phí của mọi doanh nghiệp mua hàng hóa, dịch vụ (không có hóa đơn, cho phép lập bảng kê thu mua hàng hóa, dịch vụ mua vào theo mẫu bảng 01/tndn excel kèm theo thông tư số 78/2014/TT-BTC) đây xem như là chi phí được trừ. Các trường hợp có thu nhập chịu thuế đó là:

– Trường hợp thu mua hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp và bán ra.

– Mua sản phẩm thủ công làm từ đay, cói, rơm, tre, lá, nứa, song, mây, vỏ dừa, sọ dừa hoặc các nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra.

– Trường hợp thu mua đất, cát, đá, sỏi của hộ, cá nhân tự khai thác trực tiếp bán ra.

– Đơn vị mua phế liệu của người trực tiếp thu nhặt.

– Trường hợp mua tài sản, dịch vụ của hộ, cá nhân không kinh doanh trực tiếp bán ra.

– Đơn vị mua hàng hóa, dịch vụ của cá nhân, các hộ kinh doanh (không gồm các trường hợp trên) có doanh thu dưới mức doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm).

Trên đây là một số thông tin về mẫu 01/TNDN: Bảng kê khai thu mua hàng hóa, dịch vụ mua vào không có hóa đơn. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN