Xe tải, một phần quan trọng của hệ thống vận chuyển và kinh tế, đang phải đối mặt với một thách thức mới – thuế tiêu thụ đặc biệt. Biện pháp này được áp dụng để đảm bảo môi trường và quản lý tài nguyên năng lượng. Những biểu phí mới này đang gây ra sự quan ngại và thách thức cho ngành công nghiệp vận tải, đồng thời thúc đẩy sự phát triển của các giải pháp xanh hơn và hiệu quả hơn trong lĩnh vực này. Sau đây Công ty Kế toán Kiểm toán Thuế ACC xin được giải đáp thắc mắc về việc xe tải có chịu thuế tiêu thụ đặc biệt hay không? Cùng tham khảo qua bài viết nhé!

1. Thuế tiêu thụ đặc biệt là gì?

Thuế tiêu thụ đặc biệt (TTĐB) là một loại thuế gián thu, đánh vào một số hàng hóa, dịch vụ đặc biệt mà Nhà nước muốn quản lý, điều tiết nhằm hạn chế tiêu dùng, điều chỉnh hành vi tiêu dùng, hoặc để tăng nguồn thu cho ngân sách Nhà nước.

Khác với các loại thuế thông thường, thuế TTĐB chỉ áp dụng đối với một số hàng hóa, dịch vụ nhất định có tác động lớn đến sức khỏe cộng đồng, môi trường, xã hội, hoặc là những mặt hàng xa xỉ, không thiết yếu.

Đặc điểm của thuế tiêu thụ đặc biệt:

- Đối tượng chịu thuế giới hạn: Chỉ áp dụng đối với danh mục cụ thể như thuốc lá, rượu, bia, xe ô tô từ 24 chỗ trở xuống, dịch vụ kinh doanh casino, karaoke, vũ trường, golf, xổ số,…

- Gián thu: Người tiêu dùng là người chịu thuế thực sự thông qua giá hàng hóa, dịch vụ, nhưng người nộp thuế là doanh nghiệp, tổ chức sản xuất, kinh doanh các loại hàng hóa, dịch vụ chịu thuế.

- Công cụ quản lý vĩ mô: Thuế TTĐB là công cụ hữu hiệu để Nhà nước điều tiết sản xuất và tiêu dùng, hạn chế các mặt hàng ảnh hưởng tiêu cực đến xã hội và môi trường.

Thuế tiêu thụ đặc biệt là một công cụ quan trọng giúp Nhà nước quản lý hiệu quả việc tiêu dùng các mặt hàng đặc biệt, điều chỉnh hành vi tiêu dùng theo hướng có lợi cho xã hội và môi trường, đồng thời tạo nguồn thu cho ngân sách quốc gia.

2. Xe tải có chịu thuế tiêu thụ đặc biệt hay không?

Theo quy định của pháp luật thì có thể hiểu thuế tiêu thụ đặc biệt là Thuế thu đối với tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa, kinh doanh dịch vụ thuộc diện Nhà nước cần thiết điều tiết tiêu dùng.

Thuế tiêu thụ đặc biệt thuộc loại thuế gián thu và mức thuế thu thường rất cao nên khả năng tác động tới việc sử dụng thu nhập vào tiêu dùng của dân cư.

Căn cứ Điều 2 Luật Thuế tiêu thụ đặc biệt năm 2008 [được sửa đổi bởi Luật Thuế tiêu thụ đặc biệt sửa đổi 2014, Luật Thuế tiêu thụ đặc biệt sửa đổi 2016(khoản 2 Điều 2)] thì những hàng hóa và dịch vụ sau phải chịu thuế tiêu thụ đặc biệt:

| STT | Hàng hóa, dịch vụ | Thuế suất (%) |

| 4 | Xe ô tô dưới 24 chỗ | |

| a) Xe ô tô chở người từ 9 chỗ trở xuống, trừ loại quy định tại các điểm 4đ, 4e và 4g của Biểu thuế quy định tại Điều này | ||

| – Loại có dung tích xi lanh từ 1.500 cm3 trở xuống | ||

| + Từ ngày 01 tháng 7 năm 2016 đến hết ngày 31 tháng 12 năm 2017 | 40 | |

| + Từ ngày 01 tháng 01 năm 2018 | 35 | |

| – Loại có dung tích xi lanh trên 1.500 cm3 đến 2.000 cm3 | ||

| + Từ ngày 01 tháng 7 năm 2016 đến hết ngày 31 tháng 12 năm 2017 | 45 | |

| + Từ ngày 01 tháng 01 năm 2018 | 40 | |

| – Loại có dung tích xi lanh trên 2.000 cm3 đến 2.500 cm3 | 50 | |

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 | ||

| + Từ ngày 01 tháng 07 năm 2016 đến hết ngày 31 tháng 12 năm 2017 | 55 | |

| + Từ ngày 01 tháng 01 năm 2018 | 60 | |

| – Loại có dung tích xi lanh trên 3.000 cm3 đến 4.000 cm3 | 90 | |

| – Loại có dung tích xi lanh trên 4.000 cm3 đến 5.000 cm3 | 110 | |

| – Loại có dung tích xi lanh trên 5.000 cm3 đến 6.000 cm3 | 130 | |

| – Loại có dung tích xi lanh trên 6.000 cm3 | 150 | |

| b) Xe ô tô chở người từ 10 đến dưới 16 chỗ, trừ loại quy định tại các điểm 4đ, 4e và 4g của Biểu thuế quy định tại Điều này | 15 | |

| c) Xe ô tô chở người từ 16 đến dưới 24 chỗ, trừ loại quy định tại các điểm 4đ, 4e và 4g của Biểu thuế quy định tại Điều này | 10 | |

| d) Xe ô tô vừa chở người, vừa chở hàng, trừ loại quy định tại các điểm 4đ, 4e và 4gcủa Biểu thuế quy định tại Điều này | ||

| – Loại có dung tích xi lanh từ 2.500 cm3 trở xuống | 15 | |

| – Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 | 20 | |

| – Loại có dung tích xi lanh trên 3.000 cm3 | 25 | |

| đ) Xe ô tô chạy bằng xăng kết hợp năng lượng điện, năng lượng sinh học, trong đó tỷ trọng xăng sử dụng không quá 70% số năng lượng sử dụng | Bằng 70% mức thuế suất áp dụng cho xe cùng loại quy định tại các điểm 4a, 4b, 4c và 4d của Biểu thuế quy định tại Điều này | |

| e) Xe ô tô chạy bằng năng lượng sinh học | Bằng 50% mức thuế suất áp dụng cho xe cùng loại quy định tại các điểm 4a, 4b, 4c và 4d của Biểu thuế quy định tại Điều này | |

| g) Xe ô tô chạy bằng điện | ||

| – Loại chở người từ 9 chỗ trở xuống | 15 | |

| – Loại chở người từ 10 đến dưới 16 chỗ | 10 | |

| – Loại chở người từ 16 đến dưới 24 chỗ | 5 | |

| – Loại thiết kế vừa chở người, vừa chở hàng | 10 | |

| h) Xe mô-tô-hôm (motorhome) không phân biệt dung tích xi lanh | ||

| – Từ ngày 01 tháng 7 năm 2016 đến hết ngày 31 tháng 12 năm 2017 | 70 | |

| – Từ ngày 01 tháng 01 năm 2018 | 75 |

Như vậy, Xe Ô tô tải (chở hàng hóa) không phải đối tượng chịu thuế tiêu thụ đặc biệt. Xe Ô tô tải chỉ phải chịu các loại Thuế xe ô tô nhập khẩu (nếu có), Thuế giá trị gia tăng (VAT) …

>>> Tham khảo Dịch vụ spa có chịu thuế tiêu thụ đặc biệt không?

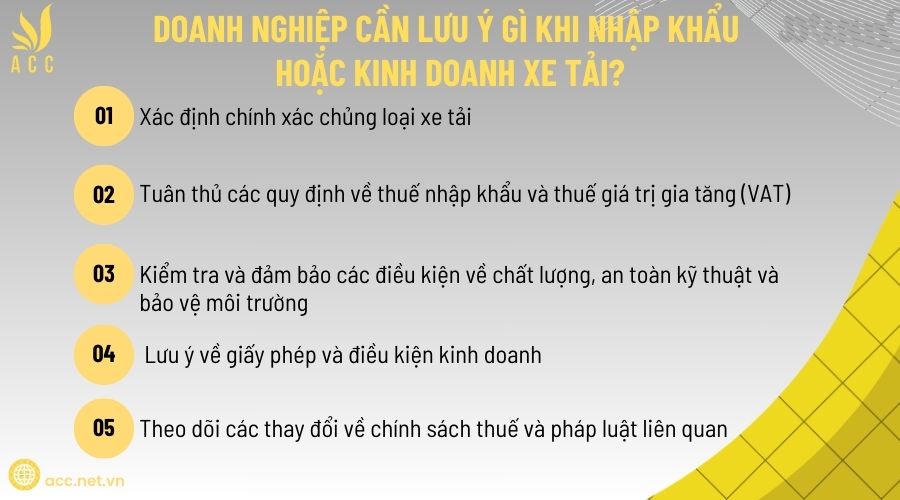

3. Doanh nghiệp cần lưu ý gì khi nhập khẩu hoặc kinh doanh xe tải?

Khi nhập khẩu hoặc kinh doanh xe tải tại Việt Nam, doanh nghiệp cần chú ý một số vấn đề quan trọng để đảm bảo tuân thủ đúng các quy định pháp luật về thuế và hải quan, tránh các rủi ro pháp lý hoặc chi phí phát sinh:

3.1. Xác định chính xác chủng loại xe tải

Doanh nghiệp cần xác định đúng chủng loại xe là xe tải thuần túy để chở hàng hay xe tải có thiết kế kết hợp chở người, vì các loại xe khác nhau sẽ có những quy định thuế khác nhau.

Đối với những loại xe tải có cabin kép, vừa chở người, vừa chở hàng (ví dụ: xe bán tải – pickup), có thể bị xếp vào diện chịu thuế tiêu thụ đặc biệt theo quy định pháp luật.

3.2. Tuân thủ các quy định về thuế nhập khẩu và thuế giá trị gia tăng (VAT)

Mặc dù xe tải thông thường không thuộc diện chịu thuế tiêu thụ đặc biệt, nhưng doanh nghiệp vẫn phải thực hiện đầy đủ thuế nhập khẩu, thuế VAT và các khoản phí khác (nếu có).

Doanh nghiệp cần kiểm tra biểu thuế hiện hành để biết mức thuế suất cụ thể đối với dòng xe tải dự kiến nhập khẩu.

3.3. Kiểm tra và đảm bảo các điều kiện về chất lượng, an toàn kỹ thuật và bảo vệ môi trường

Xe tải nhập khẩu phải đáp ứng các tiêu chuẩn kỹ thuật, an toàn và môi trường theo quy định hiện hành.

Cần chuẩn bị đầy đủ hồ sơ, giấy tờ như: giấy chứng nhận xuất xứ (C/O), giấy chứng nhận chất lượng, kiểm định an toàn để phục vụ thủ tục thông quan.

3.4. Lưu ý về giấy phép và điều kiện kinh doanh

Một số trường hợp doanh nghiệp kinh doanh xe tải cần giấy phép kinh doanh hoặc giấy chứng nhận đủ điều kiện, đặc biệt khi kinh doanh xe nhập khẩu.

Đảm bảo tuân thủ các điều kiện về bảo hành, bảo dưỡng xe tải theo đúng quy định nhằm bảo vệ quyền lợi của khách hàng và tránh vi phạm pháp luật.

3.5. Theo dõi các thay đổi về chính sách thuế và pháp luật liên quan

Chính sách thuế, nhất là thuế tiêu thụ đặc biệt và các loại thuế nhập khẩu, có thể thay đổi theo từng thời kỳ. Do đó, doanh nghiệp cần thường xuyên cập nhật thông tin từ các cơ quan chức năng như

Tổng cục Thuế, Bộ Tài chính, để kịp thời điều chỉnh kế hoạch kinh doanh và chi phí.

>>> Xem thêm Quy định về thuế tiêu thụ đặc biệt điều hòa

4. Câu hỏi thường gặp

Xe tải chở hàng hóa có nằm trong danh mục hàng hóa chịu thuế tiêu thụ đặc biệt không?

Không. Xe tải chở hàng hóa không thuộc danh mục hàng hóa chịu thuế tiêu thụ đặc biệt.

Có phải khi nhập khẩu xe tải, doanh nghiệp phải nộp thuế tiêu thụ đặc biệt?

Không. Khi nhập khẩu xe tải, doanh nghiệp không phải nộp thuế tiêu thụ đặc biệt mà chỉ nộp thuế nhập khẩu và thuế giá trị gia tăng (nếu có).

Xe tải dùng để kinh doanh vận tải hàng hóa có phải chịu thuế tiêu thụ đặc biệt không?

Không. Xe tải dùng để vận tải hàng hóa không thuộc diện chịu thuế tiêu thụ đặc biệt.

Việc nắm rõ thông tin về thuế tiêu thụ đặc biệt đối với xe tải sẽ giúp doanh nghiệp và cá nhân có kế hoạch tài chính phù hợp khi đầu tư, mua sắm phương tiện vận tải. Hy vọng rằng những chia sẻ của Kế toán Kiểm toán Thuế ACC trong bài viết đã giúp làm rõ thắc mắc về vấn đề “Xe tải có chịu thuế tiêu thụ đặc biệt hay không?” nhé!

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN