Thời điểm lập dự phòng nợ phải thu khó đòi thường được xác định dựa trên mức độ rủi ro mà các khoản nợ này có thể trở thành không thể thu hồi được. Cùng Kế toán Kiểm toán Thuế ACC xem qua bài viết để biết thêm thông tin nhé!

1. Dự phòng nợ phải thu khó đòi được hiểu như thế nào?

Dự phòng nợ phải thu khó đòi (hay còn gọi là dự phòng nợ xấu) là khoản tiền doanh nghiệp trích lập để dự phòng cho các khoản nợ có khả năng không thu hồi được. Đây là một phần quan trọng trong kế toán và quản lý tài chính nhằm đảm bảo tính trung thực của báo cáo tài chính.

Mục đích của dự phòng nợ phải thu khó đòi:

- Giảm thiểu rủi ro tài chính khi khách hàng hoặc đối tác mất khả năng thanh toán.

- Đảm bảo báo cáo tài chính phản ánh chính xác giá trị tài sản.

- Giúp doanh nghiệp chủ động ứng phó với tình huống nợ xấu, tránh ảnh hưởng lớn đến hoạt động kinh doanh.

Khi nào cần trích lập dự phòng nợ phải thu khó đòi?

Doanh nghiệp sẽ trích lập dự phòng khi có dấu hiệu cho thấy khoản nợ có nguy cơ không thu hồi được, chẳng hạn như:

- Khách hàng chậm thanh toán trong thời gian dài.

- Đối tác gặp khó khăn tài chính, phá sản hoặc giải thể.

- Có tranh chấp pháp lý liên quan đến khoản nợ.

Cách thức trích lập dự phòng:

- Doanh nghiệp xác định số tiền dự phòng dựa trên tỷ lệ nợ quá hạn hoặc theo quy định kế toán.

- Khoản dự phòng được ghi nhận là chi phí trong kỳ, làm giảm lợi nhuận kế toán.

- Nếu khoản nợ sau này thu hồi được, doanh nghiệp sẽ hoàn nhập dự phòng để điều chỉnh lại báo cáo tài chính.

Dự phòng nợ phải thu khó đòi giúp doanh nghiệp quản lý rủi ro tốt hơn và duy trì sự ổn định tài chính trong dài hạn.

>>> Xem thêm Kế toán công nợ phải thu là gì? Quy trình của kế toán công nợ cùng ACC nhé!

2. Thời điểm lập dự phòng nợ phải thu khó đòi được quy định như thế nào?

Thời điểm lập dự phòng nợ phải thu khó đòi được quy định tại Điều 3 Thông tư 48/2019/TT-BTC, cụ thể như sau:

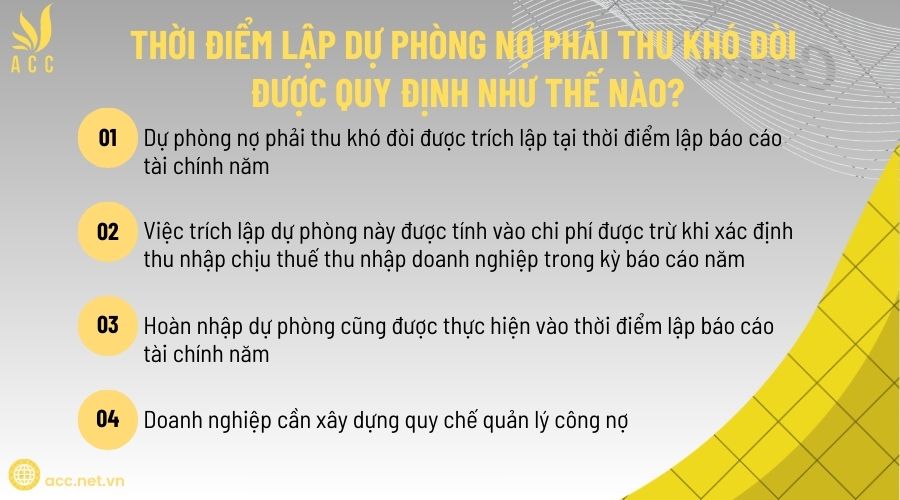

- Dự phòng nợ phải thu khó đòi được trích lập tại thời điểm lập báo cáo tài chính năm. Đây là nguyên tắc chung để đảm bảo giá trị các khoản nợ phải thu không cao hơn giá trị có thể thu hồi được.

- Việc trích lập dự phòng này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ báo cáo năm, giúp doanh nghiệp bù đắp tổn thất có thể xảy ra trong kỳ báo cáo năm sau.

- Hoàn nhập dự phòng cũng được thực hiện vào thời điểm lập báo cáo tài chính năm. Nếu khoản nợ phải thu khó đòi đã được thu hồi hoặc không còn rủi ro mất khả năng thanh toán, doanh nghiệp cần hoàn nhập khoản dự phòng tương ứng để đảm bảo phản ánh đúng tình hình tài chính.

- Doanh nghiệp cần xây dựng quy chế quản lý công nợ nhằm hạn chế rủi ro trong kinh doanh, bao gồm việc theo dõi, đánh giá và trích lập dự phòng hợp lý.

Như vậy, thời điểm trích lập và hoàn nhập dự phòng nợ phải thu khó đòi là thời điểm lập báo cáo tài chính năm, đảm bảo doanh nghiệp phản ánh trung thực tình hình tài chính và có biện pháp kiểm soát rủi ro hiệu quả.

3. Mức trích lập dự phòng nợ phải thu khó đòi được quy định như thế nào?

Mức trích lập dự phòng nợ phải thu khó đòi được quy định tại khoản 2 Điều 6 Thông tư 48/2019/TT-BTC, cụ thể như sau:

1. Đối với nợ phải thu quá hạn thanh toán

- 30% giá trị khoản nợ quá hạn từ 6 tháng đến dưới 1 năm.

- 50% giá trị khoản nợ quá hạn từ 1 năm đến dưới 2 năm.

- 70% giá trị khoản nợ quá hạn từ 2 năm đến dưới 3 năm.

- 100% giá trị khoản nợ quá hạn từ 3 năm trở lên.

2. Đối với doanh nghiệp kinh doanh dịch vụ viễn thông và bán lẻ hàng hóa theo hình thức trả góp

- 30% giá trị khoản nợ quá hạn từ 3 tháng đến dưới 6 tháng.

- 50% giá trị khoản nợ quá hạn từ 6 tháng đến dưới 9 tháng.

- 70% giá trị khoản nợ quá hạn từ 9 tháng đến dưới 12 tháng.

- 100% giá trị khoản nợ quá hạn từ 12 tháng trở lên.

3. Đối với khoản nợ chưa đến hạn thanh toán nhưng có dấu hiệu không thể thu hồi

Doanh nghiệp tự xác định mức tổn thất không thu hồi được (tối đa bằng giá trị khoản nợ trên sổ kế toán) để trích lập dự phòng nếu có các bằng chứng về:

- Tổ chức kinh tế phá sản, bỏ trốn hoặc đang trong quá trình phá sản.

- Đối tượng nợ bị truy tố, giam giữ, xét xử hoặc thi hành án.

- Người nợ mắc bệnh hiểm nghèo hoặc đã qua đời.

- Khoản nợ bị đình chỉ giải quyết trong quá trình khởi kiện.

4. Khái niệm dự phòng nợ phải thu khó đòi

Theo khoản 3 Điều 2 Thông tư 48/2019/TT-BTC, dự phòng nợ phải thu khó đòi là phần giá trị tổn thất ước tính của:

- Các khoản nợ phải thu đã quá hạn thanh toán.

- Các khoản nợ chưa đến hạn thanh toán nhưng có khả năng không thu hồi được đúng hạn.

Việc trích lập dự phòng giúp doanh nghiệp đánh giá đúng tình hình tài chính, giảm thiểu rủi ro và đảm bảo tính minh bạch trong báo cáo tài chính.

>>> Tham khảo Thủ tục kiểm toán nợ phải thu khách hàng

4. Câu hỏi thường gặp

Doanh nghiệp có thể lập dự phòng vào giữa năm không?

Có, nếu có bằng chứng rõ ràng về khả năng khó thu hồi của khoản nợ.

Khoản nợ quá hạn từ 6 tháng trở lên có phải lập dự phòng không?

Có, theo quy định, các khoản nợ quá hạn thường phải được xem xét lập dự phòng.

Có thể lập dự phòng ngay khi phát sinh khoản nợ không?

Không, chỉ khi có dấu hiệu khó thu hồi mới lập dự phòng.

Trên đây Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn kiến thức về Thời điểm lập dự phòng nợ phải thu khó đòi. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN