Sơ đồ kế toán chi phí quản lý doanh nghiệp là một công cụ quan trọng giúp doanh nghiệp hiểu rõ về các nguồn gốc và mức độ chi phí trong hoạt động kinh doanh. Sơ đồ này giúp tạo ra một cái nhìn toàn diện về cách doanh nghiệp tiêu tốn tài nguyên và quản lý nguồn lực hiệu quả. Bằng cách phân tích sâu về chi phí, doanh nghiệp có thể đưa ra quyết định chiến lược, tối ưu hóa hiệu suất và tăng khả năng cạnh tranh trên thị trường. Điều này giúp họ đảm bảo bền vững và phát triển trong môi trường kinh doanh ngày càng cạnh tranh. Bài viết sau đây Công ty Kế toán Kiểm toán Thuế ACC giới thiệu cho bạn biết về Sơ đồ kế toán chi phí quản lý doanh nghiệp – TK 642.

1. Khái niệm Chi phí quản lý doanh nghiệp

Chi phí quản lý doanh nghiệp là tổng hợp của tất cả các khoản chi phí mà một doanh nghiệp phải chi trả để duy trì và hoạt động kinh doanh hàng ngày. Đây bao gồm cả các chi phí trực tiếp và gián tiếp liên quan đến sản xuất, tiếp thị, quản lý, và các hoạt động hỗ trợ khác. Chi phí quản lý doanh nghiệp có vai trò quan trọng trong việc đánh giá hiệu suất và lợi nhuận của doanh nghiệp, đồng thời cũng là cơ sở để quản lý tài chính, tối ưu hóa chi phí, và đưa ra quyết định chiến lược để phát triển và cạnh tranh trên thị trường.

2. Chi phí quản lý doanh nghiệp bao gồm những gì?

Chi phí quản lý doanh nghiệp bao gồm một loạt các khoản chi phí cần phải trả để duy trì và điều hành hoạt động kinh doanh của một doanh nghiệp. Dưới đây là một số ví dụ về các loại chi phí này:

1. Chi phí nhân sự: Bao gồm lương, phúc lợi, và các khoản chi trả liên quan đến nguồn nhân lực của doanh nghiệp.

2. Chi phí vận chuyển và logistics: Chi phí liên quan đến vận chuyển sản phẩm và hàng hóa, bao gồm cả giao hàng và kho bãi.

3. Chi phí tiếp thị và quảng cáo: Bao gồm các khoản chi phí liên quan đến quảng cáo, tiếp thị trực tuyến và ngoại trời, chi phí quảng cáo truyền hình và in ấn.

4. Chi phí nghiên cứu và phát triển: Chi phí liên quan đến việc nghiên cứu và phát triển sản phẩm mới hoặc cải tiến sản phẩm hiện có.

5. Chi phí hành chính và quản lý: Bao gồm các chi phí về văn phòng, máy tính, điện thoại, và các hoạt động quản lý hàng ngày của doanh nghiệp.

6. Chi phí vốn vay: Chi phí liên quan đến lãi suất và các khoản phí liên quan đến việc vay vốn hoặc tài chính doanh nghiệp.

7. Chi phí hỗ trợ kỹ thuật: Chi phí liên quan đến dịch vụ kỹ thuật, bảo trì và sửa chữa thiết bị.

8. Chi phí thuế và phí chính phủ: Bao gồm các khoản thuế và phí cần phải trả cho chính phủ, như thuế thu nhập doanh nghiệp và phí đăng ký doanh nghiệp.

Tổng hợp lại, chi phí quản lý doanh nghiệp đại diện cho các chi phí cơ bản liên quan đến hoạt động kinh doanh hàng ngày và ảnh hưởng đến lợi nhuận và hiệu suất của doanh nghiệp.

3. Kết cấu tài khoản 642 – chi phí quản lý doanh nghiệp

Tài khoản 642 trong kế toán là tài khoản “Chi phí quản lý doanh nghiệp.” Đây là một phần quan trọng trong hệ thống kế toán doanh nghiệp và được sử dụng để ghi nhận và theo dõi các chi phí liên quan đến quản lý và hoạt động hỗ trợ của doanh nghiệp. Kết cấu tài khoản 642 thường bao gồm nhiều khoản con để phân loại các loại chi phí cụ thể, bao gồm:

1. 6421 – Chi phí quản lý chung: Bao gồm các chi phí quản lý tổng quát không thuộc vào các loại cụ thể khác, ví dụ như chi phí điện thoại, mua sắm văn phòng phẩm, thuê văn phòng, và chi phí quản lý tổng quát.

2. 6422 – Chi phí quản lý hành chính: Bao gồm các chi phí liên quan đến quản lý hành chính của doanh nghiệp, bao gồm lương của nhân viên hành chính, chi phí vận chuyển, và các dịch vụ quản lý khác.

3. 6423 – Chi phí quản lý tiếp thị và quảng cáo: Ghi nhận các chi phí liên quan đến tiếp thị và quảng cáo của doanh nghiệp, bao gồm các chi phí quảng cáo truyền hình, quảng cáo trực tuyến, và chi phí tổ chức các sự kiện tiếp thị.

4. 6424 – Chi phí nghiên cứu và phát triển: Bao gồm các chi phí liên quan đến nghiên cứu và phát triển sản phẩm hoặc dự án mới của doanh nghiệp.

5. 6425 – Chi phí quản lý tài chính: Ghi nhận các chi phí liên quan đến quản lý tài chính, bao gồm chi phí vay vốn và chi phí liên quan đến tài chính và kế toán.

Tài khoản 642 giúp doanh nghiệp theo dõi và đánh giá các khoản chi phí liên quan đến quản lý và hoạt động hỗ trợ, từ đó đưa ra quyết định chiến lược để tối ưu hóa hiệu suất và lợi nhuận.

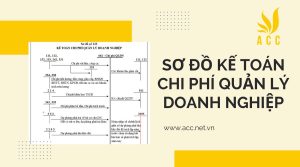

4. Sơ đồ hạch toán tài khoản 642

Sơ đồ hạch toán tài khoản 642 thường bao gồm các khoản ghi nợ và ghi có để theo dõi các khoản chi phí quản lý doanh nghiệp. Dưới đây là một ví dụ về sơ đồ hạch toán cho tài khoản 642:

Sơ đồ hạch toán tài khoản 642 – Chi phí quản lý doanh nghiệp:

1. 6421 – Chi phí quản lý chung

– Ghi nợ: Các chi phí quản lý chung như chi phí điện thoại, mua sắm văn phòng phẩm, và thuê văn phòng.

– Ghi có: Khi chi phí quản lý chung được thanh toán hoặc ghi nhận trong sổ sách.

2. 6422 – Chi phí quản lý hành chính

– Ghi nợ: Các chi phí liên quan đến quản lý hành chính, bao gồm lương của nhân viên hành chính và chi phí vận chuyển.

– Ghi có: Khi các chi phí quản lý hành chính được thanh toán hoặc ghi nhận.

3. 6423 – Chi phí quản lý tiếp thị và quảng cáo

– Ghi nợ: Chi phí liên quan đến tiếp thị và quảng cáo, như chi phí quảng cáo truyền hình, quảng cáo trực tuyến, và tổ chức các sự kiện tiếp thị.

– Ghi có: Khi các chi phí tiếp thị và quảng cáo được thanh toán hoặc ghi nhận.

4. 6424 – Chi phí nghiên cứu và phát triển

– Ghi nợ: Chi phí nghiên cứu và phát triển sản phẩm hoặc dự án mới.

– Ghi có: Khi các chi phí nghiên cứu và phát triển được thanh toán hoặc ghi nhận.

5. 6425 – Chi phí quản lý tài chính

– Ghi nợ: Chi phí quản lý tài chính, bao gồm chi phí vay vốn và các chi phí tài chính khác.

– Ghi có: Khi các chi phí quản lý tài chính được thanh toán hoặc ghi nhận.

Sơ đồ hạch toán tài khoản 642 giúp theo dõi và quản lý các chi phí quản lý doanh nghiệp, từ đó đảm bảo rằng tất cả các khoản chi phí này được ghi nhận và kiểm soát một cách hiệu quả.

5. Hạch toán tài khoản 642 – chi phí quản lý doanh nghiệp theo thông tư 200

Thông tư 200 là một văn bản quy định về lĩnh vực kế toán và tài chính tại Việt Nam. Để hạch toán tài khoản 642 (Chi phí quản lý doanh nghiệp) theo Thông tư 200, các doanh nghiệp cần tuân thủ các quy định sau:

1. Ghi nhớ (nợ) tài khoản 642 khi có sự phát sinh của các khoản chi phí quản lý doanh nghiệp. Điều này bao gồm việc ghi nhận chi phí quản lý chung, chi phí quản lý hành chính, chi phí quản lý tiếp thị và quảng cáo, chi phí nghiên cứu và phát triển, cũng như chi phí quản lý tài chính.

2. Ghi có (tín dụng) tài khoản 642 khi các khoản chi phí quản lý doanh nghiệp được thanh toán hoặc ghi nhận trong sổ sách. Việc ghi có sẽ giúp xác nhận rằng các khoản chi phí này đã được chi trả hoặc ghi nhận theo quy định của doanh nghiệp.

3. Tuân thủ các quy định về xác định, ghi nhận, và báo cáo chi phí quản lý doanh nghiệp theo Thông tư 200 và các văn bản hướng dẫn liên quan khác của Bộ Tài chính và cơ quan quản lý tài chính.

Hạch toán tài khoản 642 dưới sự hướng dẫn của Thông tư 200 giúp đảm bảo tính chính xác và tuân thủ pháp luật trong việc ghi nhận và quản lý chi phí quản lý doanh nghiệp, đồng thời hỗ trợ trong quá trình xem xét và kiểm toán tài chính của doanh nghiệp.

5.1. Chi phí vật liệu, dụng cụ

Chi phí vật liệu và dụng cụ liên quan đến việc mua sắm các tài sản vật chất, hàng hóa, hoặc dụng cụ cần thiết để hỗ trợ hoạt động của doanh nghiệp. Đây là một trong các khoản chi phí quản lý doanh nghiệp cần phải hạch toán theo Thông tư 200. Khi hạch toán chi phí vật liệu và dụng cụ, doanh nghiệp thực hiện các bước sau:

1. Ghi nhớ (nợ) tài khoản tương ứng với loại chi phí. Ví dụ, ghi nhớ vào tài khoản 6421 (Chi phí quản lý chung) nếu đó là chi phí vật liệu và dụng cụ chung của doanh nghiệp.

2. Ghi có (tín dụng) tài khoản tương ứng khi chi phí này được chi trả hoặc ghi nhận trong sổ sách tài chính của doanh nghiệp.

3. Bảo quản hồ sơ và chứng từ liên quan đến mua sắm và chi phí vật liệu, dụng cụ để hỗ trợ quá trình kiểm toán và tuân thủ pháp luật.

Hạch toán chi phí vật liệu và dụng cụ theo Thông tư 200 giúp doanh nghiệp quản lý và kiểm soát các nguồn lực vật chất một cách hiệu quả để đảm bảo hoạt động của họ diễn ra suôn sẻ và có hiệu suất tốt.

5.2. Các khoản chi cho nhân viên quản lý

Các khoản chi cho nhân viên quản lý bao gồm lương, phụ cấp, và các khoản trợ cấp khác mà doanh nghiệp trả cho các cán bộ quản lý và nhân viên có vị trí quản lý. Đây cũng là một phần của chi phí quản lý doanh nghiệp và cần phải được hạch toán theo Thông tư 200. Khi hạch toán các khoản chi cho nhân viên quản lý, doanh nghiệp thực hiện các bước sau:

1. Ghi nhớ (nợ) tài khoản tương ứng với loại chi phí. Ví dụ, ghi nhớ vào tài khoản 6422 (Chi phí quản lý hành chính) nếu đó là chi phí liên quan đến quản lý hành chính.

2. Ghi có (tín dụng) tài khoản tương ứng khi các khoản chi này được thanh toán hoặc ghi nhận trong sổ sách tài chính của doanh nghiệp.

3. Đảm bảo tuân thủ các quy định về tính toán và trả lương, phụ cấp cho nhân viên quản lý theo quy định của pháp luật lao động và quy định của doanh nghiệp.

Hạch toán các khoản chi cho nhân viên quản lý giúp doanh nghiệp quản lý tài chính và nguồn nhân lực một cách có hiệu quả, đồng thời đảm bảo tuân thủ các quy định về tính toán và trả lương cho nhân viên.

5.3. Trích khấu hao TSCĐ dùng cho quản lý chung

Trích khấu hao TSCĐ (Tài sản cố định) dùng cho quản lý chung là việc ghi nhận giá trị mất đi theo thời gian của các tài sản cố định mà doanh nghiệp sử dụng cho các hoạt động quản lý tổng quát. Đây là một trong các khoản chi phí quản lý doanh nghiệp và cần phải được hạch toán theo Thông tư 200. Khi hạch toán trích khấu hao TSCĐ dùng cho quản lý chung, doanh nghiệp thực hiện các bước sau:

1. Ghi nhớ (nợ) tài khoản 6421 (Chi phí quản lý chung) hoặc tài khoản 6422 (Chi phí quản lý hành chính) tùy theo cách phân loại trong hệ thống kế toán của doanh nghiệp.

2. Ghi có (tín dụng) tài khoản tương ứng với tài sản cố định cụ thể mà trích khấu hao được áp dụng.

3. Xác định tỷ lệ trích khấu hao dựa trên phương pháp tính toán đã quy định (ví dụ: phương pháp thang đòn, phương pháp giảm dần), và áp dụng tỷ lệ này vào giá trị tài sản cố định để tính số tiền trích khấu hao hàng tháng hoặc hàng năm.

4. Ghi nhớ (nợ) tài khoản 6421 hoặc 6422 với số tiền trích khấu hao tương ứng.

Trích khấu hao TSCĐ dùng cho quản lý chung giúp doanh nghiệp phân bổ các khoản chi phí quản lý cho tài sản cố định một cách công bằng và cụ thể, từ đó đảm bảo rằng chi phí này được ghi nhận và quản lý một cách chính xác trong sổ sách tài chính.

5.4 Thuế, phí cần nộp

Khi nộp thuế và phí, doanh nghiệp cần thực hiện các bước hạch toán tài khoản 642 (Chi phí quản lý doanh nghiệp) theo Thông tư 200. Dưới đây là các bước cơ bản:

1. Ghi nhớ (nợ) tài khoản 642 tương ứng với loại thuế hoặc phí mà doanh nghiệp phải nộp. Ví dụ, ghi nhớ vào tài khoản 6425 (Chi phí quản lý tài chính) nếu đó là chi phí liên quan đến việc nộp các khoản thuế và phí tài chính.

2. Ghi có (tín dụng) tài khoản tương ứng khi các khoản thuế và phí này được nộp cho cơ quan thuế hoặc chính phủ.

3. Bảo quản hồ sơ và chứng từ liên quan đến việc nộp thuế và phí để hỗ trợ quá trình kiểm toán và tuân thủ pháp luật.

Hạch toán thuế và phí theo Thông tư 200 giúp doanh nghiệp duy trì sự tuân thủ và tổ chức khi nộp các khoản thuế và phí cần thiết cho hoạt động kinh doanh của họ.

5.5. Các khoản dự phòng

Các khoản dự phòng là các khoản tiền hoặc tài sản mà doanh nghiệp dự trữ để đối phó với các rủi ro hoặc các trường hợp tiềm ẩn có thể xảy ra trong tương lai. Hạch toán các khoản dự phòng liên quan đến chi phí quản lý doanh nghiệp theo Thông tư 200 bao gồm các bước sau:

1. Ghi nhớ (nợ) tài khoản 642 (Chi phí quản lý doanh nghiệp) tương ứng với loại khoản dự phòng. Ví dụ, ghi nhớ vào tài khoản 6421 (Chi phí quản lý chung) nếu đó là chi phí dự phòng chung của doanh nghiệp.

2. Ghi có (tín dụng) tài khoản tương ứng khi các khoản dự phòng này được tạo ra hoặc ghi nhận trong sổ sách tài chính của doanh nghiệp.

3. Xác định lý do và cơ sở cho việc tạo dự phòng, bao gồm các thông tin về mức độ rủi ro, dự báo, và phân tích về việc tạo dự phòng này.

4. Bảo quản hồ sơ và chứng từ liên quan đến việc tạo dự phòng để hỗ trợ quá trình kiểm toán và tuân thủ pháp luật.

Hạch toán các khoản dự phòng giúp doanh nghiệp dự phòng tài chính để đối phó với các tình huống khẩn cấp hoặc rủi ro có thể xảy ra trong tương lai, đồng thời đảm bảo tính chính xác và tuân thủ trong quản lý tài chính.

5.6. Chi phí sửa chữa TSCĐ phục vụ cho quản lý

Chi phí sửa chữa tài sản cố định (TSCĐ) phục vụ cho quản lý là các chi phí liên quan đến việc bảo dưỡng và sửa chữa tài sản cố định được sử dụng cho hoạt động quản lý tổng quát trong doanh nghiệp. Hạch toán các chi phí này theo Thông tư 200 bao gồm các bước sau:

1. Ghi nhớ (nợ) tài khoản 642 tương ứng với loại chi phí sửa chữa TSCĐ. Ví dụ, ghi nhớ vào tài khoản 6421 (Chi phí quản lý chung) nếu đó là chi phí sửa chữa TSCĐ chung của doanh nghiệp.

2. Ghi có (tín dụng) tài khoản tương ứng khi các chi phí sửa chữa này được thanh toán hoặc ghi nhận trong sổ sách tài chính của doanh nghiệp.

3. Bảo quản hồ sơ và chứng từ liên quan đến việc sửa chữa TSCĐ để hỗ trợ quá trình kiểm toán và tuân thủ pháp luật.

Hạch toán chi phí sửa chữa TSCĐ phục vụ cho quản lý giúp doanh nghiệp duy trì và bảo tồn tài sản cố định, đảm bảo hoạt động quản lý tổng quát diễn ra một cách hiệu quả, và đồng thời đảm bảo rằng chi phí sửa chữa được ghi nhận một cách chính xác trong sổ sách tài chính.

5.7. Các chi phí khác

Các chi phí khác bao gồm các khoản chi phí quản lý doanh nghiệp không thuộc vào các loại cụ thể đã được nêu trước đó. Hạch toán các chi phí này theo Thông tư 200 cũng bao gồm các bước chính sau:

1. Ghi nhớ (nợ) tài khoản 642 (Chi phí quản lý doanh nghiệp) hoặc các tài khoản con tương ứng với loại chi phí khác. Ví dụ, ghi nhớ vào tài khoản 6424 (Chi phí nghiên cứu và phát triển) nếu đó là chi phí nghiên cứu và phát triển sản phẩm hoặc dự án mới.

2. Ghi có (tín dụng) tài khoản tương ứng khi các chi phí này được thanh toán hoặc ghi nhận trong sổ sách tài chính của doanh nghiệp.

3. Bảo quản hồ sơ và chứng từ liên quan đến việc ghi nhận chi phí khác để hỗ trợ quá trình kiểm toán và tuân thủ pháp luật.

Hạch toán các chi phí khác giúp doanh nghiệp quản lý và ghi nhận chi phí quản lý doanh nghiệp một cách chính xác, đồng thời đảm bảo rằng các khoản chi phí này được quản lý và kiểm soát hiệu quả trong hoạt động kinh doanh hàng ngày.

5.8 Thuế GTGT đầu vào không được khấu trừ

Thuế GTGT (Thuế Giá trị gia tăng) đầu vào không được khấu trừ là một loại thuế mà doanh nghiệp phải trả khi mua sắm hàng hóa hoặc dịch vụ, và không được khấu trừ hoặc hoàn lại từ phía cơ quan thuế. Hạch toán thuế GTGT đầu vào không được khấu trừ theo Thông tư 200 thường bao gồm các bước sau:

1. Ghi nhớ (nợ) tài khoản 642 (Chi phí quản lý doanh nghiệp) hoặc các tài khoản con tương ứng với loại chi phí thuế GTGT đầu vào không được khấu trừ.

2. Ghi có (tín dụng) tài khoản tương ứng với khoản thuế GTGT đầu vào không được khấu trừ khi mua sắm hàng hóa hoặc dịch vụ.

3. Bảo quản hồ sơ và chứng từ liên quan đến việc ghi nhận thuế GTGT đầu vào không được khấu trừ để hỗ trợ quá trình kiểm toán và tuân thủ pháp luật.

Hạch toán thuế GTGT đầu vào không được khấu trừ đòi hỏi sự chính xác và tuân thủ trong việc ghi nhận các khoản thuế này trong sổ sách tài chính của doanh nghiệp.

5.9 . Sản phẩm, hàng hoá tiêu dùng nội bộ dùng cho mục đích quản lý

Sản phẩm và hàng hóa tiêu dùng nội bộ dùng cho mục đích quản lý là các sản phẩm hoặc hàng hoá mà doanh nghiệp sản xuất hoặc mua để sử dụng bên trong tổ chức để hỗ trợ và quản lý các hoạt động kinh doanh. Hạch toán các loại sản phẩm và hàng hoá này theo Thông tư 200 bao gồm các bước sau:

1. Ghi nhớ (nợ) tài khoản 642 (Chi phí quản lý doanh nghiệp) hoặc các tài khoản con tương ứng với loại sản phẩm hoặc hàng hoá sử dụng cho mục đích quản lý.

2. Ghi có (tín dụng) tài khoản tương ứng khi sản phẩm hoặc hàng hoá này được ghi nhận trong sổ sách tài chính của doanh nghiệp.

3. Bảo quản hồ sơ và chứng từ liên quan đến việc ghi nhận sản phẩm và hàng hoá tiêu dùng nội bộ để hỗ trợ quá trình kiểm toán và tuân thủ pháp luật.

Hạch toán sản phẩm và hàng hoá tiêu dùng nội bộ dùng cho mục đích quản lý giúp doanh nghiệp quản lý tài sản và nguồn nhân lực một cách hiệu quả để hỗ trợ hoạt động kinh doanh và quản lý tổng quát của họ.

5.10. Kết chuyển chi phí quản lý doanh nghiệp cuối kỳ

Kết chuyển chi phí quản lý doanh nghiệp cuối kỳ là quá trình quyết định và thực hiện việc ghi nhận và tổng hợp tất cả các khoản chi phí quản lý doanh nghiệp trong cuối kỳ tài chính để chuẩn bị cho báo cáo tài chính và báo cáo thuế. Quá trình này bao gồm các bước sau:

1. Tổng hợp tất cả các khoản chi phí quản lý từ các tài khoản tương ứng, chẳng hạn từ tài khoản 6421 (Chi phí quản lý chung), 6422 (Chi phí quản lý hành chính), 6423 (Chi phí quản lý tiếp thị và quảng cáo), và các tài khoản con khác.

2. Kiểm tra và xác nhận tính chính xác của các thông tin về chi phí quản lý, bao gồm việc kiểm tra hồ sơ và chứng từ liên quan.

3. Thực hiện việc ghi nhớ (nợ) tài khoản tương ứng với tổng số chi phí quản lý cuối kỳ.

4. Ghi có (tín dụng) tài khoản tương ứng để xác nhận rằng các khoản chi phí đã được ghi nhận.

5. Bảo quản hồ sơ và tài liệu liên quan đến việc kết chuyển chi phí quản lý để hỗ trợ quá trình kiểm toán và báo cáo tài chính.

Quá trình kết chuyển chi phí quản lý doanh nghiệp cuối kỳ là một phần quan trọng trong quá trình lập báo cáo tài chính và đảm bảo tính chính xác của thông tin tài chính của doanh nghiệp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN