Trong công tác kế toán, việc áp dụng đúng các quy định và phương pháp hạch toán là yếu tố then chốt để đảm bảo tính chính xác và minh bạch trong báo cáo tài chính. Thông tư 200 của Bộ Tài chính hướng dẫn việc hạch toán các tài khoản kế toán chi tiết, trong đó sơ đồ chữ T là một công cụ hữu ích để ghi nhận và theo dõi các nghiệp vụ kế toán. Bài viết này Kế toán Kiểm toán Thuế ACC sẽ giúp bạn hiểu rõ hơn về sơ đồ chữ T theo Thông tư 200 của các tài khoản chi tiết và cách áp dụng chúng vào thực tế công tác kế toán.

1. Giới thiệu về Thông tư 200 và vai trò của sơ đồ chữ T trong kế toán

Trong hệ thống kế toán doanh nghiệp tại Việt Nam, Thông tư 200/2014/TT-BTC do Bộ Tài chính ban hành đã quy định chi tiết về chế độ kế toán áp dụng cho các doanh nghiệp. Thông tư này không chỉ xác định các nguyên tắc chung, mà còn hướng dẫn cách thức lập và ghi chép sổ sách kế toán, bao gồm việc sử dụng sơ đồ chữ T cho các tài khoản kế toán.

Sơ đồ chữ T là một công cụ quan trọng giúp kế toán viên theo dõi và ghi nhận chính xác các nghiệp vụ kinh tế phát sinh. Mỗi tài khoản kế toán sẽ được trình bày dưới dạng một chữ T, trong đó bên trái thể hiện các khoản ghi nợ (Nợ) và bên phải là các khoản ghi có (Có). Việc sử dụng sơ đồ này giúp đảm bảo sự cân đối giữa các tài khoản, từ đó giúp quản lý và kiểm soát các hoạt động tài chính trong doanh nghiệp một cách minh bạch và hiệu quả.

Vai trò của sơ đồ chữ T trong kế toán:

- Ghi chép chính xác: Sơ đồ chữ T giúp phân chia rõ ràng các nghiệp vụ vào bên Nợ và bên Có, đảm bảo hạch toán chính xác.

- Theo dõi và kiểm tra dễ dàng: Giúp theo dõi sự biến động của các tài khoản, phát hiện sai sót nhanh chóng.

- Cân đối tài khoản: Đảm bảo sự cân đối giữa bên Nợ và bên Có, tránh sai sót trong báo cáo tài chính.

- Minh bạch và dễ hiểu: Cấu trúc rõ ràng, dễ dàng cho việc kiểm tra và đánh giá tài chính.

- Hỗ trợ tổng hợp báo cáo: Là cơ sở để tổng hợp số liệu và lập báo cáo tài chính chính xác.

2. Hệ thống tài khoản kế toán chi tiết theo Thông tư 200

Thông tư 200/2014/TT-BTC của Bộ Tài chính quy định hệ thống tài khoản kế toán chi tiết, bao gồm các tài khoản như:

- Tài khoản 111 – Tiền mặt: Phản ánh tình hình thu, chi và tồn quỹ tiền mặt của doanh nghiệp.

- Tài khoản 112 – Tiền gửi ngân hàng: Phản ánh tình hình tiền gửi tại ngân hàng của doanh nghiệp.

- Tài khoản 131 – Phải thu khách hàng: Phản ánh các khoản nợ phải thu từ khách hàng.

- Tài khoản 331 – Phải trả người bán: Phản ánh các khoản nợ phải trả cho người bán.

Mỗi tài khoản có cách hạch toán và ứng dụng riêng biệt, phù hợp với đặc thù của từng loại giao dịch.

>>>> Xem thêm Sơ đồ chữ T tài khoản 334 – Phải trả người lao động tại đây bạn nhé!

3. Sơ đồ chữ T theo thông tư 200 của các tài khoản chi tiết

Sơ đồ chữ T là công cụ trực quan giúp kế toán viên ghi chép và theo dõi các nghiệp vụ kinh tế phát sinh theo Thông tư 200/2014/TT-BTC. Dưới đây là một số sơ đồ chữ T cho các tài khoản chi tiết quan trọng:

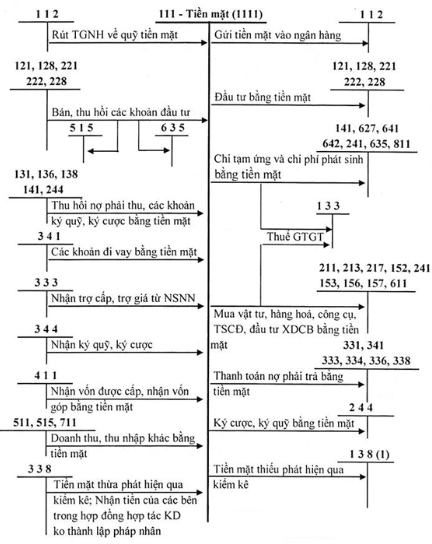

Tài khoản 111 – Tiền mặt

Tài khoản 111 – Tiền mặt là tài khoản dùng để theo dõi các giao dịch liên quan đến tiền mặt trong doanh nghiệp, bao gồm việc thu, chi và tình hình tồn quỹ tiền mặt. Dưới đây là cách thức hạch toán chi tiết cho tài khoản này:

Bên Nợ (Tăng tiền mặt):

Bên Nợ của tài khoản 111 ghi nhận các nghiệp vụ làm tăng quỹ tiền mặt của doanh nghiệp, chẳng hạn như:

Thu tiền bán hàng: Khi doanh nghiệp thu tiền từ khách hàng, ví dụ:

- Nợ tài khoản 111 (Tiền mặt)

- Có tài khoản 511 (Doanh thu bán hàng) hoặc Có tài khoản 331 (Phải thu khách hàng)

Nhận vốn góp: Khi chủ sở hữu hoặc các bên liên quan góp vốn vào doanh nghiệp:

- Nợ tài khoản 111 (Tiền mặt)

- Có tài khoản 411 (Vốn chủ sở hữu)

Thu hồi các khoản nợ: Khi doanh nghiệp thu hồi nợ từ các đối tác hoặc khách hàng, ghi nhận vào tài khoản tiền mặt.

Bên Có (Giảm tiền mặt):

Bên Có của tài khoản 111 ghi nhận các nghiệp vụ làm giảm quỹ tiền mặt của doanh nghiệp, chẳng hạn như:

Chi tiền mua hàng hóa: Khi doanh nghiệp thanh toán tiền mặt cho việc mua hàng hóa, nguyên liệu:

- Nợ tài khoản 156 (Hàng hóa) hoặc Nợ tài khoản 627 (Chi phí sản xuất chung)

- Có tài khoản 111 (Tiền mặt)

Chi tiền cho chi phí hoạt động: Khi doanh nghiệp chi tiền cho các chi phí như tiền lương, điện, nước, dịch vụ văn phòng:

- Nợ tài khoản 642 (Chi phí quản lý doanh nghiệp) hoặc Nợ tài khoản 334 (Phải trả người lao động)

- Có tài khoản 111 (Tiền mặt)

Thanh toán các khoản nợ phải trả: Khi doanh nghiệp thanh toán các khoản nợ cho nhà cung cấp hoặc các đối tác khác.

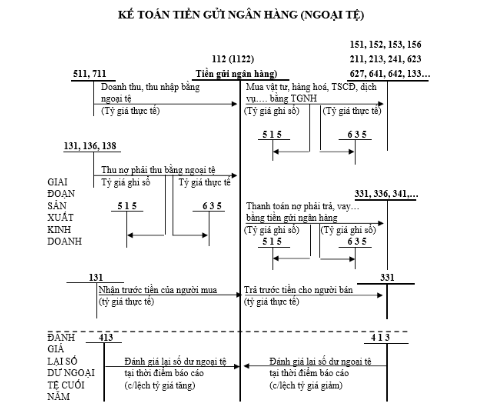

Tài khoản 112 – Tiền gửi ngân hàng

Tài khoản 112 – Tiền gửi ngân hàng được sử dụng để theo dõi tình hình tiền gửi tại các ngân hàng của doanh nghiệp, bao gồm các khoản tăng và giảm tiền gửi từ các giao dịch ngân hàng.

Bên Nợ (Tăng tiền gửi ngân hàng):

Bên Nợ của tài khoản 112 ghi nhận các nghiệp vụ làm tăng số dư tiền gửi ngân hàng, chẳng hạn như:

Chuyển tiền từ quỹ tiền mặt: Khi doanh nghiệp chuyển tiền từ quỹ tiền mặt vào tài khoản ngân hàng.

- Nợ tài khoản 112 (Tiền gửi ngân hàng)

- Có tài khoản 111 (Tiền mặt)

Nhận tiền chuyển khoản: Khi doanh nghiệp nhận tiền từ khách hàng, đối tác qua chuyển khoản ngân hàng.

- Nợ tài khoản 112 (Tiền gửi ngân hàng)

- Có tài khoản 131 (Phải thu khách hàng) hoặc Có tài khoản 511 (Doanh thu bán hàng)

Nhận các khoản thanh toán khác: Bao gồm nhận tiền bảo hiểm, hoàn trả các khoản nợ từ đối tác qua ngân hàng.

Bên Có (Giảm tiền gửi ngân hàng):

Bên Có của tài khoản 112 ghi nhận các nghiệp vụ làm giảm số dư tiền gửi ngân hàng, chẳng hạn như:

Chi trả cho nhà cung cấp: Khi doanh nghiệp thanh toán các khoản nợ cho nhà cung cấp qua chuyển khoản ngân hàng.

- Nợ tài khoản 331 (Phải trả nhà cung cấp)

- Có tài khoản 112 (Tiền gửi ngân hàng)

Thanh toán chi phí hoạt động: Khi doanh nghiệp thanh toán các khoản chi phí như tiền lương, điện, nước, dịch vụ qua ngân hàng.

- Nợ tài khoản 334 (Phải trả người lao động) hoặc Nợ tài khoản 642 (Chi phí quản lý doanh nghiệp)

- Có tài khoản 112 (Tiền gửi ngân hàng)

Chuyển tiền cho các đối tác khác: Bao gồm chuyển tiền cho đối tác, chi trả các khoản vay, hoặc thanh toán các khoản nợ tài chính.

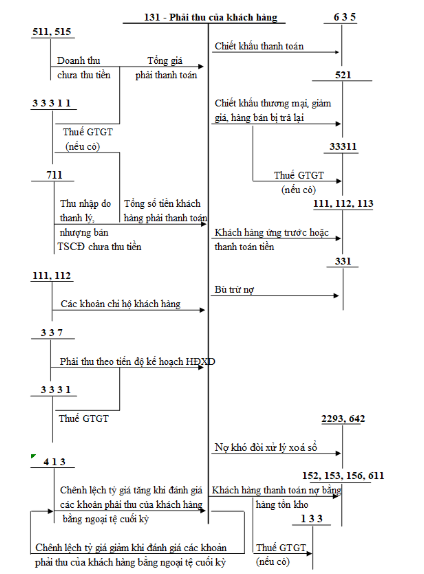

Tài khoản 131 – Phải thu khách hàng

Tài khoản 131 – Phải thu khách hàng được sử dụng để theo dõi các khoản nợ mà doanh nghiệp phải thu từ khách hàng. Tài khoản này giúp doanh nghiệp quản lý các khoản phải thu và theo dõi tình hình thanh toán từ khách hàng.

Bên Nợ (Giảm nợ phải thu):

Bên Nợ của tài khoản 131 ghi nhận các khoản giảm nợ phải thu, khi khách hàng thanh toán nợ cho doanh nghiệp. Ví dụ:

Khách hàng thanh toán nợ: Khi khách hàng trả tiền cho doanh nghiệp, có thể thanh toán bằng tiền mặt hoặc chuyển khoản ngân hàng.

- Nợ tài khoản 111 (Tiền mặt) hoặc Nợ tài khoản 112 (Tiền gửi ngân hàng)

- Có tài khoản 131 (Phải thu khách hàng)

Giảm nợ phải thu do chiết khấu thanh toán: Khi doanh nghiệp giảm nợ cho khách hàng do chiết khấu thanh toán sớm.

- Nợ tài khoản 131 (Phải thu khách hàng)

- Có tài khoản 515 (Doanh thu hoạt động tài chính) hoặc Có tài khoản 711 (Chiết khấu thương mại)

Bên Có (Tăng nợ phải thu):

Bên Có của tài khoản 131 ghi nhận các khoản tăng nợ phải thu, khi doanh nghiệp bán hàng hoặc cung cấp dịch vụ cho khách hàng nhưng chưa thu được tiền ngay. Ví dụ:

Bán hàng chưa thu tiền: Khi doanh nghiệp bán hàng hóa, cung cấp dịch vụ cho khách hàng nhưng khách hàng chưa thanh toán ngay, số tiền phải thu sẽ được ghi nhận vào tài khoản này.

- Nợ tài khoản 131 (Phải thu khách hàng)

- Có tài khoản 511 (Doanh thu bán hàng) hoặc Có tài khoản 5111 (Doanh thu cung cấp dịch vụ)

Cung cấp dịch vụ chưa thu tiền: Khi doanh nghiệp cung cấp dịch vụ và khách hàng chưa thanh toán, ghi nhận số tiền phải thu từ khách hàng.

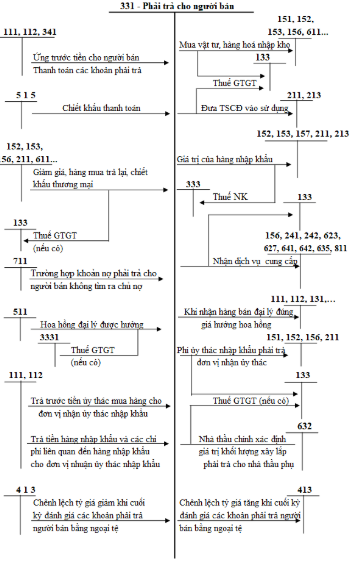

Tài khoản 331 – Phải trả người bán

Tài khoản 331 – Phải trả người bán được sử dụng để theo dõi các khoản nợ mà doanh nghiệp phải trả cho nhà cung cấp, đối tác trong quá trình mua hàng hóa, nguyên vật liệu hoặc dịch vụ. Tài khoản này giúp doanh nghiệp quản lý các khoản phải trả và các giao dịch với người bán.

Bên Nợ (Giảm nợ phải trả):

Bên Nợ của tài khoản 331 ghi nhận các khoản giảm nợ phải trả, khi doanh nghiệp thanh toán nợ cho nhà cung cấp. Ví dụ:

Thanh toán cho nhà cung cấp: Khi doanh nghiệp thanh toán các khoản nợ cho nhà cung cấp, có thể thanh toán bằng tiền mặt hoặc chuyển khoản ngân hàng.

- Nợ tài khoản 331 (Phải trả người bán)

- Có tài khoản 111 (Tiền mặt) hoặc Có tài khoản 112 (Tiền gửi ngân hàng)

Giảm nợ phải trả do chiết khấu thanh toán: Khi doanh nghiệp được nhà cung cấp chiết khấu thanh toán sớm.

- Nợ tài khoản 331 (Phải trả người bán)

- Có tài khoản 515 (Doanh thu hoạt động tài chính) hoặc Có tài khoản 711 (Chiết khấu thương mại)

Bên Có (Tăng nợ phải trả):

Bên Có của tài khoản 331 ghi nhận các khoản tăng nợ phải trả, khi doanh nghiệp mua hàng hóa, nguyên vật liệu, dịch vụ nhưng chưa thanh toán ngay. Ví dụ:

Mua hàng chưa thanh toán: Khi doanh nghiệp mua hàng hóa từ nhà cung cấp nhưng chưa thanh toán, số tiền phải trả sẽ được ghi nhận vào tài khoản này.

- Nợ tài khoản 156 (Hàng hóa) hoặc Nợ tài khoản 152 (Nguyên vật liệu)

- Có tài khoản 331 (Phải trả người bán)

Mua dịch vụ chưa thanh toán: Khi doanh nghiệp mua dịch vụ từ các nhà cung cấp nhưng chưa thanh toán.

4. Nguyên tắc quan trọng khi sử dụng sơ đồ chữ T theo thông tư 200

Khi áp dụng sơ đồ chữ T trong kế toán, kế toán viên không chỉ cần ghi chép đúng số liệu mà còn phải tuân thủ các nguyên tắc quan trọng để đảm bảo tính chính xác, minh bạch và hợp lệ của thông tin tài chính. Dưới đây là những nguyên tắc quan trọng cần lưu ý:

Đảm bảo ghi chép chính xác

Kế toán viên cần ghi nhận đúng tài khoản, số tiền và thời điểm phát sinh giao dịch. Việc nhập sai thông tin có thể ảnh hưởng đến số liệu kế toán và báo cáo tài chính.

Kiểm tra và đối chiếu thường xuyên

Việc so sánh số dư giữa bên Nợ và bên Có giúp phát hiện sai sót, tránh tình trạng mất cân đối hoặc nhầm lẫn tài khoản. Điều này giúp doanh nghiệp kiểm soát tốt dòng tiền và công nợ.

Hiểu rõ chức năng và nguyên tắc của từng tài khoản

Mỗi tài khoản trong hệ thống kế toán có vai trò riêng, nếu không hiểu rõ bản chất sẽ dễ dẫn đến sai sót trong hạch toán. Kế toán viên cần nắm vững các tài khoản theo Thông tư 200 để áp dụng chính xác.

Tuân thủ quy định kế toán hiện hành

Việc sử dụng sơ đồ chữ T phải tuân thủ đúng quy định của Thông tư 200, đảm bảo số liệu kế toán phản ánh trung thực tình hình tài chính của doanh nghiệp, phục vụ công tác kiểm toán và lập báo cáo thuế.

>>>> Tìm hiểu Sơ đồ chữ T tài khoản 112 – Tiền gửi ngân hàng theo Thông tư 200. để biết thêm thông tin nhé!

5. Câu hỏi thường gặp

Tài khoản chi tiết theo Thông tư 200 có thể hạch toán các nghiệp vụ phát sinh trong nhiều kỳ không?

Có. Nếu một nghiệp vụ phát sinh kéo dài qua nhiều kỳ (như chi phí trả trước, khấu hao tài sản), tài khoản chi tiết sẽ hạch toán dần dần và phân bổ hợp lý trong các kỳ kế toán tiếp theo.

Có phải luôn ghi nhận tài khoản chi tiết theo Thông tư 200 ngay khi phát sinh nghiệp vụ không?

Có. Các nghiệp vụ cần được ghi nhận kịp thời vào tài khoản chi tiết để đảm bảo sự chính xác trong việc theo dõi và báo cáo tài chính.

Các tài khoản chi tiết theo Thông tư 200 có được phân loại thành các nhóm tài khoản không?

Có. Thông tư 200 phân chia các tài khoản thành nhiều nhóm như tài khoản tài sản, tài khoản nợ phải trả, tài khoản doanh thu, chi phí, v.v.

Tóm lại, việc hiểu và sử dụng sơ đồ chữ T của tài khoản 621 đúng cách giúp kế toán viên dễ dàng theo dõi, phân bổ chi phí nguyên vật liệu trực tiếp trong sản xuất. Đây là công cụ quan trọng không chỉ giúp doanh nghiệp quản lý chi phí hiệu quả mà còn đảm bảo tính chính xác trong báo cáo tài chính. Hy vọng bài viết ”Sơ đồ chữ t theo thông tư 200 của các tài khoản chi tiết “ của Kế toán Kiểm toán Thuế ACC đã cung cấp cho bạn những thông tin cần thiết để áp dụng đúng quy trình hạch toán chi phí nguyên vật liệu trực tiếp trong doanh nghiệp.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN