Thuế sử dụng đất nông nghiệp là một khoản thu của nhà nước đối với người sử dụng đất nông nghiệp. Mục đích của loại thuế này là để điều tiết việc sử dụng đất, khuyến khích người sử dụng đất sử dụng đất có hiệu quả, góp phần vào việc phát triển kinh tế – xã hội. Vậy quy định của của thuế sử dụng đất nông nghiệp là như thế nào? Hãy cùng với ACC tìm hiểu về vấn đề này.

1. Thuế sử dụng đất nông nghiệp là gì ?

Thuế sử dụng đất nông nghiệp là một loại thuế trực thu, được áp dụng đối với người sử dụng đất nông nghiệp. Thuế sử dụng đất nông nghiệp được quy định tại Luật Thuế sử dụng đất nông nghiệp năm 2010.

Thuế sử dụng đất nông nghiệp có mục đích sau: Góp phần quan trọng vào ngân sách nhà nước, hỗ trợ cho các hoạt động phát triển kinh tế – xã hội. Ngăn chặn việc sử dụng đất nông nghiệp sai mục đích, lãng phí tài nguyên quý giá và Bảo vệ quyền lợi của người dân sử dụng đất nông nghiệp.

2. Đối tượng chịu thuế sử dụng đất nông nghiệp

Thuế sử dụng đất nông nghiệp là loại thuế được Nhà nước đánh vào việc sử dụng đất nông nghiệp. Đối tượng chịu thuế này khá rộng, bao gồm cả cá nhân và tổ chức. Cụ thể, những đối tượng sau đây phải nộp thuế sử dụng đất nông nghiệp:

- Cá nhân: Bao gồm hộ gia đình, hộ tư nhân, cá nhân đang sử dụng đất nông nghiệp để sản xuất.

- Tổ chức: Các doanh nghiệp, cơ quan nhà nước, đơn vị sự nghiệp, tổ chức xã hội, đơn vị lực lượng vũ trang và các đơn vị khác sử dụng đất vào sản xuất nông nghiệp, lâm nghiệp, thủy sản.

3. Mức thu thuế sử dụng đất nông nghiệp

Mức thu thuế sử dụng đất nông nghiệp được quy định tại Điều 11 Luật Thuế sử dụng đất nông nghiệp năm 2010. Theo đó, mức thu thuế sử dụng đất nông nghiệp được tính theo công thức sau:

Thuế sử dụng đất nông nghiệp = Diện tích đất x Tỷ lệ % x Mức tiền thuế

Ví dụ: Giả sử một hộ gia đình có 1 ha đất trồng lúa thuộc hạng 2. Định suất thuế đối với đất trồng lúa hạng 2 là 500 kg thóc/ha. Nếu giá thóc là 6.000 đồng/kg, thì số thuế phải nộp sẽ là:

Thuế = 1 ha x 500 kg/ha x 6.000 đồng/kg = 3.000.000 đồng

Trong đó:

- Diện tích đất: Là diện tích đất thực tế sử dụng của người nộp thuế.

- Tỷ lệ %: Tỷ lệ % được xác định theo từng loại đất nông nghiệp và phụ thuộc vào vị trí, khả năng sinh lợi của đất.

- Mức tiền thuế: Mức tiền thuế được quy định cụ thể theo từng loại đất nông nghiệp.

Khi nộp thuế sử dụng đất nông nghiệp, người nộp thuế cần lưu ý những vấn đề sau: Nộp thuế tại cơ quan thuế nơi có đất thuộc đối tượng chịu thuế, bằng tiền mặt hoặc chuyển khoản qua ngân hàng và đúng thời hạn quy định.

4. Thời gian phải nộp thuế sử dụng đất nông nghiệp là bao lâu?

Theo quy định tại Điều 12 Luật Thuế sử dụng đất nông nghiệp năm 2010, thời gian phải nộp thuế sử dụng đất nông nghiệp là hàng năm.

Cụ thể, thời hạn nộp thuế sử dụng đất nông nghiệp là ngày 31 tháng 3 hàng năm. Trường hợp người sử dụng đất mới bắt đầu sử dụng đất hoặc thay đổi mục đích sử dụng đất trong năm thì thời hạn nộp thuế là ngày cuối cùng của tháng tiếp theo tháng có quyết định giao đất, cho thuê đất hoặc quyết định thay đổi mục đích sử dụng đất.

Ví dụ: Hộ gia đình ông A được Nhà nước giao đất trồng cây hàng năm vào ngày 20 tháng 1 năm 2023. Thời hạn nộp thuế sử dụng đất nông nghiệp của hộ gia đình ông A là ngày 30 tháng 4 năm 2023.

Công ty B được Nhà nước cho thuê đất trồng cây lâu năm vào ngày 15 tháng 7 năm 2023. Thời hạn nộp thuế sử dụng đất nông nghiệp của Công ty B là ngày 31 tháng 8 năm 2023.

3. Các trường hợp nào được miễn giảm thuế sử dụng đất nông nghiệp?

Theo quy định hiện hành, các trường hợp được miễn giảm thuế sử dụng đất nông nghiệp như sau:

Miễn thuế: Đất nông nghiệp sử dụng vào mục đích công cộng; quốc phòng, an ninh; nghiên cứu, thí nghiệm; tôn giáo, tín ngưỡng; trồng rừng phòng hộ, rừng đặc dụng,….

Giảm thuế:

- Giảm 50% thuế sử dụng đất nông nghiệp đối với diện tích đất nông nghiệp của hộ gia đình, cá nhân sử dụng ổn định, lâu dài vào sản xuất nông nghiệp nhưng thiếu nước tưới hoặc thiếu đất sản xuất.

- Giảm 25% thuế sử dụng đất nông nghiệp đối với diện tích đất nông nghiệp của hộ gia đình, cá nhân sử dụng ổn định, lâu dài vào sản xuất nông nghiệp nhưng bị ảnh hưởng của thiên tai, lũ lụt, hạn hán, rét hại.

4. Điều kiện được miễn giảm thuế sử dụng đất nông nghiệp

Để được miễn giảm thuế sử dụng đất nông nghiệp, người sử dụng đất phải đáp ứng các điều kiện sau:

Đối với trường hợp miễn thuế: Đất phải thuộc các mục đích được quy định tại các trường hợp miễn thuế và người sử dụng đất phải có Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

Đối với trường hợp giảm thuế:

- Đất phải thuộc các mục đích được quy định tại các trường hợp giảm thuế.

- Người sử dụng đất phải có Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

- Người sử dụng đất phải có đơn đề nghị giảm thuế gửi cơ quan thuế.

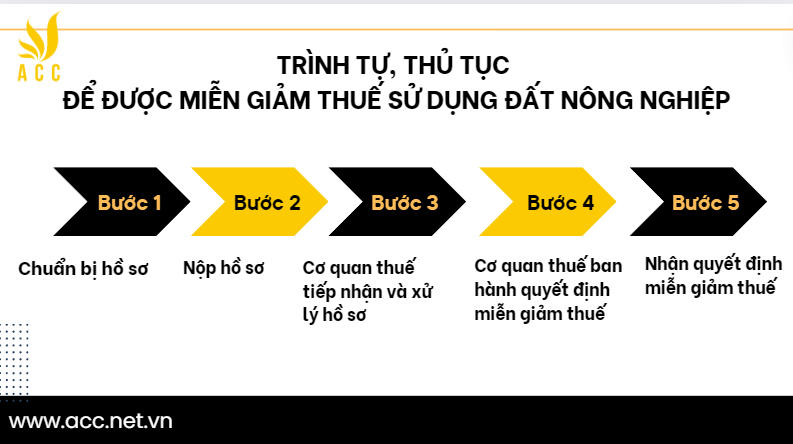

Để được miễn giảm thuế sử dụng đất nông nghiệp, người sử dụng đất thực hiện theo trình tự, thủ tục sau:

Bước 1: Chuẩn bị hồ sơ. Hồ sơ đề nghị miễn giảm thuế sử dụng đất nông nghiệp bao gồm:

- Đơn đề nghị miễn giảm thuế sử dụng đất nông nghiệp;

- Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất;

- Bản sao các giấy tờ chứng minh thuộc trường hợp được miễn giảm thuế.

Bước 2: Nộp hồ sơ. Người sử dụng đất nộp hồ sơ đề nghị miễn giảm thuế sử dụng đất nông nghiệp tại cơ quan thuế nơi có đất.

Bước 3: Cơ quan thuế tiếp nhận và xử lý hồ sơ. Cơ quan thuế tiếp nhận và xử lý hồ sơ đề nghị miễn giảm thuế sử dụng đất nông nghiệp trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ.

Bước 4: Cơ quan thuế ban hành quyết định miễn giảm thuế. Trường hợp hồ sơ hợp lệ, cơ quan thuế ban hành quyết định miễn giảm thuế sử dụng đất nông nghiệp trong thời hạn 10 ngày làm việc kể từ ngày nhận được hồ sơ.

Bước 5: Nhận quyết định miễn giảm thuế. Người sử dụng đất nhận quyết định miễn giảm thuế tại cơ quan thuế nơi đã nộp hồ sơ.

Lưu ý:

- Người sử dụng đất có trách nhiệm kê khai đầy đủ, chính xác thông tin về diện tích đất, loại đất, mục đích sử dụng đất, giá tính thuế trong hồ sơ đề nghị miễn giảm thuế sử dụng đất nông nghiệp.

- Trường hợp phát hiện người sử dụng đất kê khai không đúng, không đủ thông tin hoặc không thuộc trường hợp được miễn giảm thuế sử dụng đất nông nghiệp thì cơ quan thuế có quyền truy thu thuế theo quy định của pháp luật.

Trên đây là một số thông tin về Các quy định và luật về thuế sử dụng đất nông nghiệp hiện nay. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN