Quản lý nhà nước ngạch kế toán viên là công việc của những công chức kế toán có trình độ chuyên môn cao, có kinh nghiệm và năng lực trong lĩnh vực quản lý nhà nước về kế toán. Vậy quản lý nhà nước ngạch kế toán viên là gì ? Bài viết dưới đây của ACC sẽ giúp bạn hiểu rõ hơn

1. Ngạch kế toán viên

1.1. Ngạch kế toán viên là gì?

Ngạch kế toán viên là tên gọi thể hiện trình độ, năng lực chuyên môn nghiệp vụ của công chức chuyên ngành kế toán trong bộ máy, cơ quan hành chính nhà nước ta.

Theo Thông tư số 29/2022/TT-BTC ngày 3 tháng 6 năm 2022 của Bộ Tài chính, chức danh nghề nghiệp kế toán viên bao gồm 3 hạng:

- Kế toán viên cao cấp (mã số ngạch: 06.029): Là công chức có trình độ chuyên môn nghiệp vụ cao, có khả năng nghiên cứu, tổng kết thực tiễn, đề xuất các giải pháp cải tiến kỹ thuật, nghiệp vụ kế toán, kiểm toán; tham gia xây dựng các văn bản quy phạm pháp luật về kế toán; tham gia giảng dạy, đào tạo, bồi dưỡng về kế toán, kiểm toán.

- Kế toán viên chính (mã số ngạch: 06.030): Là công chức có trình độ chuyên môn nghiệp vụ vững vàng, có khả năng tổ chức thực hiện công tác kế toán, kiểm toán của đơn vị; tham gia nghiên cứu, tổng kết thực tiễn, đề xuất các giải pháp cải tiến kỹ thuật, nghiệp vụ kế toán, kiểm toán.

- Kế toán viên (mã số ngạch: 06.031): Là công chức có trình độ chuyên môn nghiệp vụ cơ bản về kế toán, có khả năng thực hiện các nghiệp vụ kế toán, kiểm toán cơ bản.

Để được bổ nhiệm vào các hạng chức danh nghề nghiệp kế toán, viên chức phải đáp ứng các điều kiện, tiêu chuẩn theo quy định của pháp luật.

Tiêu chuẩn chung của các hạng chức danh nghề nghiệp kế toán

- Có quốc tịch Việt Nam.

- Có phẩm chất chính trị, đạo đức tốt.

- Có năng lực, trình độ chuyên môn, nghiệp vụ phù hợp với yêu cầu của vị trí việc làm.

- Đủ sức khỏe để thực hiện nhiệm vụ.

Tiêu chuẩn cụ thể của từng hạng chức danh nghề nghiệp kế toán

Tiêu chuẩn của kế toán viên cao cấp

- Có trình độ đại học trở lên chuyên ngành kế toán, kiểm toán hoặc các chuyên ngành có liên quan.

- Có thời gian công tác trong ngành tài chính, kế toán, kiểm toán ít nhất 15 năm, trong đó có ít nhất 05 năm giữ chức vụ kế toán viên chính hoặc tương đương.

- Có chứng chỉ bồi dưỡng nghiệp vụ kế toán, kiểm toán theo quy định.

Tiêu chuẩn của kế toán viên chính

- Có trình độ đại học trở lên chuyên ngành kế toán, kiểm toán hoặc các chuyên ngành có liên quan.

- Có thời gian công tác trong ngành tài chính, kế toán, kiểm toán ít nhất 10 năm, trong đó có ít nhất 03 năm giữ chức vụ kế toán viên hoặc tương đương.

- Có chứng chỉ bồi dưỡng nghiệp vụ kế toán, kiểm toán theo quy định.

Tiêu chuẩn của kế toán viên

- Có trình độ cao đẳng trở lên chuyên ngành kế toán, kiểm toán hoặc các chuyên ngành có liên quan.

- Có thời gian công tác trong ngành tài chính, kế toán, kiểm toán ít nhất 05 năm, trong đó có ít nhất 01 năm giữ chức vụ kế toán viên hoặc tương đương.

- Có chứng chỉ bồi dưỡng nghiệp vụ kế toán, kiểm toán theo quy định.

1.2. Vai trò của ngạch kế toán viên

Ngạch kế toán viên là ngạch công chức chuyên ngành kế toán, được tuyển dụng theo quy định của pháp luật. Kế toán viên có vai trò quan trọng trong việc thực hiện các nhiệm vụ kế toán, góp phần đảm bảo tính trung thực, minh bạch và hiệu quả trong hoạt động tài chính của các cơ quan, tổ chức, doanh nghiệp.

Cụ thể, vai trò của ngạch kế toán viên được thể hiện qua các khía cạnh sau:

- Kế toán viên có vai trò thực hiện các nhiệm vụ kế toán theo quy định của pháp luật. Các nhiệm vụ kế toán bao gồm:

Thu thập, xử lý, kiểm tra, phân tích, tổng hợp thông tin kế toán.

Lập báo cáo tài chính, báo cáo quyết toán thuế, báo cáo thống kê kế toán.

Kiểm tra, kiểm soát hoạt động kế toán của các bộ phận trong cơ quan, tổ chức.

Tư vấn, giải quyết các vấn đề về kế toán, tài chính.

- Kế toán viên có vai trò tham gia vào quá trình hoạch định, thực hiện và kiểm tra, đánh giá các hoạt động tài chính của các cơ quan, tổ chức, doanh nghiệp. Thông qua các báo cáo tài chính, báo cáo quyết toán thuế, báo cáo thống kê kế toán, kế toán viên cung cấp các thông tin hữu ích cho các nhà quản lý trong việc ra quyết định.

- Kế toán viên có vai trò góp phần bảo vệ quyền và lợi ích hợp pháp của các cơ quan, tổ chức, doanh nghiệp. Thông qua việc thực hiện các nhiệm vụ kế toán, kế toán viên giúp các cơ quan, tổ chức, doanh nghiệp kiểm soát chặt chẽ tài sản, nguồn vốn, từ đó bảo vệ quyền và lợi ích hợp pháp của các bên liên quan.

1.3. Trách nhiệm của ngạch kế toán viên

Theo Thông tư số 29/2022/TT-BTC ngày 3/6/2022 của Bộ Tài chính quy định mã số, tiêu chuẩn chức danh nghề nghiệp và bổ nhiệm, xếp lương viên chức chuyên ngành kế toán, thì trách nhiệm của ngạch kế toán viên được quy định như sau:

- Thực hiện đầy đủ nghĩa vụ của công chức theo quy định của pháp luật; nghiêm túc chấp hành sự phân công nhiệm vụ của cấp trên; tuân thủ pháp luật, kỷ luật, kỷ cương, kỷ luật lao động.

- Thực hiện các công việc kế toán, tài chính theo phân công của cấp trên, bao gồm:

Lập, trình bày báo cáo tài chính, báo cáo thống kê, báo cáo tài chính quản trị theo quy định của pháp luật.

Phân tích, đánh giá tình hình tài chính, kết quả hoạt động kinh doanh của đơn vị.

Tư vấn, giải quyết các vấn đề liên quan đến kế toán, tài chính.

- Tham gia nghiên cứu, ứng dụng khoa học, công nghệ trong lĩnh vực kế toán, tài chính.

- Thực hiện các nhiệm vụ khác do cấp trên giao.

Cụ thể, trách nhiệm của kế toán viên được quy định chi tiết như sau:

Lập, trình bày báo cáo tài chính, báo cáo thống kê, báo cáo tài chính quản trị theo quy định của pháp luật:

- Thực hiện đúng quy định của pháp luật về kế toán, kế toán quản trị, thống kê;

- Đảm bảo tính chính xác, trung thực, đầy đủ, kịp thời của báo cáo tài chính, báo cáo thống kê, báo cáo tài chính quản trị;

- Thực hiện đúng quy trình, thủ tục lập báo cáo tài chính, báo cáo thống kê, báo cáo tài chính quản trị;

- Thực hiện việc lưu trữ, bảo quản báo cáo tài chính, báo cáo thống kê, báo cáo tài chính quản trị theo quy định.

Phân tích, đánh giá tình hình tài chính, kết quả hoạt động kinh doanh của đơn vị:

- Phân tích, đánh giá đúng thực trạng tình hình tài chính, kết quả hoạt động kinh doanh của đơn vị;

- Đưa ra các dự báo, khuyến nghị phù hợp với tình hình thực tế của đơn vị;

- Thực hiện đúng quy trình, thủ tục phân tích, đánh giá tình hình tài chính, kết quả hoạt động kinh doanh của đơn vị.

Tư vấn, giải quyết các vấn đề liên quan đến kế toán, tài chính:

- Tư vấn, giải quyết các vấn đề liên quan đến kế toán, tài chính của đơn vị một cách chính xác, kịp thời, hiệu quả;

- Thực hiện đúng quy trình, thủ tục tư vấn, giải quyết các vấn đề liên quan đến kế toán, tài chính.

Thực hiện các nhiệm vụ khác do cấp trên giao:

- Thực hiện các nhiệm vụ khác do cấp trên giao theo quy định của pháp luật và của cơ quan, tổ chức.

2. Quy định của Nhà nước về ngạch kế toán viên

2.1. Quy định về mã số ngạch kế toán viên

Theo quy định tại Thông tư số 29/2022/TT-BTC ngày 3 tháng 6 năm 2022 của Bộ Tài chính, mã số ngạch kế toán viên được quy định như sau:

| Hạng | Mã số ngạch |

| Kế toán viên sơ cấp | 6.032 |

| Kế toán viên trung cấp | 6.031 |

| Kế toán viên chính | 6.030 |

Kế toán viên sơ cấp

Mã số ngạch 06.032 là mã số ngạch dành cho chức danh nghề nghiệp kế toán viên sơ cấp.

Kế toán viên trung cấp

Mã số ngạch 06.031 là mã số ngạch dành cho chức danh nghề nghiệp kế toán viên trung cấp.

Kế toán viên chính

Mã số ngạch 06.030 là mã số ngạch dành cho chức danh nghề nghiệp kế toán viên chính.

Mã số ngạch kế toán viên được sử dụng để xác định vị trí, chức năng, nhiệm vụ của từng chức danh nghề nghiệp kế toán viên trong cơ cấu tổ chức của đơn vị sử dụng lao động.

2.2. Quy định về tiêu chuẩn chuyên môn của ngạch kế toán viên

Theo Thông tư số 29/2022/TT-BTC ngày 03 tháng 6 năm 2022 của Bộ Tài chính quy định mã số, tiêu chuẩn chức danh nghề nghiệp và bổ nhiệm, xếp lương viên chức chuyên ngành kế toán, kiểm toán, tiêu chuẩn chuyên môn của ngạch kế toán viên được quy định như sau:

- Nắm vững hệ thống kế toán Việt Nam; nguyên tắc, chế độ kế toán áp dụng cho các loại hình đơn vị kế toán; các chuẩn mực kế toán, chế độ kế toán quốc tế.

Kế toán viên phải nắm vững hệ thống pháp luật về kế toán, tài chính, ngân hàng, thuế, hải quan, dự trữ,…; nắm vững các nguyên tắc, chế độ kế toán, chuẩn mực kế toán, chế độ kế toán quốc tế áp dụng cho các loại hình đơn vị kế toán.

- Có khả năng thực hiện các công việc kế toán: lập báo cáo tài chính, phân tích tài chính, kiểm kê tài sản, kiểm tra nội bộ kế toán.

Kế toán viên phải có khả năng lập báo cáo tài chính theo đúng quy định của pháp luật, phân tích tài chính để đánh giá tình hình tài chính của đơn vị, kiểm kê tài sản, kiểm tra nội bộ kế toán để đảm bảo tính chính xác, trung thực của thông tin kế toán.

- Có khả năng tham gia xây dựng kế hoạch tài chính, lập dự toán, quyết toán kinh phí.

Kế toán viên phải có khả năng tham gia xây dựng kế hoạch tài chính, lập dự toán, quyết toán kinh phí để đảm bảo nguồn lực tài chính đáp ứng nhu cầu hoạt động của đơn vị.

- Có khả năng sử dụng thành thạo các phần mềm kế toán.

Kế toán viên phải có khả năng sử dụng thành thạo các phần mềm kế toán để thực hiện các công việc kế toán.

- Có kỹ năng sử dụng công nghệ thông tin cơ bản và sử dụng được ngoại ngữ hoặc sử dụng được tiếng dân tộc thiểu số đối với công chức công tác ở vùng dân tộc thiểu số.

Kế toán viên phải có kỹ năng sử dụng công nghệ thông tin cơ bản, sử dụng được ngoại ngữ hoặc sử dụng được tiếng dân tộc thiểu số đối với công chức công tác ở vùng dân tộc thiểu số.

2.3. Quy định của nghiệp vụ của ngạch kế toán viên

Theo Thông tư số 29/2022/TT-BTC ngày 31 tháng 5 năm 2022 của Bộ Tài chính quy định mã số, tiêu chuẩn chức danh nghề nghiệp và xếp lương nhân viên kế toán, nghiệp vụ của ngạch kế toán viên được quy định như sau:

- Tuân thủ các yêu cầu nguyên tắc quy định về kế toán trong văn bản pháp luật về kế toán.

Kế toán viên phải hiểu rõ và tuân thủ các nguyên tắc kế toán, chuẩn mực kế toán, chế độ kế toán hiện hành. Điều này đảm bảo cho công tác kế toán được thực hiện một cách chính xác, trung thực, khách quan và đầy đủ.

- Lập chứng từ kế toán thuộc phần việc kế toán được phân công đúng quy định pháp luật về kế toán.

Kế toán viên phải lập chứng từ kế toán theo đúng quy định của pháp luật về kế toán, đảm bảo đầy đủ nội dung, thông tin cần thiết, chính xác, trung thực, khách quan.

- Kiểm tra, xử lý các nội dung của chứng từ kế toán thuộc phần hành của mình phụ trách.

Kế toán viên phải kiểm tra, xử lý các nội dung của chứng từ kế toán thuộc phần hành của mình phụ trách, đảm bảo chứng từ kế toán hợp lệ, hợp pháp, đầy đủ thông tin cần thiết.

- Mở sổ, ghi sổ và khóa sổ kế toán.

Kế toán viên phải mở sổ kế toán theo đúng quy định của pháp luật về kế toán, đảm bảo sổ kế toán được mở đúng mẫu, đúng thời hạn, đầy đủ nội dung cần thiết. Kế toán viên cũng phải ghi sổ kế toán theo đúng quy định, đảm bảo tính chính xác, trung thực, khách quan của số liệu kế toán. Kế toán viên phải khóa sổ kế toán theo đúng quy định, đảm bảo việc ghi sổ kế toán được chính xác, đầy đủ và kịp thời.

- Lập báo cáo tài chính, báo cáo kế toán quản trị và báo cáo khác hàng ngày hoặc định kỳ theo sự phân công từng phần việc kế toán, chịu trách nhiệm trước phụ trách phần việc về sự chính xác, trung thực của các số liệu báo cáo.

Kế toán viên phải lập báo cáo tài chính, báo cáo kế toán quản trị và báo cáo khác theo đúng quy định của pháp luật về kế toán, đảm bảo số liệu báo cáo chính xác, trung thực, khách quan. Kế toán viên cũng phải chịu trách nhiệm trước phụ trách phần việc về sự chính xác, trung thực của các số liệu báo cáo.

- Chuyển giao các chứng từ kế toán cho các bộ phận liên quan theo phân công của kế toán trưởng, luân chuyển chứng từ theo quy định của pháp luật.

Kế toán viên phải chuyển giao các chứng từ kế toán cho các bộ phận liên quan theo phân công của kế toán trưởng, đảm bảo chứng từ kế toán được luân chuyển đúng quy định.

- Kiểm tra việc mở sổ, ghi sổ, khóa sổ kế toán, sổ kho của thủ kho, sổ quỹ của thủ quỹ và các sổ kế toán khác của các nhân viên phụ trách tài sản khác.

Kế toán viên phải kiểm tra việc mở sổ, ghi sổ, khóa sổ kế toán, sổ kho của thủ kho, sổ quỹ của thủ quỹ và các sổ kế toán khác của các nhân viên phụ trách tài sản khác, đảm bảo việc ghi chép kế toán được chính xác, đầy đủ và kịp thời.

- Tham gia kiểm tra kế toán

Kế toán viên có thể được phân công tham gia kiểm tra kế toán, đảm bảo công tác kiểm tra kế toán được thực hiện một cách hiệu quả.

- Thực hiện các công việc khác có liên quan đến kế toán theo sự phân công của kế toán trưởng.

Kế toán viên có thể được phân công thực hiện các công việc khác có liên quan đến kế toán theo sự phân công của kế toán trưởng.

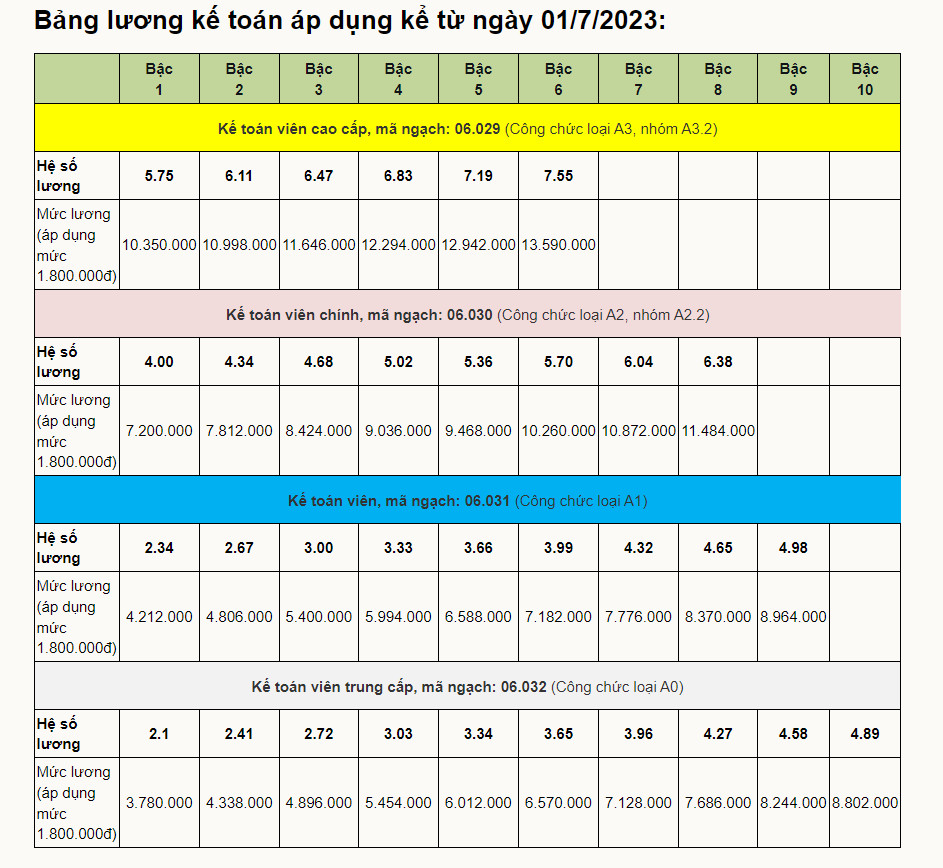

2.4. Quy định lương của ngạch kế toán viên

Theo Thông tư số 29/2022/TT-BTC, ngạch kế toán viên (mã số 06.031) được áp dụng hệ số lương công chức loại A1, từ hệ số lương 2,34 đến hệ số lương 4,98.

Như vậy, mức lương của kế toán viên được xác định theo công thức sau:

Lương = Hệ số lương * Mức lương cơ sở

Ví dụ:

- Kế toán viên có hệ số lương là 2,50 thì mức lương là: 2,50 * 2.900.000 = 725.000 đồng/tháng.

- Kế toán viên có hệ số lương là 4,00 thì mức lương là: 4,00 * 2.900.000 = 1160.000 đồng/tháng.

Ngoài mức lương theo hệ số lương, kế toán viên còn được hưởng các khoản phụ cấp khác theo quy định của pháp luật, bao gồm:

- Phụ cấp trách nhiệm nghề nghiệp kế toán

- Phụ cấp ưu đãi theo nghề nghiệp

- Phụ cấp thâm niên nghề nghiệp

- Phụ cấp chức vụ

- Phụ cấp thâm niên công tác

- Phụ cấp độc hại, nguy hiểm

- Phụ cấp thu hút

- Phụ cấp ưu đãi cho công chức làm việc ở vùng có điều kiện kinh tế – xã hội đặc biệt khó khăn

Phụ cấp trách nhiệm nghề nghiệp kế toán được áp dụng đối với kế toán viên có chứng chỉ kế toán viên. Mức phụ cấp trách nhiệm nghề nghiệp kế toán được quy định như sau:

- Hệ số lương 2,34 đến 2,66: 10% mức lương hiện hưởng.

- Hệ số lương 2,67 đến 3,22: 15% mức lương hiện hưởng.

- Hệ số lương 3,23 đến 3,78: 20% mức lương hiện hưởng.

- Hệ số lương 3,79 đến 4,34: 25% mức lương hiện hưởng.

- Hệ số lương 4,35 đến 4,98: 30% mức lương hiện hưởng.

Phụ cấp ưu đãi theo nghề nghiệp được áp dụng đối với kế toán viên làm việc trong các đơn vị hành chính, sự nghiệp, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức kinh tế, doanh nghiệp nhà nước. Mức phụ cấp ưu đãi theo nghề nghiệp kế toán được quy định như sau:

- Hệ số lương 2,34 đến 2,66: 25% mức lương hiện hưởng.

- Hệ số lương 2,67 đến 3,22: 30% mức lương hiện hưởng.

- Hệ số lương 3,23 đến 3,78: 35% mức lương hiện hưởng.

- Hệ số lương 3,79 đến 4,34: 40% mức lương hiện hưởng.

- Hệ số lương 4,35 đến 4,98: 45% mức lương hiện hưởng.

Phụ cấp thâm niên nghề nghiệp được áp dụng đối với kế toán viên có thời gian làm công tác kế toán từ đủ 15 năm trở lên. Mức phụ cấp thâm niên nghề nghiệp kế toán được quy định như sau:

- Hệ số lương 2,34 đến 2,66: 0,5% mức lương hiện hưởng.

- Hệ số lương 2,67 đến 3,22: 0,7% mức lương hiện hưởng.

- Hệ số lương 3,23 đến 3,78: 1% mức lương hiện hưởng.

- Hệ số lương 3,79 đến 4,34: 1,2% mức lương hiện hưởng.

- Hệ số lương 4,35 đến 4,98: 1,5% mức lương hiện hưởng.

3. Quản lý nhà nước về ngạch kế toán viên như thế nào?

Quản lý nhà nước về ngạch kế toán viên là việc Nhà nước thực hiện các quy định, chế độ, chính sách về ngạch kế toán viên nhằm đảm bảo tính thống nhất, đồng bộ trong công tác kế toán và phát triển nguồn nhân lực kế toán có chất lượng cao.

Các nội dung quản lý nhà nước về ngạch kế toán viên bao gồm:

Quy định về tiêu chuẩn, chức danh của ngạch kế toán viên:

Tiêu chuẩn, chức danh của ngạch kế toán viên được quy định tại Thông tư số 77/2019/TT-BTC ngày 11 tháng 11 năm 2019 của Bộ Tài chính quy định tiêu chuẩn, chức danh và mã số ngạch kế toán viên, kế toán viên chính, kế toán viên cao cấp.

Theo đó, tiêu chuẩn của ngạch kế toán viên bao gồm:

- Trình độ chuyên môn: Có bằng tốt nghiệp đại học trở lên thuộc ngành tài chính, kế toán, kiểm toán hoặc chuyên ngành có liên quan do cơ sở giáo dục đại học, học viện có thẩm quyền cấp.

- Trình độ nghiệp vụ: Có chứng chỉ bồi dưỡng ngạch kế toán viên.

- Trình độ ngoại ngữ: Có chứng chỉ ngoại ngữ với trình độ tương đương bậc 2 (B2) theo Khung năng lực ngoại ngữ Việt Nam hoặc tương đương.

Trình độ tin học: Có chứng chỉ tin học với trình độ đạt chuẩn kỹ năng sử dụng công nghệ thông tin cơ bản theo quy định của Bộ Thông tin và Truyền thông.

Chức danh của ngạch kế toán viên bao gồm:

- Kế toán viên hạng I

- Kế toán viên hạng II

- Kế toán viên hạng III

- Tuyển dụng, bổ nhiệm, nâng ngạch, chuyển ngạch, xếp lương, miễn nhiệm, cách chức ngạch kế toán viên:

Việc tuyển dụng, bổ nhiệm, nâng ngạch, chuyển ngạch, xếp lương, miễn nhiệm, cách chức ngạch kế toán viên được thực hiện theo quy định của pháp luật về cán bộ, công chức, viên chức và các quy định khác có liên quan.

- Quản lý hồ sơ, cấp, thu hồi chứng chỉ bồi dưỡng ngạch kế toán viên:

Việc quản lý hồ sơ, cấp, thu hồi chứng chỉ bồi dưỡng ngạch kế toán viên được thực hiện theo quy định của Bộ Tài chính.

- Kiểm tra, giám sát việc thực hiện các quy định về ngạch kế toán viên:

Việc kiểm tra, giám sát việc thực hiện các quy định về ngạch kế toán viên được thực hiện theo quy định của pháp luật về thanh tra, kiểm tra.

Quản lý nhà nước về ngạch kế toán viên là một trong những nội dung quan trọng trong công tác quản lý nhà nước về kế toán. Việc thực hiện tốt công tác này sẽ góp phần nâng cao chất lượng nguồn nhân lực kế toán, đáp ứng yêu cầu của công tác kế toán trong tình hình mới.

4. Yêu cầu của quản lý nhà ngạch kế toán viên

Quản lý nhà ngạch kế toán viên là việc thực hiện các chức năng, nhiệm vụ quản lý nhà nước về ngạch công chức chuyên ngành kế toán. Mục tiêu của quản lý nhà ngạch kế toán viên là nhằm nâng cao chất lượng đội ngũ kế toán viên, đáp ứng yêu cầu của công tác kế toán trong nền kinh tế thị trường định hướng xã hội chủ nghĩa.

Yêu cầu của quản lý nhà ngạch kế toán viên được quy định tại Thông tư 29/2022/TT-BTC ngày 18/7/2022 của Bộ Tài chính quy định về tiêu chuẩn, chức danh và mã số ngạch công chức chuyên ngành kế toán. Theo đó, quản lý nhà ngạch kế toán viên cần đảm bảo các yêu cầu sau:

- Đảm bảo tính thống nhất, đồng bộ trong quản lý nhà ngạch kế toán viên

Quản lý nhà ngạch kế toán viên cần được thực hiện thống nhất, đồng bộ trên phạm vi cả nước, bảo đảm các quy định về tiêu chuẩn, chức danh và mã số ngạch công chức chuyên ngành kế toán được thực hiện thống nhất, tránh chồng chéo, mâu thuẫn.

- Đảm bảo tính dân chủ, công khai, minh bạch trong quản lý nhà ngạch kế toán viên

Quản lý nhà ngạch kế toán viên cần được thực hiện theo quy định của pháp luật, đảm bảo tính dân chủ, công khai, minh bạch. Các quy định, chế độ, chính sách về quản lý nhà ngạch kế toán viên cần được công bố rộng rãi để các cơ quan, tổ chức, cá nhân có liên quan nắm được và thực hiện.

- Đảm bảo tính thực tế, hiệu quả trong quản lý nhà ngạch kế toán viên

Quản lý nhà ngạch kế toán viên cần được thực hiện phù hợp với thực tiễn, đảm bảo tính hiệu quả. Các quy định, chế độ, chính sách về quản lý nhà ngạch kế toán viên cần được đánh giá, điều chỉnh kịp thời để phù hợp với yêu cầu của thực tiễn.

Cụ thể, quản lý nhà ngạch kế toán viên cần thực hiện các nhiệm vụ sau:

- Xây dựng, ban hành tiêu chuẩn, chức danh và mã số ngạch công chức chuyên ngành kế toán

Tiêu chuẩn, chức danh và mã số ngạch công chức chuyên ngành kế toán là cơ sở để thực hiện quản lý nhà ngạch kế toán viên. Do đó, việc xây dựng, ban hành tiêu chuẩn, chức danh và mã số ngạch công chức chuyên ngành kế toán cần được thực hiện theo quy định của pháp luật, đảm bảo tính khoa học, hợp lý, đáp ứng yêu cầu của công tác kế toán trong nền kinh tế thị trường định hướng xã hội chủ nghĩa.

- Tuyển dụng, sử dụng, quản lý công chức chuyên ngành kế toán

Tuyển dụng, sử dụng, quản lý công chức chuyên ngành kế toán là nội dung quan trọng của quản lý nhà ngạch kế toán viên. Việc tuyển dụng, sử dụng, quản lý công chức chuyên ngành kế toán cần được thực hiện theo quy định của pháp luật, đảm bảo công bằng, dân chủ, minh bạch, tạo điều kiện cho công chức chuyên ngành kế toán phát huy năng lực, sở trường, đóng góp cho sự phát triển của đất nước.

- Đào tạo, bồi dưỡng công chức chuyên ngành kế toán

Đào tạo, bồi dưỡng công chức chuyên ngành kế toán là nhiệm vụ quan trọng để nâng cao chất lượng đội ngũ kế toán viên. Việc đào tạo, bồi dưỡng công chức chuyên ngành kế toán cần được thực hiện thường xuyên, liên tục, phù hợp với nhu cầu của công tác kế toán trong từng giai đoạn.

- Kiểm tra, giám sát việc thực hiện quy định về quản lý nhà ngạch kế toán viên

Kiểm tra, giám sát việc thực hiện quy định về quản lý nhà ngạch kế toán viên là nhiệm vụ quan trọng để đảm bảo các quy định về quản lý nhà ngạch kế toán viên được thực hiện nghiêm túc, đúng quy định. Việc kiểm tra, giám sát cần được thực hiện thường xuyên, kịp thời, phát hiện và xử lý nghiêm các trường hợp vi phạm.

Việc quản lý nhà ngạch kế toán viên có vai trò quan trọng trong việc nâng cao chất lượng đội ngũ kế toán viên, đáp ứng yêu cầu của công tác kế toán trong nền kinh tế thị trường định hướng xã hội chủ nghĩa. Do đó, cần có sự quan tâm, phối hợp chặt chẽ của các cơ quan, tổ chức, cá nhân có liên quan để thực hiện tốt công tác quản lý nhà ngạch kế toán viên.

Trên đây là một số thông tin về Quản lý nhà nước ngạch kế toán viên là gì? Yêu cầu như nào?. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạ

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN