Trong quá trình nộp thuế môn bài, đôi khi doanh nghiệp hoặc hộ kinh doanh có thể gặp phải tình trạng nộp thừa thuế. Điều này có thể gây ra sự lúng túng và ảnh hưởng đến tài chính của đơn vị. Vậy, khi nộp thừa thuế môn bài, doanh nghiệp cần xử lý như thế nào để đảm bảo quyền lợi và tuân thủ quy định của pháp luật? Bài viết này Kế toán Kiểm toán Thuế ACC sẽ hướng dẫn bạn cách xử lý khi nộp thừa thuế môn bài một cách chính xác và hiệu quả.

1. Nguyên nhân dẫn đến việc nộp thừa thuế môn bài

Việc nộp thừa thuế môn bài có thể xảy ra do nhiều nguyên nhân khác nhau. Một số nguyên nhân phổ biến bao gồm:

- Nhầm lẫn trong việc xác định mức thuế: Doanh nghiệp có thể nhầm lẫn giữa các mức thuế môn bài dựa trên vốn điều lệ hoặc doanh thu của mình. Cụ thể, các doanh nghiệp có vốn điều lệ dưới 10 tỷ đồng sẽ nộp 2 triệu đồng, từ 10 đến 20 tỷ đồng là 3 triệu đồng, và từ 20 tỷ đồng trở lên là 5 triệu đồng. Doanh nghiệp có thể nhầm lẫn giữa các mức thuế này, dẫn đến việc nộp thuế không chính xác.

- Nhập sai số tiền khi nộp thuế: Khi nộp thuế qua ngân hàng hoặc hệ thống thanh toán điện tử, đôi khi việc nhập sai số tiền cần nộp là điều không thể tránh khỏi. Việc nhập sai này có thể là do sự thiếu chính xác trong việc điền thông tin, đặc biệt là khi hệ thống thanh toán không yêu cầu xác nhận trước khi nộp. Điều này dẫn đến việc nộp thừa thuế mà không được phát hiện ngay lập tức.

- Thay đổi về mức thuế mà không cập nhật kịp thời: Khi có sự thay đổi về mức thuế môn bài theo các quy định mới mà doanh nghiệp không cập nhật kịp thời, dẫn đến việc nộp thuế vượt mức yêu cầu. Ví dụ, thay đổi về mức thuế môn bài đối với doanh nghiệp có mức vốn điều lệ hoặc doanh thu khác nhau nhưng không được thông báo rõ ràng, khiến doanh nghiệp vẫn nộp thuế theo mức cũ.

2. Thời điểm xác định khoản nộp thừa để xử lý là khi nào?

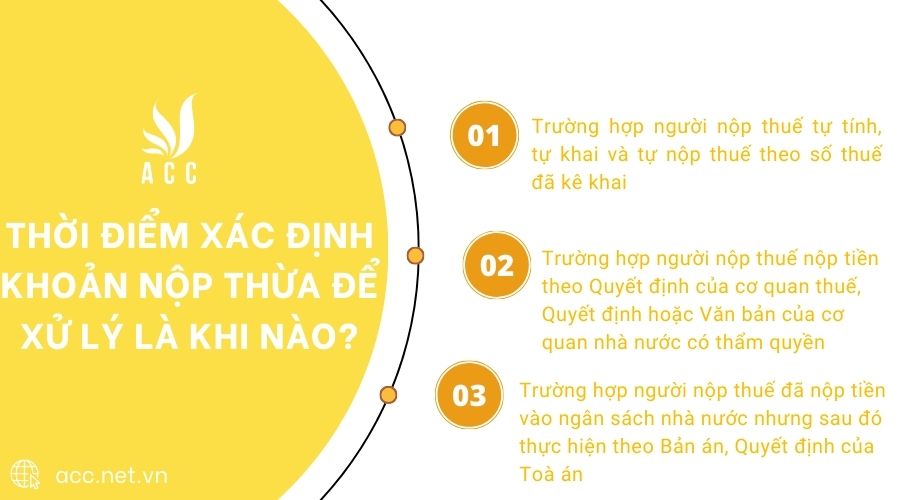

Theo quy định tại điểm c khoản 1 Điều 25 Thông tư 80/2021/TT-BTC, thời điểm xác định khoản nộp thừa thuế để xử lý bù trừ hoặc hoàn thuế nộp thừa được quy định như sau:

- Trường hợp người nộp thuế tự tính, tự khai và tự nộp thuế theo số thuế đã kê khai: Thời điểm xác định nộp thừa là ngày người nộp thuế đã nộp tiền vào ngân sách nhà nước.

- Trường hợp người nộp thuế nộp tiền theo Quyết định của cơ quan thuế, Quyết định hoặc Văn bản của cơ quan nhà nước có thẩm quyền: Thời điểm xác định nộp thừa là ngày người nộp thuế đã nộp tiền vào ngân sách nhà nước. Nếu người nộp thuế nộp tiền trước ngày Quyết định hoặc Văn bản thì thời điểm xác định khoản nộp thừa là ngày ban hành Quyết định hoặc Văn bản, nếu có nhiều Quyết định hoặc Văn bản thì thời điểm xác định khoản nộp thừa được căn cứ vào Quyết định hoặc Văn bản cuối cùng.

- Trường hợp người nộp thuế đã nộp tiền vào ngân sách nhà nước nhưng sau đó thực hiện theo Bản án, Quyết định của Toà án: Thời điểm xác định khoản nộp thừa là ngày Bản án, Quyết định có hiệu lực.

Việc xác định chính xác thời điểm nộp thừa thuế là quan trọng để đảm bảo việc xử lý bù trừ hoặc hoàn thuế nộp thừa được thực hiện đúng quy định pháp luật.

3. Nộp thừa thuế môn bài xử lý như thế nào?

Tiền thuế môn bài nộp thừa là số tiền mà doanh nghiệp hoặc cá nhân đã nộp cho cơ quan thuế vượt quá số thuế môn bài thực tế phải nộp. Điều này có thể xảy ra do các nguyên nhân như nhầm lẫn trong việc kê khai mức thuế, nhập sai số tiền trong hệ thống thanh toán, hoặc thay đổi về mức thuế mà doanh nghiệp chưa kịp cập nhật. Khi phát hiện ra số thuế nộp thừa, doanh nghiệp có quyền yêu cầu bù trừ hoặc hoàn trả số tiền thừa này theo quy định của pháp luật.

Theo Điều 42 Thông tư 80/2021/TT-BTC (thay thế Thông tư 156/2013/TT-BTC), tiền thuế môn bài nộp thừa sẽ được xử lý như sau:

- Bù trừ với nghĩa vụ thuế còn nợ: Nếu doanh nghiệp còn nghĩa vụ thuế cần nộp, số tiền thuế môn bài nộp thừa sẽ được cơ quan thuế sử dụng để bù trừ vào các khoản thuế còn nợ. Việc này giúp doanh nghiệp giảm bớt gánh nặng tài chính trong kỳ thuế tiếp theo.

- Hoàn trả cho doanh nghiệp: Nếu doanh nghiệp không còn nợ thuế hoặc không có nghĩa vụ thuế phải nộp, cơ quan thuế sẽ thực hiện hoàn trả số tiền thuế nộp thừa cho doanh nghiệp. Để thực hiện hoàn trả, doanh nghiệp cần nộp đơn yêu cầu hoàn trả, đồng thời cung cấp các chứng từ chứng minh số tiền đã nộp thừa. Thủ tục hoàn trả sẽ được thực hiện theo quy định của cơ quan thuế, và doanh nghiệp cần theo dõi kết quả sau khi nộp hồ sơ yêu cầu.

Việc xử lý thuế nộp thừa theo Thông tư 80/2021/TT-BTC giúp đảm bảo tính minh bạch và công bằng trong việc thu thuế, đồng thời tạo thuận lợi cho doanh nghiệp trong việc hoàn trả hoặc bù trừ thuế khi có sai sót trong việc nộp thuế.

>>>> Xem qua Hướng dẫn kê khai bổ sung thuế môn bài chi tiết nhất bạn nhé!

4. Quy trình xử lý khi nộp thừa thuế môn bài

Khi doanh nghiệp phát hiện đã nộp thừa thuế môn bài, cần thực hiện các bước sau để xử lý:

Bước 1: Liên hệ với cơ quan thuế

Doanh nghiệp cần liên hệ với cơ quan thuế quản lý trực tiếp để thông báo về việc nộp thừa thuế.

Cung cấp chứng từ nộp thuế và các tài liệu liên quan để cơ quan thuế kiểm tra, xác nhận số tiền nộp thừa.

Bước 2: Chuẩn bị hồ sơ đề nghị xử lý số tiền thuế nộp thừa

Hồ sơ bao gồm:

- Văn bản đề nghị xử lý số tiền thuế nộp thừa (Mẫu số 01/DNXLNT – Thông tư 80/2021/TT-BTC).

- Văn bản ủy quyền (nếu có).

- Bảng kê chứng từ nộp thuế (Mẫu số 02-1/HT – Thông tư 80/2021/TT-BTC).

Hồ sơ có thể nộp trực tiếp tại cơ quan thuế, qua bưu điện hoặc qua phương thức điện tử.

Bước 3: Cơ quan thuế kiểm tra và xử lý hồ sơ

Trong vòng 5 ngày làm việc kể từ khi nhận được hồ sơ hợp lệ, cơ quan thuế sẽ ra quyết định xử lý số tiền thuế nộp thừa.

Nếu hồ sơ chưa hợp lệ hoặc cần bổ sung, cơ quan thuế sẽ thông báo để doanh nghiệp hoàn thiện hồ sơ.

Bước 4: Nhận kết quả xử lý

Nếu được chấp thuận, số tiền thuế nộp thừa có thể được hoàn trả hoặc bù trừ vào các nghĩa vụ thuế khác của doanh nghiệp.

Nếu không được chấp nhận hoàn trả, doanh nghiệp cần xem xét lại và thực hiện theo hướng dẫn của cơ quan thuế.

5. Lưu ý khi xử lý tiền thuế nộp thừa

Để đảm bảo việc xử lý nộp thừa thuế môn bài diễn ra suôn sẻ, doanh nghiệp cần lưu ý một số điểm quan trọng:

- Thời gian xử lý: Quá trình xử lý hoàn trả tiền thuế nộp thừa có thể kéo dài từ vài tuần đến vài tháng tùy thuộc vào tình hình thực tế và các yêu cầu hành chính. Do đó, doanh nghiệp cần có kế hoạch tài chính phù hợp trong thời gian chờ hoàn trả.

- Chứng từ và hồ sơ: Doanh nghiệp cần lưu giữ đầy đủ các chứng từ liên quan đến việc nộp thuế, bao gồm biên lai thuế, các giấy tờ liên quan đến việc hoàn trả và các tài liệu chứng minh cho việc nộp thừa thuế. Những tài liệu này sẽ giúp cơ quan thuế dễ dàng xác nhận yêu cầu hoàn trả.

- Tuân thủ quy định pháp luật: Để tránh các vấn đề pháp lý, doanh nghiệp cần đảm bảo tuân thủ các quy định của pháp luật liên quan đến thuế môn bài, hoàn trả thuế nộp thừa và các thủ tục hành chính liên quan. Việc tuân thủ nghiêm ngặt giúp tránh được các sự cố pháp lý và giảm thiểu rủi ro cho doanh nghiệp.

>>>> Tìm hiểu Quy định về nộp tờ khai thuế môn bài bổ sung tại đây.

6. Câu hỏi thường gặp

Việc hoàn lại thuế môn bài nộp thừa có ảnh hưởng đến các nghĩa vụ thuế khác của doanh nghiệp không?

Không: Việc hoàn lại thuế môn bài nộp thừa không ảnh hưởng đến các nghĩa vụ thuế khác của doanh nghiệp, trừ khi có sự điều chỉnh trong hệ thống quản lý thuế của cơ quan thuế.

Khi nộp thừa thuế môn bài, có cần phải làm lại tờ khai thuế không?

Có: Nếu doanh nghiệp phát hiện nộp thừa thuế môn bài, họ cần phải điều chỉnh lại tờ khai thuế môn bài và nộp lại cho cơ quan thuế để yêu cầu hoàn lại số thuế thừa.

Sau khi yêu cầu hoàn thuế môn bài, doanh nghiệp có cần phải trả thêm tiền gì không?

Không: Doanh nghiệp không cần phải trả thêm bất kỳ khoản tiền nào ngoài số thuế phải nộp ban đầu. Tuy nhiên, việc yêu cầu hoàn lại thuế có thể mất thời gian và cần phải tuân thủ quy trình của cơ quan thuế.

Việc xử lý nộp thừa thuế môn bài cần được thực hiện đúng quy trình, như yêu cầu hoàn lại thuế hoặc chuyển sang năm sau để bù đắp số thuế phải nộp. Hiểu rõ quy định về việc xử lý thừa thuế sẽ giúp doanh nghiệp và hộ kinh doanh bảo vệ quyền lợi của mình, đồng thời duy trì mối quan hệ minh bạch với cơ quan thuế. Hy vọng bài viết của Kế toán Kiểm toán Thuế ACC đã giúp bạn giải đáp thắc mắc và có thêm kiến thức để xử lý tình huống này một cách hợp lý.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN