Miễn giảm thuế thu nhập cá nhân là việc giảm số thuế thu nhập cá nhân phải nộp của người nộp thuế. Miễn giảm thuế thu nhập cá nhân được quy định tại Luật Thuế thu nhập cá nhân năm 2007 và các văn bản hướng dẫn thi hành. Vậy hồ sơ của miễn thuế như thế nào ? Hãy để ACC giúp bạn giải đáp thắc mắc bằng bài viết dưới đây

1.Quy định về việc miễn thuế thu nhập cá nhân

Giới thiệu

Thuế thu nhập cá nhân là loại thuế trực thu mà người nộp thuế phải nộp trên phần thu nhập của mình trong một năm dương lịch. Thu nhập chịu thuế bao gồm thu nhập từ tiền lương, tiền công, thu nhập từ kinh doanh, thu nhập từ đầu tư, thu nhập từ chuyển nhượng, thu nhập từ thừa kế, quà tặng,…

Khoản thu nhập miễn thuế là khoản thu nhập không phải chịu thuế thu nhập cá nhân. Các khoản thu nhập miễn thuế được quy định tại Luật Thuế thu nhập cá nhân năm 2007 và các văn bản hướng dẫn thi hành.

Các trường hợp được miễn thuế thu nhập cá nhân

Theo quy định của Luật Thuế thu nhập cá nhân năm 2007, các trường hợp được miễn thuế thu nhập cá nhân bao gồm:

- Khoản thu nhập được miễn thuế theo quy định của Luật Thuế thu nhập cá nhân

- Khoản thu nhập được miễn thuế theo quy định của các văn bản pháp luật khác

- Khoản thu nhập được miễn thuế theo quy định của Luật Thuế thu nhập cá nhân

Các khoản thu nhập được miễn thuế theo quy định của Luật Thuế thu nhập cá nhân bao gồm:

- Thu nhập từ bồi thường, trợ cấp, phụ cấp ưu đãi của Nhà nước, của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức kinh tế đối với cá nhân bị ảnh hưởng bởi thiên tai, hỏa hoạn, tai nạn, bệnh tật,…

- Thu nhập từ bồi thường, trợ cấp, phụ cấp đối với cá nhân bị cách ly, phong tỏa, di dời do dịch bệnh

- Thu nhập từ nhận quà tặng là hiện vật, vé tặng, thẻ hội viên, thẻ ưu đãi,…

- Thu nhập từ giải thưởng của các cuộc thi, các hoạt động văn hóa, thể thao,…

- Thu nhập từ tiền lương, tiền công của thuyền viên

- Thu nhập từ kinh doanh của cá nhân kinh doanh không thường xuyên

- Thu nhập từ hoạt động sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản của cá nhân không phải là chủ doanh nghiệp tư nhân, hợp tác xã,…

- Thu nhập từ hoạt động sản xuất, kinh doanh dịch vụ của cá nhân không phải là chủ doanh nghiệp tư nhân, hợp tác xã,…

- Thu nhập từ chuyển nhượng quyền sử dụng đất, quyền sở hữu nhà ở, tài sản khác gắn liền với đất của cá nhân không phải là đại lý bất động sản

- Thu nhập từ chuyển nhượng phần vốn góp trong công ty trách nhiệm hữu hạn, công ty hợp danh của cá nhân không phải là chủ công ty, thành viên công ty

- Thu nhập từ chuyển nhượng chứng khoán của cá nhân không phải là công ty chứng khoán, chi nhánh công ty chứng khoán

- Thu nhập từ trúng thưởng trong các trò chơi điện tử có thưởng

- Thu nhập từ trúng thưởng trong các kỳ quay số trúng thưởng của các tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị – xã hội,…

- Thu nhập từ chuyển nhượng vốn đầu tư của cá nhân không phải là nhà đầu tư chứng khoán chuyên nghiệp

- Thu nhập từ tiền lương, tiền công của cá nhân là cán bộ, công chức, viên chức, quân nhân, công an nhân dân,…

Khoản thu nhập được miễn thuế theo quy định của các văn bản pháp luật khác

Ngoài các khoản thu nhập được miễn thuế theo quy định của Luật Thuế thu nhập cá nhân, các khoản thu nhập khác được miễn thuế theo quy định của các văn bản pháp luật khác, bao gồm:

- Các khoản thu nhập được miễn thuế theo quy định của các hiệp định tránh đánh thuế hai lần

- Các khoản thu nhập được miễn thuế theo quy định của các văn bản quy phạm pháp luật khác của Nhà nước

2.Trường hợp được miễn thuế thu nhập cá nhân

Theo quy định của pháp luật về thuế thu nhập cá nhân, có 16 trường hợp được miễn thuế thu nhập cá nhân, bao gồm:

- Thu nhập từ tiền lương, tiền công của cá nhân có tổng mức thu nhập chịu thuế từ tất cả các nguồn không quá 11 triệu đồng/tháng (132 triệu đồng/năm).

- Thu nhập từ tiền lương, tiền công của cá nhân là cán bộ, công chức, viên chức, công nhân, người lao động trong lực lượng vũ trang nhân dân, người làm công tác cơ yếu hưởng lương từ ngân sách nhà nước có tổng mức thu nhập chịu thuế từ tất cả các nguồn không quá 15 triệu đồng/tháng (180 triệu đồng/năm).

- Thu nhập từ tiền lương, tiền công của cá nhân là người hoạt động không chuyên trách ở xã, phường, thị trấn; ở thôn, ấp, khu phố; ở tổ dân phố; ở khu vực miền núi, hải đảo, vùng đồng bào dân tộc thiểu số, vùng có điều kiện kinh tế – xã hội khó khăn, vùng kinh tế – xã hội đặc biệt khó khăn có tổng mức thu nhập chịu thuế từ tất cả các nguồn không quá 10 triệu đồng/tháng (120 triệu đồng/năm).

- Thu nhập từ tiền lương, tiền công của cá nhân là người cao tuổi, người khuyết tật, người mắc bệnh hiểm nghèo theo quy định của pháp luật có tổng mức thu nhập chịu thuế từ tất cả các nguồn không quá 12 triệu đồng/tháng (144 triệu đồng/năm).

- Thu nhập từ tiền lương, tiền công của cá nhân là hộ nghèo, cận nghèo theo quy định của pháp luật có tổng mức thu nhập chịu thuế từ tất cả các nguồn không quá 15 triệu đồng/tháng (180 triệu đồng/năm).

- Thu nhập từ tiền lương, tiền công của cá nhân là người có công với cách mạng, người được hưởng chính sách ưu đãi theo quy định của pháp luật có tổng mức thu nhập chịu thuế từ tất cả các nguồn không quá 15 triệu đồng/tháng (180 triệu đồng/năm).

- Thu nhập từ nhận thừa kế, quà tặng của cá nhân dưới 10 triệu đồng/năm.

- Thu nhập từ trúng thưởng xổ số có giá trị không quá 10 triệu đồng/năm.

- Thu nhập từ trúng thưởng các giải thưởng do nhà nước tổ chức theo quy định của pháp luật.

- Thu nhập từ học bổng do các cơ sở giáo dục nước ngoài cấp cho cá nhân là người Việt Nam.

- Thu nhập từ bồi thường, hỗ trợ khi Nhà nước thu hồi đất theo quy định của pháp luật.

- Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất, cho thuê đất không thu tiền sử dụng đất.

- Thu nhập từ lãi tiền gửi trong các ngân hàng, tổ chức tín dụng được thành lập và hoạt động theo quy định của pháp luật.

Ngoài ra, pháp luật cũng quy định một số trường hợp miễn thuế thu nhập cá nhân khác, như:

- Thu nhập từ tiền lương, tiền công của cá nhân không phát sinh thường xuyên trong năm.

- Thu nhập từ tiền lương, tiền công của cá nhân từ các khoản tiền thưởng kèm theo các danh hiệu thi đua, hình thức khen thưởng theo quy định của pháp luật.

- Thu nhập từ tiền lương, tiền công của cá nhân từ các khoản tiền thưởng kèm theo các hợp đồng lao động, hợp đồng làm việc, trừ tiền thưởng do làm thêm giờ, tiền thưởng sáng kiến, tiền thưởng vượt năng suất, chất lượng, hiệu quả công việc.

- Thu nhập từ tiền lương, tiền công của cá nhân từ tiền thưởng kèm theo kết quả sản xuất, kinh doanh của doanh nghiệp, hợp tác xã.

- Thu nhập từ tiền lương, tiền công của cá nhân từ tiền thưởng từ quỹ khen thưởng, quỹ phúc lợi của doanh nghiệp, hợp tác xã.

- Thu nhập từ tiền lương, tiền công của cá nhân từ tiền thưởng từ nguồn thu nhập khác ngoài tiền lương, tiền công do doanh nghiệp, hợp tác xã chi trả.

3.Cách xác định số thuế thu nhập cá nhân được miễn

Số thuế thu nhập cá nhân được miễn là số thuế thu nhập cá nhân phải nộp nhưng được miễn theo quy định của pháp luật về thuế thu nhập cá nhân.

Căn cứ theo quy định tại Điều 3 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn về thuế thu nhập cá nhân, các khoản thu nhập được miễn thuế thu nhập cá nhân bao gồm:

- Thu nhập từ nhận quà tặng, biếu tặng của cá nhân trong nước không quá 500.000 đồng/người/lần.

- Thu nhập từ phần giá trị căn nhà, nhà ở, đất ở được Nhà nước giao đất, bán nhà ở, chuyển nhượng quyền sử dụng đất theo quy định của pháp luật về đất đai dưới 100 triệu đồng/m2.

- Thu nhập từ chuyển nhượng phần quyền sử dụng đất gắn liền với công trình xây dựng trên diện tích đất được Nhà nước giao đất, bán đất theo quy định của pháp luật về đất đai dưới 100 triệu đồng/m2.

- Thu nhập từ nhận thừa kế là bất động sản (bao gồm cả nhà ở, đất ở) dưới 100 triệu đồng/m2.

- Thu nhập từ nhận thừa kế là động sản (không bao gồm vàng, bạc, đá quý, kim khí quý, đá bán quý, đồ cổ) dưới 10 triệu đồng/người.

- Thu nhập từ trúng thưởng xổ số, trúng thưởng trong các trò chơi điện tử có thưởng, trúng thưởng trong các cuộc thi có thưởng và các hình thức trúng thưởng khác dưới 10 triệu đồng/người/giải thưởng.

- Thu nhập từ nhận quà tặng, biếu tặng của tổ chức, cơ quan, đơn vị, cá nhân nước ngoài không quá 20 triệu đồng/người/lần.

- Thu nhập từ tiền lương, tiền công của cá nhân không được phép giảm trừ gia cảnh theo quy định của pháp luật về thuế thu nhập cá nhân dưới 10 triệu đồng/người/tháng.

- Thu nhập từ tiền lương, tiền công của cá nhân không được phép giảm trừ gia cảnh theo quy định của pháp luật về thuế thu nhập cá nhân dưới 120 triệu đồng/năm.

- Thu nhập từ tiền lương, tiền công của cá nhân không được phép giảm trừ gia cảnh theo quy định của pháp luật về thuế thu nhập cá nhân dưới 1,440 triệu đồng/4 tháng.

- Thu nhập từ tiền lương, tiền công của cá nhân không được phép giảm trừ gia cảnh theo quy định của pháp luật về thuế thu nhập cá nhân dưới 240 triệu đồng/năm.

Để xác định số thuế thu nhập cá nhân được miễn, người nộp thuế cần xác định tổng thu nhập chịu thuế của mình. Tổng thu nhập chịu thuế là tổng thu nhập của người nộp thuế bao gồm thu nhập từ tiền lương, tiền công, thu nhập từ kinh doanh, thu nhập từ chuyển nhượng chứng khoán, thu nhập từ chuyển nhượng bất động sản, thu nhập từ trúng thưởng,…

Sau khi xác định được tổng thu nhập chịu thuế, người nộp thuế cần xác định các khoản thu nhập được miễn thuế. Số thuế thu nhập cá nhân được miễn là số thuế thu nhập cá nhân phải nộp nhưng được miễn theo quy định của pháp luật về thuế thu nhập cá nhân.

Ví dụ:

- Ông A là người lao động có tổng thu nhập chịu thuế là 100 triệu đồng/năm. Trong đó, thu nhập từ tiền lương, tiền công là 70 triệu đồng/năm, thu nhập từ trúng thưởng là 30 triệu đồng/năm.

- Tổng thu nhập chịu thuế của ông A là 100 triệu đồng/năm.

- Thu nhập từ trúng thưởng của ông A được miễn thuế nên không tính vào thu nhập chịu thuế.

- Như vậy, số thuế thu nhập cá nhân phải nộp của ông A là 5,1 triệu đồng/năm (70 triệu đồng x 20%).

- Số thuế thu nhập cá nhân được miễn của ông A là 30 triệu đồng/năm (30 triệu đồng x 10%).

4.Hồ sơ miễn thuế thu nhập cá nhân

Theo quy định tại Điều 19 Thông tư 111/2013/TT-BTC, hồ sơ đề nghị miễn thuế thu nhập cá nhân bao gồm:

- Đơn đề nghị miễn thuế thu nhập cá nhân theo mẫu số 01/TNCN ban hành kèm theo Thông tư này.

- Bản sao các giấy tờ chứng minh thuộc đối tượng được miễn thuế thu nhập cá nhân theo quy định tại các khoản 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 và 11 Điều 19 Thông tư này.

Giấy tờ chứng minh thuộc đối tượng được miễn thuế thu nhập cá nhân

Đối với người có công với cách mạng:

- Bản sao Quyết định của Thủ tướng Chính phủ hoặc Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương về việc xác nhận người có công với cách mạng.

- Bản sao Giấy chứng nhận thương binh, bệnh binh, người hưởng chính sách như thương binh, bệnh binh.

- Bản sao Giấy chứng nhận người hoạt động kháng chiến bị nhiễm chất độc hóa học.

- Đối với người cao tuổi:

- Bản sao Giấy chứng minh nhân dân hoặc thẻ căn cước công dân.

- Bản sao Quyết định của Ủy ban nhân dân cấp xã về việc xác nhận người cao tuổi.

- Đối với người khuyết tật:

- Bản sao Giấy chứng minh nhân dân hoặc thẻ căn cước công dân.

- Bản sao Giấy xác nhận khuyết tật do Ủy ban nhân dân cấp xã cấp.

- Đối với người mắc bệnh hiểm nghèo:

- Bản sao Giấy chứng minh nhân dân hoặc thẻ căn cước công dân.

- Bản sao Giấy chứng nhận hoặc xác nhận của cơ sở khám bệnh, chữa bệnh được cơ quan có thẩm quyền cấp về tình trạng bệnh hiểm nghèo.

Đối với người có thu nhập từ tiền lương, tiền công, từ hoạt động sản xuất, kinh doanh, từ chuyển nhượng bất động sản, từ trúng thưởng, từ thừa kế, quà tặng, từ nhận thừa kế là nhà, đất, từ nhận quà tặng là nhà, đất:

- Bản sao Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký hộ kinh doanh.

- Bản sao hợp đồng lao động.

- Bản sao hợp đồng chuyển nhượng bất động sản.

- Bản sao giấy tờ chứng minh trúng thưởng.

- Bản sao giấy tờ chứng minh thừa kế, quà tặng nhà, đất.

Đối với người có thu nhập từ tiền lương, tiền công của một số trường hợp khác:

- Bản sao Quyết định của Thủ tướng Chính phủ hoặc Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương về việc phê duyệt danh sách người được miễn thuế thu nhập cá nhân.

Đối với người có thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán:

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký hộ kinh doanh.

- Bản sao hợp đồng chuyển nhượng vốn, chuyển nhượng chứng khoán.

Đối với người có thu nhập từ hoạt động đầu tư, kinh doanh khác:

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký hộ kinh doanh.

- Bản sao hợp đồng, hóa đơn, chứng từ về hoạt động đầu tư, kinh doanh khác.

Trình tự, thủ tục đề nghị miễn thuế thu nhập cá nhân

- Người nộp thuế nộp hồ sơ đề nghị miễn thuế thu nhập cá nhân cho cơ quan thuế trực tiếp quản lý.

- Cơ quan thuế có trách nhiệm xem xét, giải quyết hồ sơ đề nghị miễn thuế thu nhập cá nhân trong thời hạn 30 ngày kể từ ngày nhận được hồ sơ.

- Trường hợp hồ sơ đề nghị miễn thuế thu nhập cá nhân không đầy đủ, hợp lệ thì cơ quan thuế có trách nhiệm thông báo cho người nộp thuế để hoàn thiện hồ sơ.

- Trường hợp hồ sơ đề nghị miễn thuế thu nhập cá nhân đầy đủ, hợp lệ thì cơ quan thuế ban hành Quyết định miễn thuế thu nhập cá nhân.

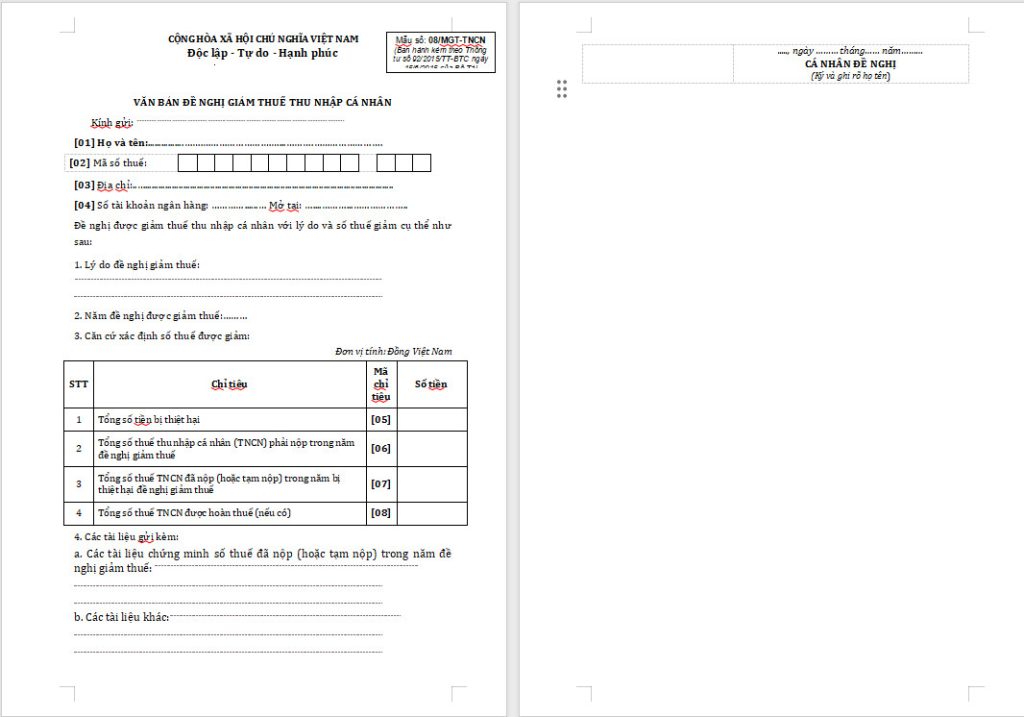

5. Mẫu văn bản đề nghị giảm thuế thu nhập cá nhân

Tải về: tại đây

Trên đây là một số thông tin về Hướng dẫn về miễn giảm thuế thu nhập cá nhân. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN