Nhằm giải đáp thắc mắc và phục vụ cho nhu cầu về ủy quyền quyết toán thuế TNCN cho doanh nghiệp của người lao động, Kế toán Kiểm toán Thuế ACC gửi đến các thông tin cần thiết về quy định của hoạt động trên một cách đầy đủ. Bài viết này cung cấp mẫu giấy ủy quyền quyết toán thuế TNCN hiện hành theo quy định của pháp luật kèm hướng dẫn cách điền chi tiết.

1. Đối tượng được sử dụng mẫu giấy ủy quyền quyết toán thuế TNCN

Theo quy định tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, cá nhân có thu nhập từ tiền lương, tiền công có thể ủy quyền cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thuế thu nhập cá nhân (TNCN) thay nếu thuộc một trong các trường hợp sau:

1.1. Cá nhân có hợp đồng lao động từ 03 tháng trở lên tại một nơi

- Ký hợp đồng lao động từ 03 tháng trở lên với một doanh nghiệp hoặc tổ chức.

- Thực tế đang làm việc tại doanh nghiệp vào thời điểm tổ chức quyết toán thuế.

- Bao gồm cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch.

1.2. Cá nhân được điều chuyển giữa các tổ chức trong cùng hệ thống

- Là người lao động chuyển từ tổ chức cũ sang tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia tách, chuyển đổi loại hình doanh nghiệp.

- Trường hợp này, cá nhân có thể ủy quyền cho tổ chức mới thực hiện quyết toán thuế thay.

1.3. Cá nhân có thu nhập vãng lai nhưng đáp ứng điều kiện ủy quyền

- Có thu nhập từ tiền lương, tiền công tại một doanh nghiệp với hợp đồng lao động từ 03 tháng trở lên.

- Đồng thời có thu nhập vãng lai tại các đơn vị khác, nhưng mức thu nhập vãng lai bình quân tháng trong năm không quá 10 triệu đồng.

- Khoản thu nhập vãng lai này đã bị khấu trừ thuế TNCN 10% và cá nhân không có yêu cầu quyết toán thuế đối với khoản thu nhập vãng lai này.

1.4. Cá nhân là người nước ngoài rời Việt Nam

- Cá nhân nước ngoài kết thúc hợp đồng lao động tại Việt Nam cần thực hiện khai quyết toán thuế trước khi xuất cảnh.

- Nếu chưa hoàn tất thủ tục quyết toán thuế, cá nhân có thể ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác thực hiện quyết toán thuế thay.

- Tổ chức, cá nhân nhận ủy quyền chịu trách nhiệm về số thuế TNCN phải nộp hoặc số thuế nộp thừa được hoàn trả.

Lưu ý quan trọng:

Những cá nhân không đáp ứng các điều kiện trên phải tự thực hiện quyết toán thuế trực tiếp với cơ quan thuế.

Mẫu giấy ủy quyền quyết toán thuế TNCN phải được lập theo quy định pháp luật, đảm bảo tính chính xác và hợp lệ để tránh bị từ chối khi nộp hồ sơ quyết toán.

>>> Xem thêm Mẫu quy chế tài chính mới nhất dành cho doanh nghiệp cùng ACC nhé!

2. Mẫu giấy ủy quyền quyết toán thuế TNCN theo quy định của pháp luật

Căn cứ Phụ lục II ban kèm theo Thông tư 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, mẫu giấy ủy quyền quyết toán thuế TNCN đang áp dụng theo mẫu số 08/UQ-QTT-TNCN sau đây:

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

GIẤY UỶ QUYỀN

QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN

Mẫu số: 08/UQ-QTT-TNCN

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

Năm ……….

Tên tôi là: ……………………………………………………………..

Mã số thuế: ……………………………………………………..…….

Năm …………… tôi thuộc diện ủy quyền quyết toán thuế thu nhập cá nhân thuộc một trong các trường hợp sau :

☐(1) Tôi chỉ có thu nhập chịu thuế tại Công ty/đơn vị ……………………………… và thực tế tại thời điểm quyết toán thuế thu nhập cá nhân tôi đang làm việc tại Công ty/đơn vị đó;

☐(2) Tôi thuộc diện được điều chuyển từ Công ty/đơn vị …………………………… (Công ty/đơn vị cũ) đến Công ty/đơn vị ……………………………… (Công ty/đơn vị mới) do sáp nhập/ hợp nhất/chia/tách/chuyển đổi loại hình doanh nghiệp và 2 Công ty/đơn vị này trong cùng một hệ thống;

☐(3) Tôi có thu nhập chịu thuế tại Công ty/đơn vị………………… và có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng /tháng đã được đơn vị trả thu nhập khấu trừ tại nguồn và không có nhu cầu quyết toán thuế đối với phần thu nhập vãng lai.

Đề nghị Công ty/đơn vị ……………………………………………………………………….. ……………………………………………………………………..(Mã số thuế:………………….) thay mặt tôi thực hiện quyết toán thuế thu nhập cá nhân năm ……….. với cơ quan thuế.

Trường hợp cơ quan thuế kiểm tra phát hiện tôi không thuộc được ủy quyền quyết toán thì tôi hoàn toàn chịu trách nhiệm trước pháp luật./.

……, ngày ……. tháng ……. năm …….

NGƯỜI UỶ QUYỀN

(Ký, ghi rõ họ tên)

Ghi chú: Trường hợp nhiều người lao động tại cùng tổ chức trả thu nhập có ủy quyền quyết toán cho tổ chức đó thì lập mẫu này kèm theo Danh sách ủy quyền quyết toán thuế TNCN bao gồm các thông tin: Họ và tên, Mã số thuế, trường hợp được ủy quyền (1) (2) (3) nêu trên, Ký tên.

>>> Tải Mẫu giấy ủy quyền quyết toán thuế TNCN TNCN (Mẫu 08/UQ-QTT-TNCN) tại đây.

3. Hướng dẫn điền mẫu giấy ủy quyền quyết toán thuế TNCN

Với mục đích hỗ trợ người lao động dễ dàng hơn trong việc điền mẫu giấy ủy quyền quyết toán thuế TNCN theo mẫu số 08/UQ-QTT-TNCN. Sau đây là mẫu giấy được bổ sung các thông tin cần thiết, tùy vào trường hợp người lao động có thể tham khảo từ hướng dẫn có sẵn.

Trường hợp một cá nhân (người lao động) ủy quyền quyết toán thuế TNCN:

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

GIẤY UỶ QUYỀN

QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN

Mẫu số: 08/UQ-QTT-TNCN

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

Năm 2024

Tên tôi là: Trần Văn A

Mã số thuế: 1234567890

Năm 2023, tôi thuộc diện ủy quyền quyết toán thuế thu nhập cá nhân thuộc một trong các trường hợp sau :

⛝(1) Tôi chỉ có thu nhập chịu thuế tại Công ty/đơn vị Công ty TNHH X và thực tế tại thời điểm quyết toán thuế thu nhập cá nhân tôi đang làm việc tại Công ty/đơn vị đó;

☐(2) Tôi thuộc diện được điều chuyển từ Công ty/đơn vị …………………………… (Công ty/đơn vị cũ) đến Công ty/đơn vị ……………………………… (Công ty/đơn vị mới) do sáp nhập/ hợp nhất/chia/tách/chuyển đổi loại hình doanh nghiệp và 2 Công ty/đơn vị này trong cùng một hệ thống;

☐(3) Tôi có thu nhập chịu thuế tại Công ty/đơn vị………………… và có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng /tháng đã được đơn vị trả thu nhập khấu trừ tại nguồn và không có nhu cầu quyết toán thuế đối với phần thu nhập vãng lai.

Đề nghị Công ty/đơn vị Công ty TNHH X (Mã số thuế: 9999999999) thay mặt tôi thực hiện quyết toán thuế thu nhập cá nhân năm 2024 với cơ quan thuế.

Trường hợp cơ quan thuế kiểm tra phát hiện tôi không thuộc được ủy quyền quyết toán thì tôi hoàn toàn chịu trách nhiệm trước pháp luật./.

TP. HCM, ngày 01 tháng 10 năm 2023

NGƯỜI UỶ QUYỀN

(Ký, ghi rõ họ tên)

Trần Văn A

Ghi chú: Trường hợp nhiều người lao động tại cùng tổ chức trả thu nhập có ủy quyền quyết toán cho tổ chức đó thì lập mẫu này kèm theo Danh sách ủy quyền quyết toán thuế TNCN bao gồm các thông tin: Họ và tên, Mã số thuế, trường hợp được ủy quyền (1) (2) (3) nêu trên, Ký tên.

Trường hợp một cá nhân (người lao động) ủy quyền quyết toán thuế TNCN: Lập mẫu như trên kèm theo Danh sách ủy quyền quyết toán thuế TNCN.

| CÔNG TY TNHH X

MST: 9999999999 |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc |

DANH SÁCH ỦY QUYỀN QUYẾT TOÁN THUẾ TNCN

| STT | Họ và tên | Mã số thuế | Trường hợp (1) | Trường hợp (2) | Trường hợp (3) | Ký, ghi rõ

họ và tên |

| 1 | Trần Văn A | 12345 |

X |

Trần Văn A | ||

| 2 | Nguyễn Thị B | 67891 |

X |

Nguyễn Thị B | ||

| 3 | Hồ Văn C | 98765 |

X |

Hồ Văn C | ||

| 4 | … | … | … | |||

| 5 | ||||||

| 6 | ||||||

| 7 | ||||||

| 8 | ||||||

| 9 | ||||||

| 10 |

Trường hợp (1) Tôi chỉ có thu nhập chịu thuế tại Công ty/đơn vị Công ty TNHH X và thực tế tại thời điểm quyết toán thuế thu nhập cá nhân tôi đang làm việc tại Công ty/đơn vị đó;

Trường hợp (2) Tôi thuộc diện được điều chuyển từ Công ty/đơn vị …………………………… (Công ty/đơn vị cũ) đến Công ty/đơn vị ……………………………… (Công ty/đơn vị mới) do sáp nhập/ hợp nhất/chia/tách/chuyển đổi loại hình doanh nghiệp và 2 Công ty/đơn vị này trong cùng một hệ thống;

Trường hợp (3) Tôi có thu nhập chịu thuế tại Công ty/đơn vị………………… và có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng /tháng đã được đơn vị trả thu nhập khấu trừ tại nguồn và không có nhu cầu quyết toán thuế đối với phần thu nhập vãng lai.

Đề nghị Công ty/đơn vị Công ty TNHH X (Mã số thuế: 9999999999) thay mặt tôi thực hiện quyết toán thuế thu nhập cá nhân năm 2024 với cơ quan thuế.

Trường hợp cơ quan thuế kiểm tra phát hiện tôi không thuộc được ủy quyền quyết toán thì tôi hoàn toàn chịu trách nhiệm trước pháp luật./.

TP. HCM, ngày 01 tháng 10 năm 2023

Xác nhận của Công ty TNHH X Người lập danh sách

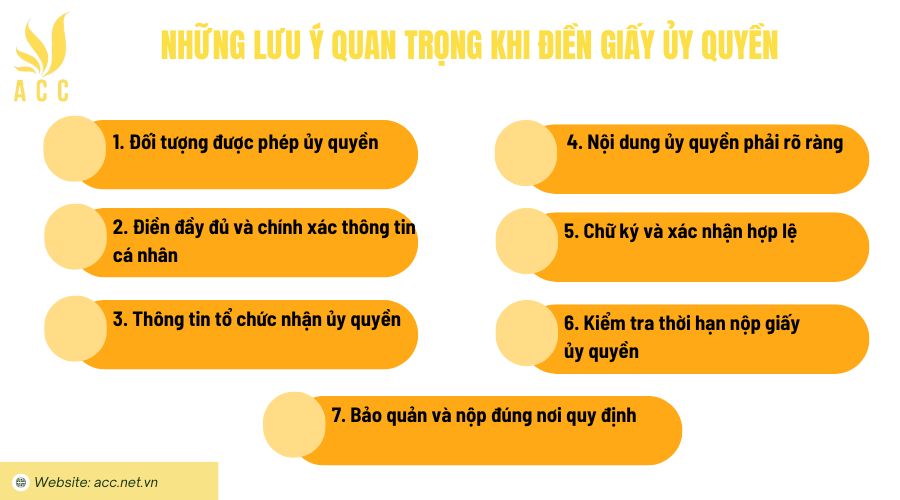

4. Những lưu ý quan trọng khi điền giấy ủy quyền

Để đảm bảo giấy ủy quyền quyết toán thuế thu nhập cá nhân (TNCN) hợp lệ và không gặp vấn đề khi nộp cho cơ quan thuế, cần lưu ý những điểm quan trọng sau:

1. Đối tượng được phép ủy quyền

- Cá nhân có thu nhập duy nhất từ tiền lương, tiền công tại một tổ chức, doanh nghiệp trong năm quyết toán.

- Người lao động không có thu nhập từ các nguồn khác hoặc có nhưng đã được tổ chức chi trả khấu trừ thuế đầy đủ.

- Cá nhân đã làm việc tại doanh nghiệp vào thời điểm quyết toán thuế hoặc đã nghỉ việc nhưng vẫn đáp ứng điều kiện theo quy định của cơ quan thuế.

2. Điền đầy đủ và chính xác thông tin cá nhân

- Họ và tên phải trùng khớp với giấy tờ tùy thân (CMND/CCCD/Hộ chiếu).

- Mã số thuế cá nhân cần được điền chính xác để tránh sai sót khi đối chiếu dữ liệu thuế.

- Địa chỉ thường trú/tạm trú cần cập nhật theo thông tin đăng ký thuế để đảm bảo sự nhất quán.

3. Thông tin tổ chức nhận ủy quyền

- Tên đầy đủ của doanh nghiệp, mã số thuế, địa chỉ đăng ký kinh doanh cần khớp với thông tin trên hệ thống thuế.

- Doanh nghiệp nhận ủy quyền phải là nơi đã thực hiện khấu trừ thuế TNCN cho người lao động.

4. Nội dung ủy quyền phải rõ ràng

- Phạm vi ủy quyền cần nêu rõ là quyết toán thuế TNCN của năm tài chính nào.

- Chỉ áp dụng ủy quyền quyết toán thuế trong trường hợp tổ chức chi trả thu nhập thực hiện quyết toán thay.

- Tránh các từ ngữ mơ hồ, gây hiểu nhầm về quyền hạn của bên nhận ủy quyền.

5. Chữ ký và xác nhận hợp lệ

- Cá nhân ủy quyền phải ký đầy đủ theo đúng chữ ký đã đăng ký với doanh nghiệp.

- Doanh nghiệp cần ký, ghi rõ họ tên người đại diện theo pháp luật và đóng dấu xác nhận (nếu có).

- Nếu giấy ủy quyền có sai sót hoặc thiếu dấu xác nhận, cơ quan thuế có thể từ chối tiếp nhận.

6. Kiểm tra thời hạn nộp giấy ủy quyền

- Giấy ủy quyền cần được lập và gửi trước thời hạn quyết toán thuế để tránh chậm trễ.

- Nếu nộp muộn hoặc không đúng thời gian quy định, cá nhân có thể phải tự quyết toán thuế thay vì được doanh nghiệp hỗ trợ.

7. Bảo quản và nộp đúng nơi quy định

- Giữ một bản sao của giấy ủy quyền để đối chiếu khi cần thiết.

- Nộp trực tiếp tại bộ phận kế toán doanh nghiệp hoặc qua hệ thống khai thuế điện tử theo quy định của cơ quan thuế.

Việc điền giấy ủy quyền quyết toán thuế TNCN chính xác không chỉ giúp cá nhân thuận lợi hơn trong quá trình quyết toán thuế mà còn tránh được các vấn đề phát sinh do sai sót hoặc vi phạm quy định.

>>> Tham khảo Mẫu số 01/BKNT Mẫu bảng kê nộp thuế mới & chi tiết để biết thêm thông tin.

5. Câu hỏi thường gặp

Ủy quyền quyết toán thuế TNCN có bắt buộc không?

Ủy quyền quyết toán thuế TNCN không bắt buộc. Thực tế, hoạt động này mang lại nhiều lợi ích cho người lao động nên thường được thực hiện. Về phía người ủy quyền, ủy quyền quyết toán thuế TNCN sẽ tiết kiệm thời gian, công sức của người lao động, tránh sai sót vì tính chính xác của doanh nghiệp, công ty sẽ cao hơn người lao động.

Vì vậy, ủy quyền quyết toán thuế TNCN thường được sử dụng thông qua mẫu 08/UQ-QTT-TNCN mà không mang tính bắt buộc.

Ủy quyền quyết toán thuế TNCN có mất phí không?

Việc ủy quyền quyết toán thuế TNCN có thể mất phí hoặc không mất phí tùy thuộc vào quy định của từng đơn vị công tác.

Nếu ủy quyền cho đơn vị cung cấp dịch vụ thuế, người ủy quyền sẽ phải trả phí dịch vụ cho đơn vị đó.

Người ủy quyền có thể hủy ủy quyền quyết toán thuế TNCN hay không?

Người ủy quyền có thể hủy ủy quyền quyết toán thuế TNCN bằng văn bản gửi cho người được ủy quyền.

Việc hủy ủy quyền có hiệu lực từ ngày người được ủy quyền nhận được văn bản hủy ủy quyền.

Cá nhân đồng thời có thu nhập ở nhiều tổ chức, công ty khác nhau thì có ủy quyền quyết toán thuế TNCN được không?

Cá nhân đồng thời có thu nhập ở nhiều tổ chức, công ty khác nhau có quyền ủy quyền quyết toán thuế TNCN. Cá nhân có thu nhập từ nhiều nơi có thể ủy quyền cho một trong các tổ chức, công ty nơi mình làm việc để quyết toán thuế TNCN cho toàn bộ thu nhập của mình.

Công ty có cấp chứng từ khấu trừ thuế TNCN sau khi người lao động đã ủy quyền quyết toán thuế không?

Căn cứ tại điểm a khoản 2 Điều 25 Thông tư 111/2013/TT-BTC có quy định về chứng từ khấu trừ thuế thì cá nhân đã ủy quyền quyết toán thuế TNCN không được cấp chứng từ khấu trừ thuế TNCN.

Trên đây là mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất theo mẫu 08/UQ-QTT-TNCN và những thông tin liên quan hướng dẫn cách soạn thảo mẫu giấy này. Trong quá trình tham khảo nếu có những thắc mắc về vấn đề này hoặc những lĩnh vực pháp lý khác, thân mời quý độc giả liên hệ Kế toán Kiểm toán Thuế ACC để được hỗ trợ và tư vấn nhanh chóng với đội ngũ chuyên nghiệp cùng bề dày kinh nghiệm đáng tin cậy.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN